El anuncio de la Fed confirmando el inicio del tapering, y al ritmo previsto, elimina incertidumbre en los mercados. La bolsa americana reaccionó con nuevos máximos históricos, recogiendo además buenos resultados empresariales, y la subida inicial de la TIR del Treasury dio paso a las compras. Las bolsas europeas también reaccionan al alza y se acentúan las compras en los bonos de gobiernos después de los matices incorporados por Lagarde en su discurso en Lisboa. En datos económicos, sorpresas positivas en el PIB 3ºT21 Zona Euro y en el ISM de Servicios en EEUU.

1. Sorpresas positivas en el PIB de la Zona Euro y en el ISM de Servicios

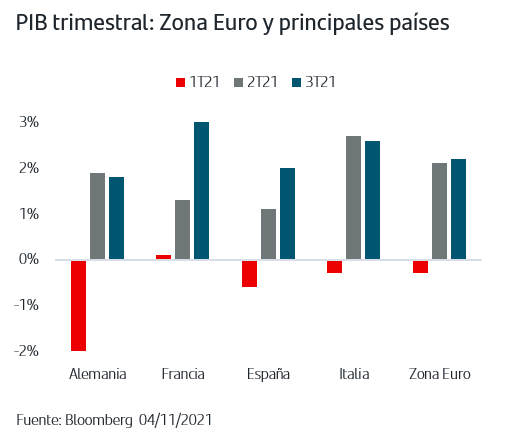

Durante el tercer trimestre del año, la Zona Euro creció un +2,2% manteniendo el momentun de recuperación iniciado en abril ya que superó ligeramente el ritmo del 2ºT. La progresiva eliminación de restricciones ha permitido que la actividad recuperara con fuerza desde julio y el PIB de la Zona Euro se sitúa ya a tan sólo un 0,5% de los niveles que registró a cierre de 2019, antes de que comenzara la pandemia.

Este crecimiento de la Zona Euro ha venido además por aportación generalizada de los principales países. Francia ha destacado especialmente con un crecimiento del +3% trimestral, liderado por el consumo privado que anotó un +5%, y situando el nivel del PIB ya ligeramente por encima del registrado a cierre de 2019. Italia también sorprendió al alza, con un +2,6% mientras que los datos de Alemania y España quedaron por debajo de previsiones. En el caso de Alemania, que aún no ha publicado desglose por componentes, se ha visto en parte compensado por revisión al alza del dato del 2ºT21 (al +1,9% desde el +1,6%) mientras que en España el retroceso del consumo de los hogares, un -0,5%, penalizó el trimestre aunque la inversión sorprendió al alza creciendo un +1,3%. Otro factor a destacar para el conjunto de la Zona Euro es que en Francia, Italia y España el sector exterior contribuyó positivamente al crecimiento.

En EEUU la sorpresa positiva ha estado en el ISM de Servicios de octubre. Si bien el máximo histórico que ha registrado está sesgado al alza por las disrupciones en las cadenas de suministros (la componente de “recepción de suministros” sube como resultado de que está aumentando el tiempo que tardan las empresas en recibirlos), el análisis del resto de los componentes es positivo ya que tanto “actividad” como “nuevos pedidos” anotaron niveles máximos. El análisis agregado del ISM de Manufacturas y del ISM de Servicios (eliminando en ambos casos las distorsiones que provoca “recepción de suministros”) apuntaría una aceleración del PIB de cara al 4ºT21 superando ampliamente el crecimiento potencial del 3,5%.

2. La Fed confirmó que en noviembre comienza la reducción de compras

Tal como había pre-anunciado, el FOMC confirmó que las compras de activos se reducirán en 15MMn$ al mes (10MMn$ en Treasuries y 5MMn$ en MBS). Esta reducción se aplicará a las compras de activos de noviembre y a las que se realicen en diciembre. Según el comunicado se considera que es probable que este sea el ritmo apropiado cada mes, pero la Fed está preparada para ajustarlo si lo justifican los cambios en las perspectivas económicas, dotando así de flexibilidad al plan, tanto al alza como a la baja.

En cuanto a la inflación, el comunicado incluyó un matiz en la inflación que pasa de “reflejar factores transitorios” a “reflejar factores que se espera que sean transitorios” incluyendo asimismo que los desequilibrios de oferta y demanda han contribuido a aumentos relevantes de precios en algunos sectores. En la rueda de prensa Powell reiteró esta visión señalando además que esperan que remita en 2022 a partir del segundo o tercer trimestre.

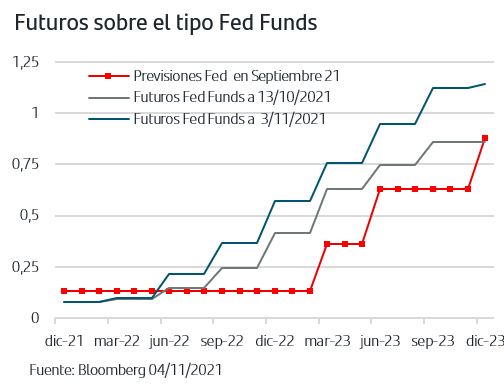

Respecto a los tipos oficiales, Powell hizo explícito que las subidas siguen dependiendo de cómo evoluciones los objetivos económicos que se ha marcado la Fed y, en concreto, al de pleno empleo sobre el que señaló que su previsión es de una creación de unos 550.000-600.000/mes para los próximos meses. El mercado tendrá que esperar a la reunión de diciembre, en la que se actualizan las previsiones internas sobre tipos, para tener mayor visibilidad sobre la posición de la Fed y los futuros sobre los Fed Funds, que se han ido tornando más restrictivas en las últimas semanas, no registraron ninguna variación tras la reunión de la Fed.

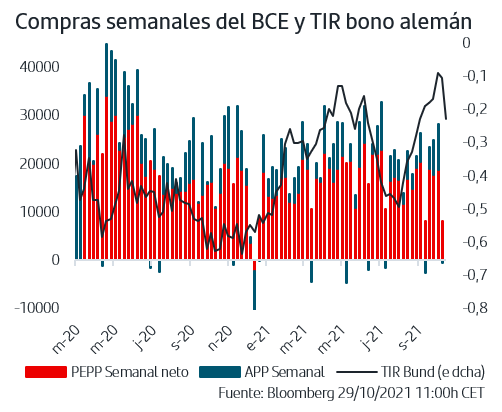

En el caso de la Zona Euro el discurso pronunciado esta semana por Lagarde en un evento del Banco de Portugal ha sido más explícito de lo que fue su rueda de prensa tras la reunión del BCE. Así, y en un contexto en el que el mercado continúa descontando subidas del tipo depo a partir de finales del próximo año, Lagarde señaló que desde el BCE no prevén que se den las condiciones para que suban los tipos en 2022. También anunció que en la reunión de diciembre señalarán la previsión del ritmo de compras de activos a partir de marzo de 2022, es decir, cuando finaliza el PEPP. En este sentido, las compras de la última semana de octubre han disminuido sustancialmente y rebajan hasta los 63MMn€ las compras del mes, frente a la media de 80MMn€ de meses anteriores, lo que estaría alineado con el anuncio realizado en la reunión de septiembre de ir rebajando el ritmo. Las compras han vuelto al mercado de bonos de gobiernos y la TIR del bono alemán ha llegado a caer hasta el -0,23% y las primas de riesgo periféricas se han reducido pero persiste la presión al alza en TIRES en un contexto de volatilidad en los mercados de renta fija a la espera de mayor certidumbre sobre la trayectoria de la inflación y normalización de la política monetaria.

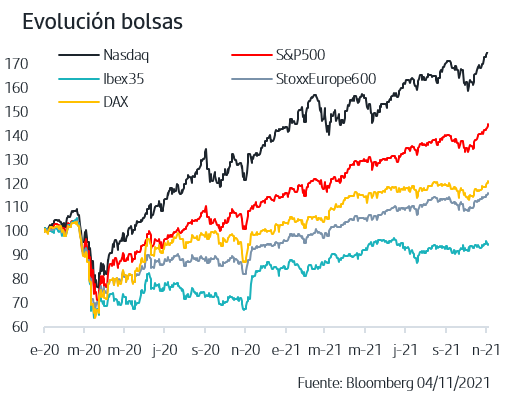

3. El StoxxEurope600 y el Dax alemán también anotan máximos históricos

Tras las subidas registradas en octubre, las bolsas continúan anotando ganancias en noviembre lo que ha permitido que, además de la bolsa americana, el StoxxEurope600 y el Dax alemán anoten también máximos históricos. Los resultados empresariales que han seguido publicándose mantienen la tónica de sorpresas positivas y, de hecho, desde principios del mes de octubre el consenso ha ido revisado ligeramente al alza la previsión de beneficios para el conjunto del 2021, en un claro cambio de tendencia respecto a las revisiones a la baja que marcaron el mes de septiembre. La volatilidad sigue moviéndose en zona de mínimos desde marzo 2020 y los inversores mantienen un escenario favorable en cuanto al ritmo de reactivación económica dada la evolución de la pandemia que se mantiene muy controlada. No obstante, la atención sigue estando en las disrupciones en suministros y presiones en precios, por el impacto que puedan tener en márgenes, y sigue plasmándose en la fuerte penalización en bolsa de las empresas que decepcionan al publicar cifras o previsiones.

La confirmación de la Fed del calendario y ritmo de la reducción de las compras de activos, tapering, ha dado certidumbre a los mercados y las bolsas americana y europea han reaccionado con nuevos máximos históricos. La evolución de la pandemia sigue siendo favorable, la movilidad aumenta en todas las zonas geográficas y los datos constatan la reactivación económica, lo que unido a los buenos resultados empresariales del 3ºT21 ha continuado impulsando a las bolsas a la vez que la volatilidad se mantiene en mínimos desde marzo 2020. No obstante, el foco sigue estando en las cadenas de suministros y en las presiones en precios lo que está generando volatilidad en los mercados de renta fija ya que los inversores están adoptando una visión más restrictiva sobre los calendarios de normalización de las política monetarias. En este sentido, el Banco de Inglaterra mantuvo ayer estable el tipo de interés oficial frente a la previsión del mercado que esperaba una subida de +15pb. Los principales Bancos Centrales celebrarán reuniones en el mes de diciembre y revisarán sus previsiones de crecimiento, inflación, y visión de tipos de interés por lo que los inversores deberán esperar a dichas citas para tener mayor información sobre el escenario de cara al 2022.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.