El continuo aumento de los contagios a nivel mundial, y en concreto en Estados Unidos, está penalizando estos días el sentimiento inversor y se traslada a tomas de beneficios, ligeras, en las bolsas. La excepción continúa siendo el Nasdaq que ayer anotaba nuevo máximo histórico. El mercado vigila el riesgo de que haya que adoptar medidas de contención adicionales, mientras los datos económicos siguen confirmando que la actividad va recobrando dinamismo. Los paquetes monetarios y fiscales de estímulo han sido claves, y se siguen sucediendo anuncios de medidas adicionales.

1. El BCE ha comprado más de 500.000Mn€ en programas QE desde marzo

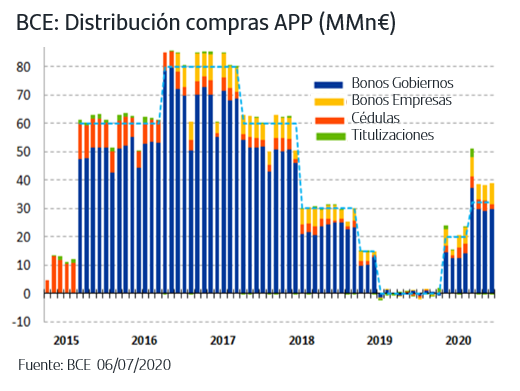

La publicación de los datos mensuales de junio del BCE eleva hasta 518MMn€ las compras netas de bonos realizadas desde marzo a través de los diferentes programas QE. En el caso del Pandemic Emergency Purchase Program, PEPP, lanzado en marzo a raíz de la crisis, las compras durante el mes de junio ascendieron a 120MMn€ (116MMn€ en mayo) y eleva hasta los 355MMn€ el volumen total utilizado sobre un presupuesto de 1,35Bn€ disponibles hasta junio de 2021. El programa PEPP solo ofrece desglose de compras por países y activos cada dos meses, por lo que habrá que esperar a principios de agosto para saber cómo se han distribuido a lo largo de junio y julio.

En el caso del programa tradicional de compras, APP, durante el mes de junio el volumen destinado fue de 39MMn€, similar al de abril-mayo. En este caso, que sí ofrece detalle por activos y países, la distribución mensual por activos también se mantuvo homogénea respecto a los dos meses anteriores.

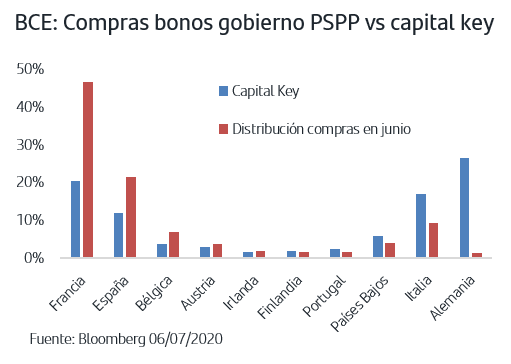

En cuanto a las compras de bonos de gobiernos el perfil por países ha sido claramente favorable a Francia, al que ha destinado un 47% de sus compras frente al capital keyfrancés (nivel de referencia según su peso en el capital del BCE) que se sitúa en 20,4%. No obstante, hay que tener presente que en meses anteriores la compras de bonos franceses habían quedado muy por debajo de su capital key. España ha sido el segundo país más favorecido y por el contrario las compras de bonos alemanes fueron tan solo del 1,34% del total frente a su capital key del 26,4%. No es descartable que dado que está en marcha el proceso de “aclaración” de compras de bonos alemanes por el BCE según lo requerido por el Tribunal Constitucional alemán, y en una situación de claro apetito del mercado por activos alemanes, el BCE esté optando por centrar sus compras en otros países.

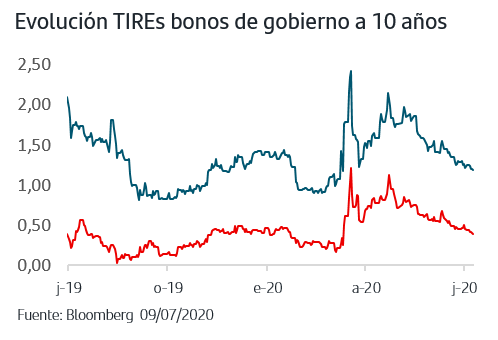

En todo caso, y a la espera de conocer el detalle del PEPP, lo que queda claro es que el BCE mantiene su compromiso firme de sustentar al mercado de reta fija euro y de apoyar la reactivación económica. A ello se suma la previsión del mercado de que la propuesta de ayudas de 750MMn€ de la CE se resuelva favorablemente, lo que se traduce en la continuación de la tendencia compradora en los bonos de los gobiernos de países periféricos, con la TIR del bono italiano rompiendo a la baja el +1,20% y la del español el 0,40%.

2. Reino Unido: 30.000Mn£ en un nuevo plan fiscal

Con medidas fiscales ya en marcha que suponen alrededor del 7% del PIB, el Reino Unido anunció ayer un nuevo paquete que supone algo más del 1% del PIB. Las principales novedades han estado en la rebaja temporal del IVA del 20% al 5% en turismo y hostelería y en las ayudas a la re- contratación de empleados en “despido temporal”, medidas a las que se destinará la mitad de la cantidad anunciada.

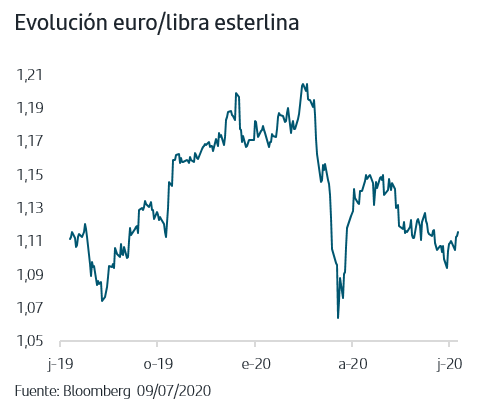

Mientras tanto, continúan las negociaciones entre el Reino Unido y la UE para el acuerdo comercial que debiera estar listo a 31 diciembre 2020. Las conversaciones se habían ralentizado durante el mes de junio lo que se reflejó en las cesiones de la libra esterlina frente al euro. El tono de la divisa británica está mejorando a lo largo del mes de julio. El miércoles Merkel compareció por primera vez en el Parlamento Europeo como presidenta de turno del Consejo Europeo y confirmó su compromiso de impulsar estas negociaciones, señalando a su vez que la UE tiene que estar preparada para la posibilidad de que no haya acuerdo.

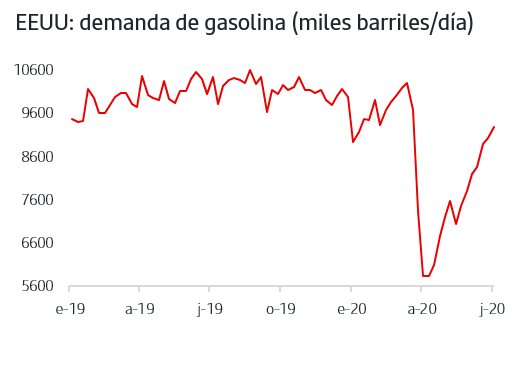

3. La demanda de gasolina en EEUU se acerca a los niveles previos a la crisis

Continúan publicándose datos de reactivación económica y en el caso de la Zona Euro las ventas al por menor de mayo aumentaron en el mes casi un +18%, mientras que la producción industrial de Francia e Italia ha repuntado con fuerza en el mes, un 42% en el caso italiano.

En EEUU, e ISM de Servicios de junio ha mejorado incluso la sorpresa positiva que supuso el de Manufacturas, y ha repuntado hasta la zona de los 57 puntos.

Otro dato favorable ha venido con la publicación semanal de las cifras relacionadas con el crudo y sus derivados, que confirma el progresivo aumento de la demanda de gasolina que se sitúa ya en niveles muy cercanos a los que anotaba antes de que el brote de Covid-19 llegase a EEUU. Este buen comportamiento viene apoyando el precio del crudo, con el Brent buscando afianzar la cota de los 43$/barril.

4. Los cíclicos han continuado destacando en Europa

El continuo aumento de los contagios diarios a nivel mundial, y en concreto en EEUU donde no hay señales de que el brote esté alcanzado pico, han pesado estos días en el ánimo de los inversores y en Europa han primado las sesiones de tomas de beneficios en las bolsas, aunque las cesiones han sido ligeras. Sin embargo, ello no ha impedido que en el comportamiento sectorial hayan continuado destacando los cíclicos frente a los defensivos, algo que a priori no sería lo esperable en este estricto corto plazo. En el caso de la bolsa americana, aún asumiendo que tecnología retiene claramente el liderazgo, en las últimas sesiones se ha frenado el avance de los valores defensivos.

Asimismo, este buen comportamiento de los cíclicos continúa conviviendo con el renovado avance en el precio del oro que en estos días ha superado la zona de los 1800$/onza, máximos desde el año 2011.

La próxima semana se publicará el PIB del 2ºT en China para el que se espera un crecimiento trimestral del +9,6% y que aportará información sobre la capacidad de esta economía para reactivarse conviviendo con confinamientos muy localizados, como el que se aplicó en Beijing a mediados de junio.

El avance continuado de los contagios en EEUU está afectando a la trayectoria de las bolsas y en estos días se imponen las tomas de beneficios. Sin embargo ello no impide que en términos relativos el comportamiento de los cíclicos europeos continúe destacando sobre los defensivos. Al mismo tiempo, continúan las compras generalizadas de bonos de gobiernos, más marcadas en los países periféricos pero extensivas también al Bund y al Treasury, y el oro supera la zona de los 1800$/onza. La atención se centra ya en la semana que viene en la que confluyen citas muy importantes: el martes se publica el PIB de China del 2ºT y las financieras americanas comenzarán a publicar los resultados trimestrales y el jueves se reúne el BCE. Los inversores vigilarán también las declaraciones que puedan producirse de cara al Consejo Europeo que se celebra a finales de la próxima semana, con las ayudas de 750.000Mn€ como punto fundamental de la agenda.

En medio de este escenario en el que persisten las incertidumbres, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.