Las buenas noticias con las que comenzaba la semana, el anuncio de Moderna de la efectividad de su vacuna y el Tratado de Libre Comercio en Asia-Pacífico, apoyan la trayectoria de los activos de riesgo. El aumento de contagios en EEUU y las negociaciones del Presupuesto UE centran también la atención pero no alteran sustancialmente la tendencia. Por el lado del Brexit, la percepción del mercado es que el Acuerdo está ya muy cercano y apenas se le da ya probabilidad al escenario de desconexión abrupta.

1. Asia-Pacífico, fuente de buenas noticias

La zona de Asia-Pacífico continúa siendo fuente de buenas noticias. Respecto a la evolución de la pandemia, la segunda ola apenas está teniendo incidencia en los principales países, a excepción de algunas zonas de Australia pero los confinamientos impuestos han dado muy buen resultado y se levantaron a finales de octubre. En este contexto el domingo se anunciaba un acuerdo histórico de libre comercio, la Asociación Económica Integral Regional (RECP), liderado por China y que incluye también a Japón, Corea del Sur, Australia, Nueva Zelanda y a los diez países de la ASEAN. Supone el mayor tratado de libre comercio del mundo ya que afecta al 30% del PIB mundial y a un mercado de 2.300 millones de personas.

Entre los puntos clave de esta alianza está que elimina aranceles sobre más del 90% de los bienes intercambiados entre los miembros. El acuerdo también incluye protecciones sobre la propiedad intelectual y capítulos sobre inversiones y comercio de bienes y servicios. Igualmente, establece mecanismos para la resolución de disputas entre los países.

En total, la RCEP reduce aranceles y establece reglas en una veintena de áreas. Entre otros, elimina impuestos en un 61% de las importaciones de productos agrícolas y pesqueros de la Asean, Australia y Nueva Zelanda, junto a un 56% de China y un 49% de Corea del Sur.

La atención se centra ahora en el enfoque que adopte la nueva Administración americana en la relaciones comerciales internacionales, a priori más multilateral, así como a la posible interlocución de este nuevo área comercial con la UE.

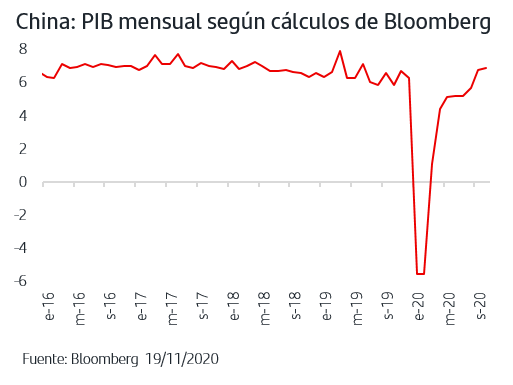

Este impulso al comercio asiático se suma a la lectura positiva que vienen mostrando los datos de crecimiento en China y que volvieron a confirmarse en octubre. Todos los indicadores individuales del mes, producción industrial, ventas al por menor e inversión, aumentaron o incluso se aceleraron y la lectura global que elabora Bloomberg mostraría un ritmo de crecimiento del PIB del 6,9% superando incluso el ritmo medio del 6,5% que anotaba el pasado año.

2. El consenso confirma la previsión de caída del PIB para la Zona Euro en el 4ºT

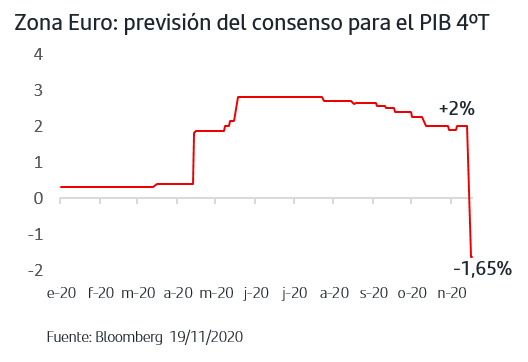

El progresivo impacto de los confinamientos y restricciones impuestos por la mayor parte de los gobiernos europeos en la actividad se ha concretado estos días en la revisión a la baja de las previsiones de PIB para el 4ºT del consenso internacional de analistas. Así frente a una estimación de crecimiento trimestral del +2%, el agregado de las nuevas previsiones de las principales casas de análisis ha pasado a prever una caída del -1,65%. Esta revisión no ha tenido impacto en los mercados, puesto que ya se anticipó en las caídas de las bolsas europeas y retroceso de TIRES en los bonos de gobiernos que se produjeron en las últimas semanas de octubre a raíz de que los gobiernos anunciasen las medidas restrictivas. Además, el anuncio de esta semana de Moderna, con una efectividad preliminar de su vacuna de más del 94%, y la confirmación de Pzifer de que ha finalizado la fase III de la suya, con una efectividad del 95%, y que en próximos días solicitará la aprobación a la autoridad americana, han contribuido a dar solidez a las previsiones de recuperación económica una vez superado el bache del 4ºT.

3. El Acuerdo comercial post-Brexit parece cercano

El Primer Ministro de Irlanda, el país directamente afectado por las últimas controversias que rodean al Brexit, declaraba esta semana que el Acuerdo comercial estaría ya prácticamente ultimado y que podría anunciarse tan pronto como el próximo lunes. Sin embargo, y habida cuenta de las idas y venidas que han rodeado toda la negociación del Brexit, no podemos descartar que las partes sigan “ultimando detalles” durante diciembre ya que el último Consejo Europeo del año se celebrará los días 10 y 11 y el Parlamento Europeo, que debe aprobar el Acuerdo, tendrá su última sesión plenaria el día 14.

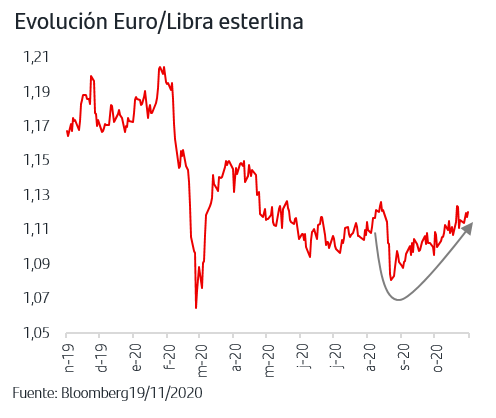

En todo caso, la única fecha cierta es el 31 de diciembre día en el que finaliza el periodo transitorio, y sería factible alcanzar el Acuerdo en esa misma fecha, aplicarlo de “forma provisional” (mecanismo anteriormente utilizado en el seno de la UE) y dejar para enero 2021 los requisitos legales de aprobación. Todo ello en un contexto en el que las tensiones del pasado septiembre parecen haber quedado atrás y que las partes han ido acercando posturas en las últimas semanas y han trasladado un tono mucho más constructivo de cara a lograr el Acuerdo. Así lo refleja la cotización de la libra esterlina que progresivamente se ha ido fortaleciendo hasta recuperar los niveles de septiembre.

4. Las TIREs caen a la espera de que finalice la negociación del Presupuesto UE

La aprobación final del Presupuesto UE, y por lo tanto la puesta en marcha de los fondos del Next Generation EU, ha entrado estos días en nuevas negociaciones por parte de Hungría y Polonia vinculadas a los mecanismos de supervisión que la UE planea incluir en 2021. Aunque estas negociaciones retrasan los requisitos formales necesarios para la distribución de los fondos, lo cierto es que en los principales países los gobiernos y las empresas están en proceso de definir los proyectos que presentarán para obtenerlos. En el mercado de bonos de gobiernos de la Zona Euro estas nuevas negociaciones no están teniendo ningún impacto y estos días se han impuesto las compras tanto en los bonos de los gobiernos core, Alemania y Francia, como de países periféricos. En concreto, la prima de riesgo española se ha reducido a 64p.b.

En cuanto al bono del gobierno americano, estos días también se han impuesto las compras. A pesar del impacto inicial del anuncio de Pfizer y, más tarde, de las noticias de Moderna, la evolución de los contagios en el país ha dado lugar a nuevas medidas restrictivas y, por tanto, a la vuelta de flujos al Treasury. Así, el alcalde de Nueva York anunció el miércoles que todas las escuelas públicas deben volver a la enseñanza online, una medida que afecta a más de 1 millón de estudiantes. Además, en la semana se publicó la cifra de ventas al por menor de octubre que quedó por debajo de las previsiones y el crecimiento fue de un mero +0,3%.

4. La rotación sectorial y de estilos inversión, pendiente de la evolución de las TIREs

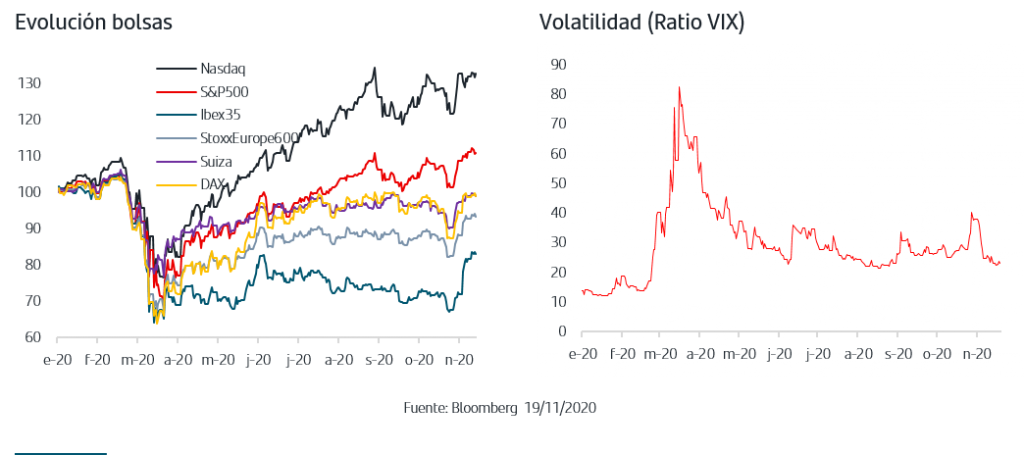

Las bolsas Zona Euro continúan acumulando subidas, más de un +16% en el mes en el EuroStoxx50. El S&P500 ha anotado dos máximos históricos consecutivos dando paso luego a sesiones de toma de beneficios, teniendo presente que el aumento de contagios se concentra ahora en EEUU. Además, hay que tener presente que EEUU está inmerso en la transición de Administraciones y que puede haber alguna noticia que genere algún episodio de volatilidad. Ayer anunciaba el actual Secretario del Tesoro que los programas especiales de financiación que puso en marcha la Fed finalizarán en diciembre, situación que podría revertirse una vez formado el nuevo gobierno.

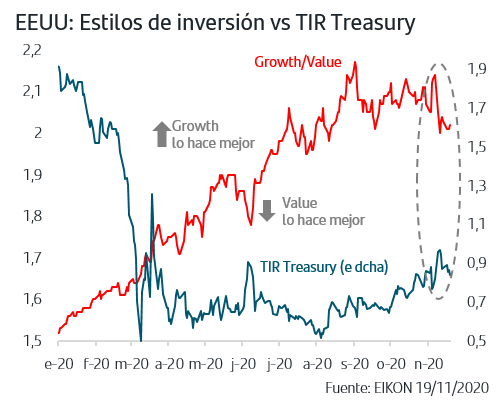

En cuanto a la rotación por estilos de inversión/sectores que desencadenó el anuncio de Pfizer, ha perdido cierto impulso una vez que las TIREs de los bonos de gobiernos vuelven a retroceder. Los inversores miran al mercado de renta fija, y a las TIREs de los soberanos como termómetro de la visibilidad de la futura reactivación económica. En este sentido, la diversificación seguirá sigue siendo clave ya que hay que convivir con un corto plazo marcado por la segunda ola de la pandemia pero sin olvidar la rapidez y contundencia con la que los mercados descuentan los signos de mejora del escenario futuro.

Subidas superiores al +15% en las bolsas Zona Euro en el mes y nuevos máximos históricos en el S&P500 dan mayor visibilidad a una futura recuperación sostenida en las buenas noticias de avances en las vacunas. Los focos de volatilidad continúan presentes, tanto relacionados con la pandemia, con nuevas medidas restrictivas en EEUU, como con factores geopolíticos: negociaciones del Presupuesto UE y del Brexit y la transición de Administraciones en EEUU. En este último caso, el barómetro que supone la cotización de las divisas y de los bonos de gobiernos apuntan que el mercado espera soluciones favorables, aunque puedan prolongarse en el tiempo más de lo previsto.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.