La volatilidad ha ido descendiendo y las bolsas han recuperado terreno mientras que en los bonos de gobiernos ha habido tomas de beneficios, más marcadas en el americano y su TIR vuelve a superar el +1,50%. La atención continúa puesta en la evolución de la pandemia, después de que las noticias más recientes sobre las pruebas de vacunas realizadas en laboratorio son alentadoras, y en las reuniones de los Bancos Centrales celebrarán la próxima semana. En Alemania Olaf Scholz es ya el nuevo Canciller liderando un gobierno de coalición que tiene como objetivo más destacado la descarbonización de la economía para 2030.

1. El nuevo gobierno alemán fija como objetivo la descarbonización de la economía para 2030

Olaf Scholz es ya el nuevo Canciller de Alemania, liderando la coalición de gobierno entre el SPD, los Verdes y el FDP que se ha sustentado en un acuerdo vinculante de 178 páginas con tres objetivos prioritarios: descarbonización de la economía, protección social y digitalización. Si bien en los dos últimos se contemplan medidas relevantes, como el aumento del salario mínimo de 9,60€/h a 12€/h, sin duda el objetivo de descarbonización es claramente el más destacado dentro del acuerdo y donde se han concretado más medidas, todo ello dentro del marco para lograr “la neutralidad climática en 2045”. Las principales medidas, que se implementarán desde el “Super Ministerio” de Economía y Clima que ocupará el co-líder de los Verdes Robert Habeck, son:

• Abandonar, idealmente, el carbón como fuente de energía en 2030, adelantando en 8 años la fecha fijada por el anterior gobierno.

• Acelerar el desarrollo de las energías renovables: para 2030 el 80% de la demanda eléctrica deberá cubrirse con renovables frente al 65% que había fijado el anterior gobierno. Para lograrlo el acuerdo establece ya: destinar el 2% del territorio para energía eólica; obligatoriedad de los tejados solares para los nuevos edificios comerciales; simplificar y acortar procedimientos administrativos; permitir que las comunidades situadas cerca de los activos renovables se beneficien de los activos; y asegurar precio mínimo (60€/Tm) de las emisiones CO2.

Además, el acuerdo incluye los objetivos a alcanzar en capacidad renovable: en energía eólica marina 30GW en 2030 (un aumento del 50% respecto al objetivo actual), 40GW en 2035 y 70GW en 2045 y en energía solar fotovoltaica c200GW en 2030 desde los c54GW en 2020.

• Gas como tecnología puente para proporcionar la seguridad del suministro. Según el acuerdo, las nuevas CCGT deben construirse en los emplazamientos existentes y se espera que estén preparadas para el hidrógeno.

• El recargo por energía renovable se eliminará de las facturas de electricidad para la industria y los hogares a partir del 1 de enero de 2023 y se cubrirá con el presupuesto federal. Según las estimaciones, el recargo a las energías renovables representa alrededor del 15%- 20% de la factura eléctrica de las familias.

• Se confirman las fechas previstas para el cierre de las centrales nucleares (finales de 2022).

Todas estas medidas suponen acentuar de manera clara las políticas que en este sentido venía desarrollando Alemania, se suman a los acuerdos de carácter global alcanzados recientemente en la COP-26 y refuerzan el liderazgo internacional de Europa en esta materia.

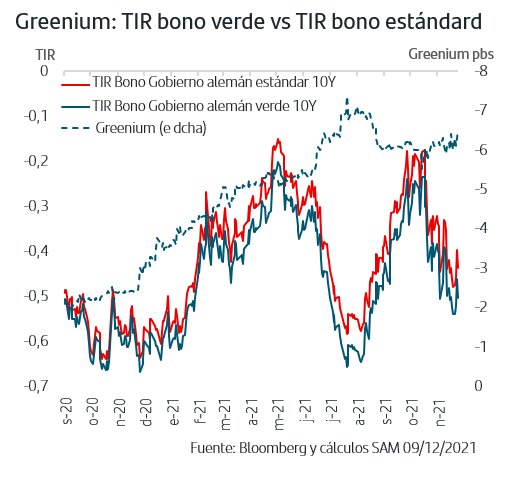

Si bien será necesario conocer el desarrollo concreto y alcance de todos los aspectos cubiertos en el acuerdo, un factor asimismo clave será el volumen de recursos, públicos y privados, necesarios para financiar la transformación en marcha y donde el mercado de capitales sigue siendo crucial. Así, a cierre de noviembre el volumen de bonos ASG emitidos en Europa ha sido de 391MMn€ frente a los 226MMn€ de 2020, un aumento que responde tanto a las emisiones de empresas como de gobiernos y agencias supranacionales, como el primer bono verde emitido por la Comisión Europea y destinado a financiar NextGenerationEU. En este sentido, la primera emisión de bono verde que realizó el gobierno alemán cumplió un año en septiembre y su carácter de “emisión gemela” respecto a un bono estándar idéntico en vencimiento, cupones y fechas de pago de intereses permite medir el “greenium”, es decir, la menor rentabilidad que están dispuestos a recibir los inversores a cambio de financiar un impacto medioambiental positivo y que el mercado viene situando en -6p.b.

2. Semana de Bancos Centrales que decidirán sobre temas clave

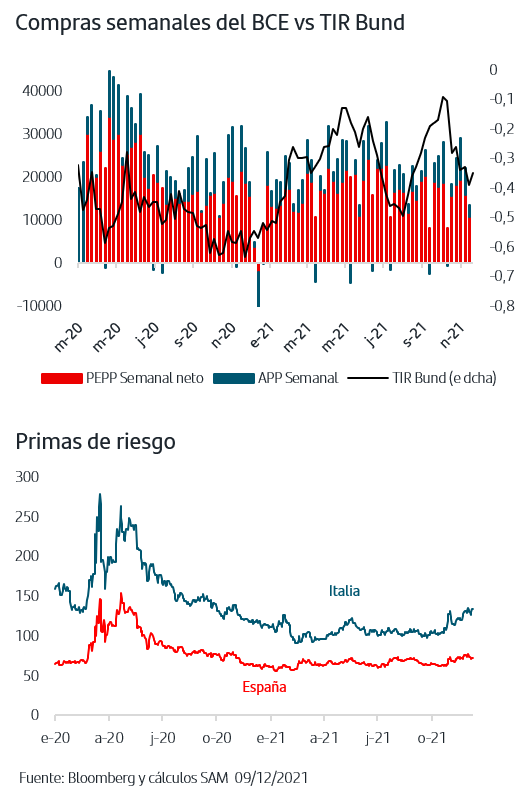

La próxima semana se reúnen el BCE, el Banco de Inglaterra, la Fed y el Banco de México y en todos los casos deberán afrontar decisiones relevantes. En el Banco de Inglaterra, la decisión será subir o no el tipo oficial, una subida que el consenso daba por cierta en +0,15pb pero que ha pasado a desestimar tras el fuerte aumento de contagios que se viene produciendo en las últimas semanas y que sitúa ahora hacia la reunión de febrero. En el caso del BCE, además de actualizar sus previsiones sobre crecimiento y precios con lo que ello implica de mensajes sobre su visión de las presiones inflacionistas, también dará las pautas, según pre-anunció Lagarde, del ritmo de compras de activos a partir de marzo 22 cuando finaliza el PEPP. En este sentido, y después de que las compras del PEPP en noviembre hayan vuelto a ser prácticamente de 80MMn€, tan importante como la cuantía que se anuncie serán las características del programa en cuanto a su flexibilidad en los volúmenes por países. La incertidumbre sobre estos aspectos se refleja en el ligero aumento de las primas de riesgo de los países periféricos, especialmente la italiana ya que es el activo más sensible a los ritmos de compras del BCE.

En cuanto a la Fed, y tras los pre-anuncios de Powell en su testimonio ante el Congreso, los inversores están a la espera de conocer la decisión que adopte sobre la reducción de compras de activos a partir de enero y el consenso espera que pueda incluso doblar el ritmo, es decir, que la reducción mensual pase a ser de -30MMn$ de forma que podría finalizar a mediados de abril. También deberá actualizar sus previsiones internas sobre los niveles del tipo de interés oficial durante los próximos tres años. La última previsión, realizada en septiembre, ha quedado claramente desfasada desde el punto de vista del mercado que ha ido adoptando una visión cada vez más restrictiva y sitúa tan pronto como junio de 2022 la primera subida del tipo oficial. Asimismo, el comunicado podría matizar la visión sobre las presiones inflacionistas después de que Powell señalase que quizás haya llegado el momento de retirarles la calificación de “transitorias”. En cuanto al Banco de México, el consenso espera un nueva subida de +25p.b., que sería la quinta del actual ciclo alcista y que situaría al tipo oficial en el 5,25%. En el caso de Brasil, en la reunión celebrada este miércoles su Banco Central decidió una nueva subida de +150p.b. que sitúa al tipo Selic en el +9,25%.

3. Las principales bolsas anotan subida en lo que llevamos de diciembre

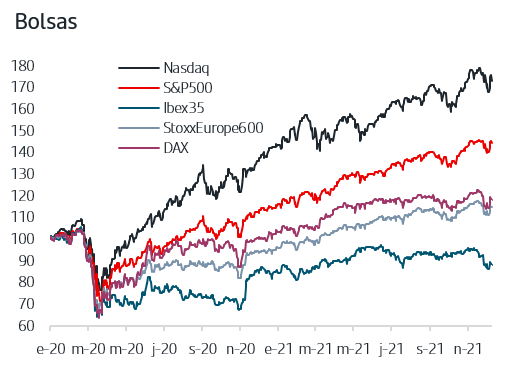

El fuerte aumento de volatilidad registrado a finales de noviembre ha dado paso a jornadas de fuertes ganancias en las bolsas europeas y americana al inicio de la semana, y si bien se han alternado con algunas tomas de beneficios, los principales índices europeos anotan subidas superiores al +3% en el mes de diciembre y superior al +2% en el S&P500. Las recientes tomas de beneficios han sido más marcadas en el Nasdaq, que retrocede un -0,13% en el mes pero tras haber sido el único de los principales índices que cerró noviembre con subida. La recuperación también ha sido generalizada por sectores, ya que todos anotan subida en el mes tanto en Europa como en EEUU, si bien más acentuada en aquellos sectores que fueron más penalizados en las jornadas de mayor volatilidad. En el mes, el sector de Viajes&Ocio europeo sube más de un +6% mientras que en EEUU lidera Energía con subida superior al +4%. El corto plazo del mercado sigue marcado por la evolución de la pandemia y con la vista puesta en las reuniones de los Bancos Centrales la próxima semana, en un escenario en el que las previsiones de beneficios empresariales se mantienen favorables para próximos trimestres.

A pesar de intercalar algunas jornadas de tomas de beneficios, las bolsas han recuperado terreno a lo largo de la semana y en el conjunto del mes de diciembre los principales índices europeos anotan subida superior al +3% mientras que el S&P500 supera el +2%. El corto plazo sigue marcado por la incertidumbre ligada a la variante ómicron, si bien las últimas noticias sobre las pruebas de vacunas realizadas en laboratorio son alentadoras, así como por las decisiones que adopten los Bancos Centrales la próxima semana. La TIR del bono del gobierno americano ha vuelto a situarse por encima del +1,50% mientras que la TIR del bono del gobierno alemán se mantiene por debajo del -0,30%. La cita relevante de esta semana ha estado en Alemania, donde Olaf Scholz ha sido elegido Canciller y lidera un gobierno de coalición que ha fijado como objetivo prioritario la descarbonización de la economía. El adelanto en ocho años de las metas del anterior gobierno implica acelerar el desarrollo de las energías renovables y por tanto la movilización de recursos para financiar la transformación que tendrán a su vez sesgo ESG. El bono verde emitido por el gobierno alemán hace ya más de un año permite medir el greenium, que el mercado sitúa en 6p.b.

En escenarios como el actual en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.