Los precios de las materias primas siguen presionando al alza en las expectativas de inflación. La situación actual tiene aspectos diferenciales con el shock de los años 70.

Continúan anunciándose sanciones a Rusia y aumenta el número de empresas que reduce su actividad en el país. •La UE lanza REPOWEREU, un ambicioso plan entre cuyos objetivos está reducir la dependencia energética de Rusia si bien en el corto plazo la situación estructural del mercado de crudo no permite compensar totalmente la producción rusa.

El deterioro de las condiciones financieras pesará en los próximos anuncios de los Bancos Centrales. Las noticias de un posible anuncio de emisión de eurobonos desde la UE han sido acogidas positivamente por el mercado.

1. Impactos sobre la economía

En los últimos días han aumentado las sanciones a Rusia ya que el gobierno de EEUU ha impuesto el embargo total a las importaciones de crudo, gas y carbón ruso y el británico ha embargado las importaciones de crudo a partir de finales de 2022. Desde la UE, la posición es firme de no aplicar sanciones de este tipo ya que el objetivo es preservar el suministro energético. Por otro lado, continúan sumándose las empresas que anuncian finalización de sus actividades/presencia en Rusia. Los impactos de todas estas medidas sobre la economía rusa serán previsiblemente muy superiores a la recesión que sufrió entre 1998-2000 provocada por la devaluación del rublo. No obstante, el traslado a nivel global vía caída de la demanda en Rusia será previsiblemente limitado dado el escaso peso de sus importaciones en el comercio internacional. Así, por ejemplo en Alemania las exportaciones totales representan un 38% de su PIB y de ellas, las destinadas a Rusia son tan solo un +0,8% del PIB.

2. Efectos sobre precios de las materias primas e inflación

La persistencia y severidad del conflicto está teniendo un impacto directo sobre los precios de las materias primas que, de forma generalizada están anotando máximos. En el caso de materias primas agrícolas, Rusia y Ucrania suponen una parte muy relevante de las importaciones en Europa. Metales como el paladio, donde Rusia supone el 44% de la producción mundial, el precio anota subida superior al 50% en el año.

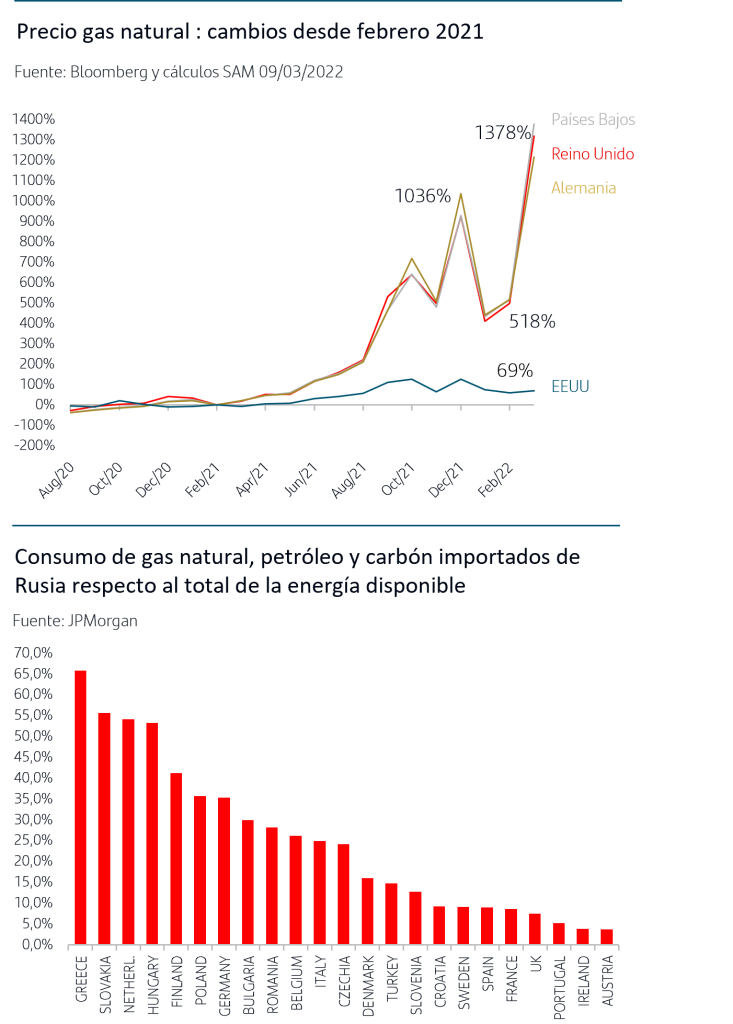

No obstante, el foco de los mercados está fundamentalmente en los precios energéticos por el impacto que puedan tener en presiones inflacionistas que ya se sitúan en unos niveles más altos y persistentes de lo previsto tanto en Europa como en EEUU. La situación actual supone asimismo mayor riesgo para Europa que para EEUU. Por un lado la subida de precio del gas natural en Europa es muy superior a la que registra en el gas consumido en EEUU. Por otro lado, la dependencia energética de Europa respecto a los fósiles rusos es muy superior. En Alemania, un 35% del consumo energético es de origen ruso: un 60% en el caso del gas natural y del 35% en petróleo. Para España representa menos del10%, pero el sistema europeo de fijación de precios de la electricidad provoca que la subida del precio del gas tenga un efecto en el IPC muy superior al que cabría esperar por el consumo real de gas ruso.

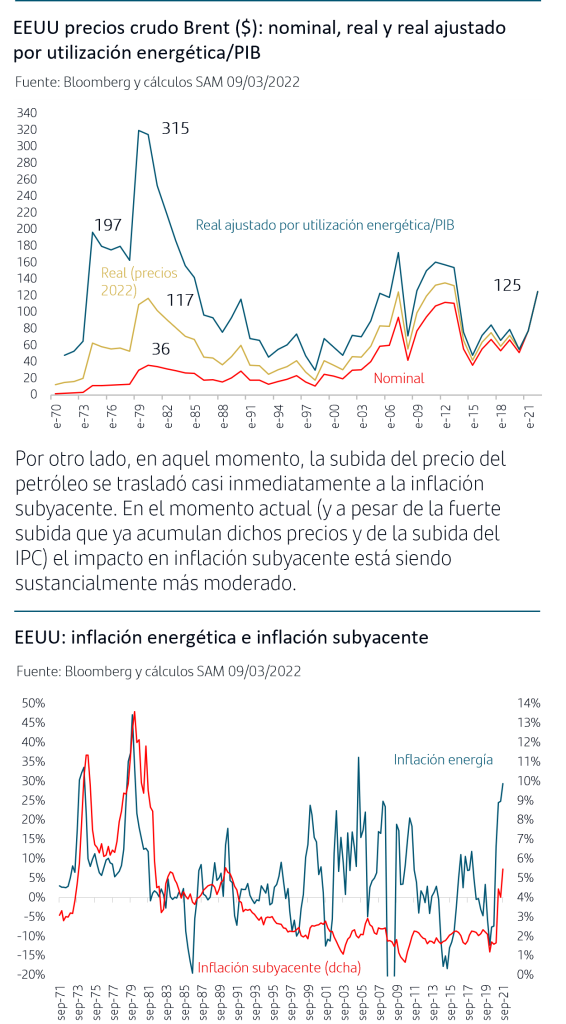

Desde una perspectiva histórica, y tomando como referencia el shock del petróleo de los años 70 que provocó un periodo de estanflación (estancamiento del crecimiento a la vez que inflación) en las economías desarrolladas, la situación actual tiene algunas diferencias relevantes. Por un lado, se ha reducido en un -70% la utilización del petróleo para generar crecimiento económico, lo que reduce el impacto de la subida del precio en la capacidad productiva y de crecimiento de la economía. Ajustando el precio del crudo por esta variable y por lo que serían precios equivalentes de 2022, el actual precio del crudo en 125$/b debe compararse con un nivel de 197$/b en 1972 (10$ de aquella época) y el máximo de 315$/b (36$ de aquella época) que alcanzó en 1979.

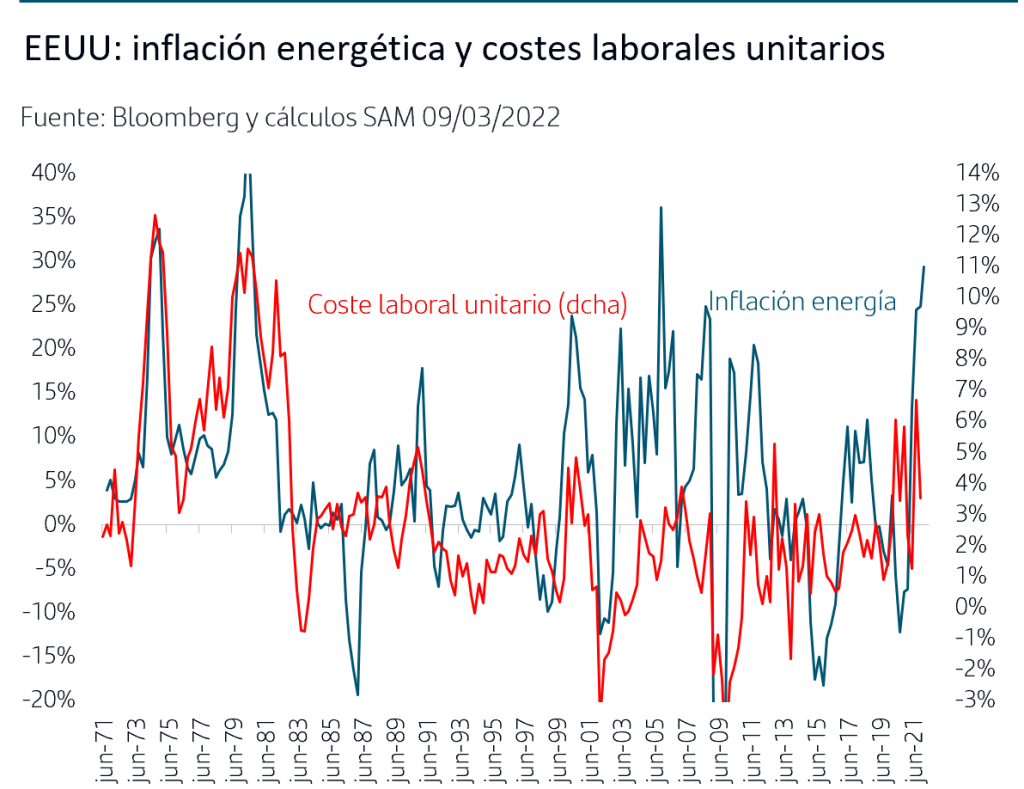

En aquel momento, el traslado a la inflación subyacente se produjo por los “efectos de segunda ronda” vía salarios y, por tanto, aumento de los costes laborales unitarios que además se prolongó en el tiempo en dos oleadas sucesivas, a finales de 1973 y a finales de 1979. Actualmente, la principal causa del aumento de los costes laborales hasta el momento, parece responder al ajuste que se viene produciendo en el mercado de trabajo, con fuerte reducción de las tasas de paro respecto a los máximos alcanzados en la pandemia (en concreto la de zona Euro está por debajo de los niveles de marzo de 2020) y no a la trayectoria de los precios energéticos. También hay que señalar que, cambios estructurales como la globalización y el menor peso de la negociación colectiva en muchos países, permitieron que en el periodo 2003-2013 los episodios de alta inflación energética no se trasladaran a costes salariales.

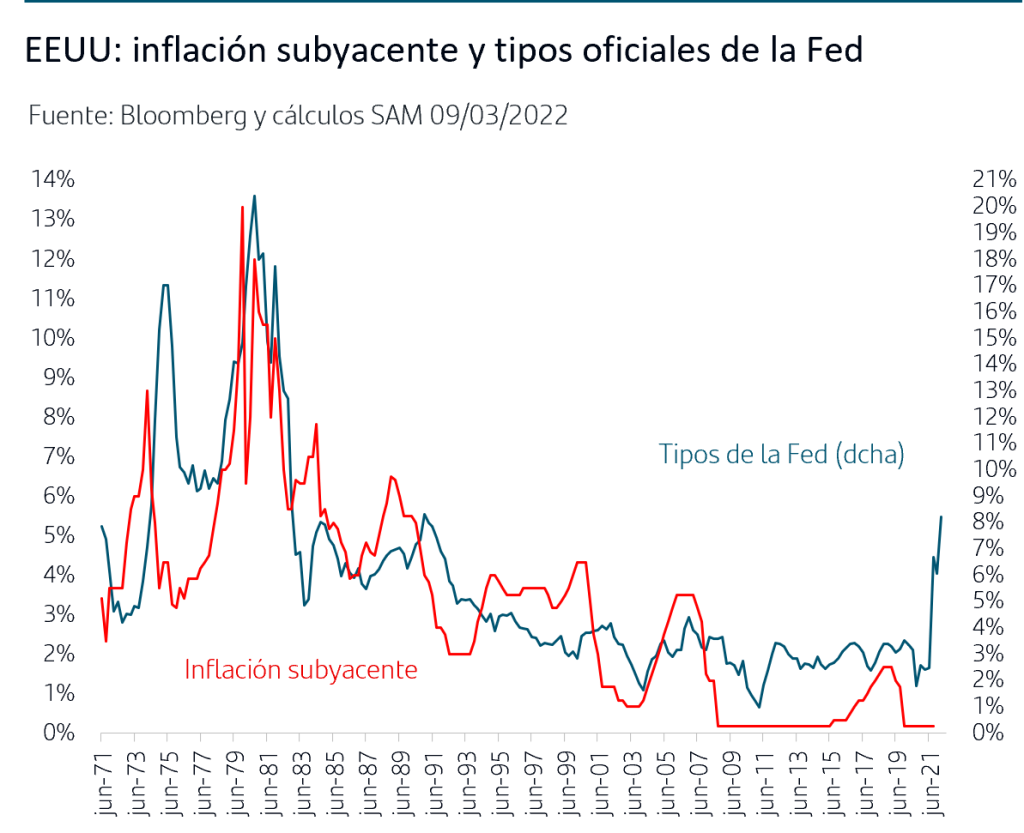

La fortísima y rápida subida de la inflación subyacente en los 70 provocó que la Fed tuviera que aplicar una dura política monetaria restrictiva en las dos épocas mencionadas (1973 y 1979) que provocaron a su vez tres recesiones en tan solo doce años, y con unos niveles de IPC que no llegaron a bajar del 5%, la mencionada estanflación.

En el contexto actual, con una ratio muy inferior de utilización de combustibles fósiles en relación con el PIB y un impacto por el momento contenido de los efectos de segunda vuelta de la subida de los precios energéticos, las condiciones por el momento difieren de las que dieron paso a la estanflación en los años 70. Entre los efectos que sí está provocando esta situación, es la reducción de la renta disponible de los hogares derivada de la mayor inflación. Si los precios energéticos se mantienen en los niveles actuales, cabe estimar una caída en torno al1,5% en Zona Euro, lo que anularía prácticamente su crecimiento en este año. En EEUU restaría un -2% de la renta disponible frente al crecimiento anual medio de esta variable del +2,9%, limitando sustancialmente su avance y por tanto su impulso al consumo privado y al crecimiento económico.

3. Ajustes estructurales en el mercado de crudo

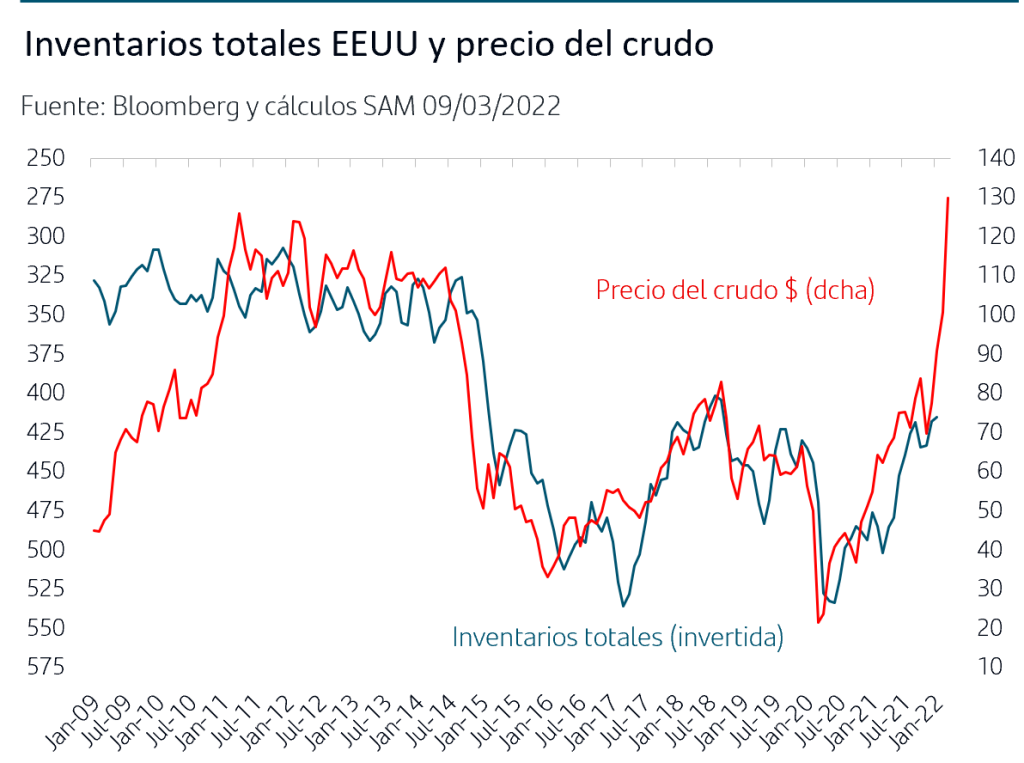

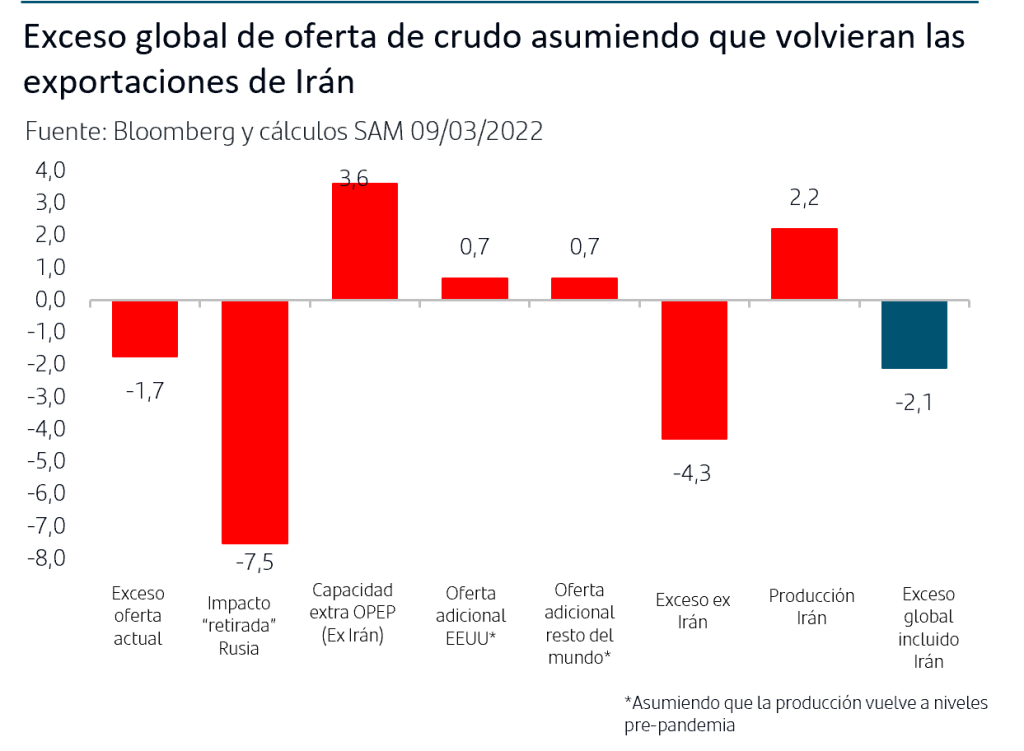

El conflicto en Ucrania ha añadido una contundente prima al precio del crudo que partía ya de unos niveles elevados al estar muy ajustadas la oferta y la demanda (tal como se refleja en el volumen de inventarios) dado el ritmo de crecimiento económico internacional y el aumento tan controlado de producción que viene estableciendo la OPEP+.

La producción de Rusia, descontado ya su consumo interno, representa en torno al 7% de la oferta mundial, lo que explica la amplitud de la prima de riesgo que está aplicando el mercado. En cuanto a la capacidad de sustitución a medio plazo del crudo ruso, los avances en las negociaciones con Irán son claves para la reincorporación de éste a la oferta mundial de crudo y también podría producirse un aumento de producción de otros miembros de la OPEP+ aunque no serían suficientes para cubrir al completo la demanda. Desde la UE se ha lanzado ya REPOWEREU, un ambicioso plan entre cuyos objetivos está reducir la dependencia energética de Rusia. Desde EEUU se estaría analizando reducir sanciones a Venezuela para que pueda aumentar su contribución a la oferta global de crudo.

4. Bancos Centrales y mercados financieros

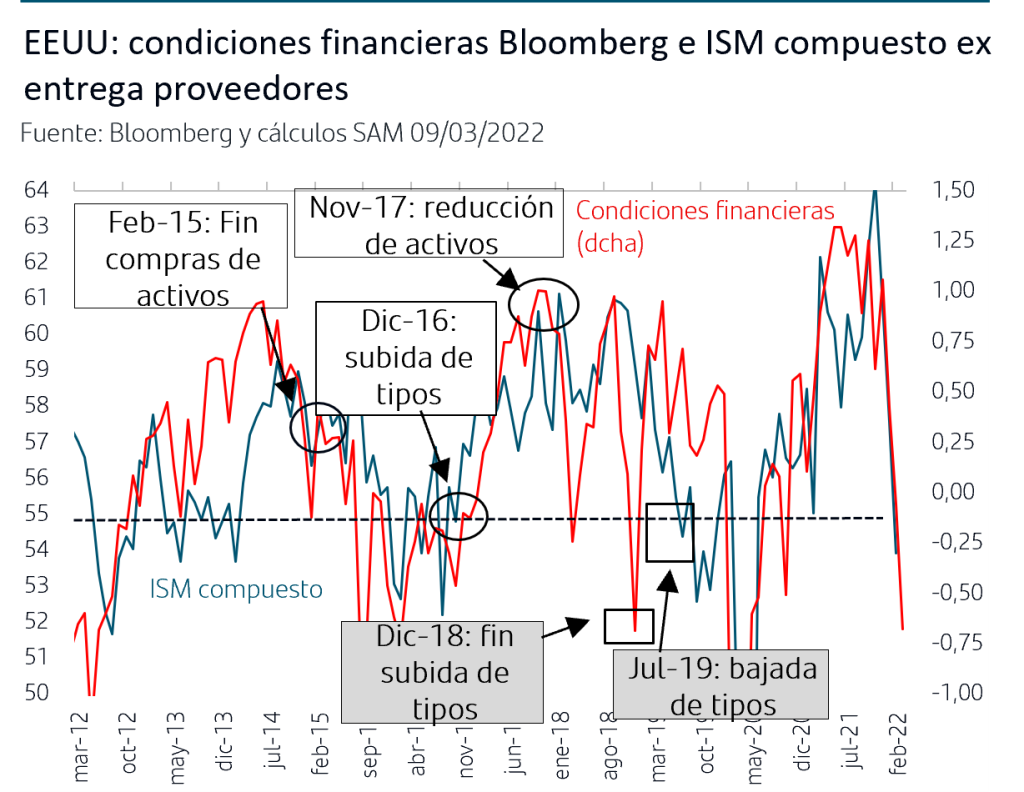

El contexto actual afectará sin duda a las hojas de ruta que han de diseñar los Bancos Centrales para los próximos meses y en las que antes del conflicto contemplaban avanzar en la normalización de la política monetaria, especialmente la Fed. Su reunión se celebrará la próxima semana y cabe esperar que se confirme la subida de +25p.b. que “anunció” Powell en su comparecencia en el Congreso. No obstante, respecto a próximos movimientos será clave la previsión que arroje el Dotsmap(previsiones internas de la Fed sobre tipos de interés) y la rueda de prensa de Powell. Las condiciones financieras, que junto con el crecimiento, son las variables que monitoriza la Fed para valorar impactos, se han deteriorado sustancialmente desde que comenzó el conflicto a resultas de las caídas bursátiles y la ampliación de diferenciales en renta fija.

En el caso del BCE, cualquier cambio en el comunicado y los mensajes de Lagarde en la rueda de prensa de hoy serán claves para determinar en que medida mantienen la visión que trasladaron en febrero sobre no descartar subida del tipo Depo de cara a este año.

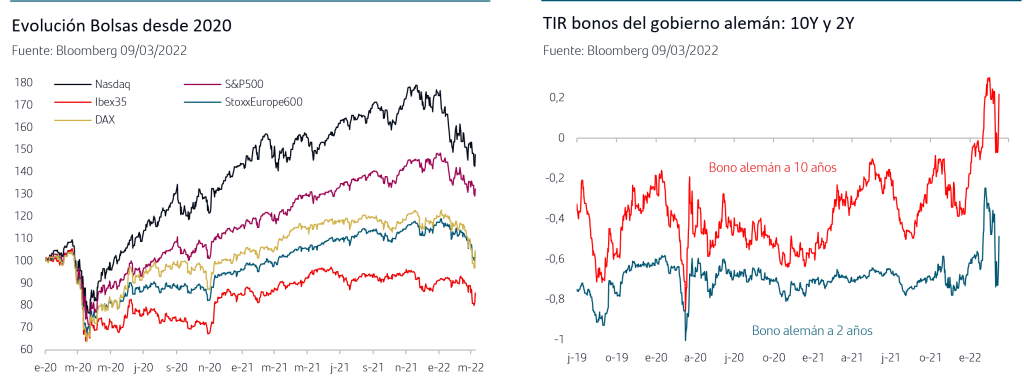

En los mercados financieros continúa la volatilidad provocada por la incertidumbre y efectos relacionados con el conflicto, si bien en las dos últimas jornadas ha mejorado el sentimiento inversor. La confirmación de las condiciones del embargo a la energía rusa establecido por EEUU y Reino Unido, y la contundencia de la UE en señalar que no van a implementar medidas de ese tipo ha permitido retroceso en la escalada de los precios energéticos. El precio del crudo Brent se sitúa por debajo de los 120$/barril, tras haber superado los 130$/b. El precio del gas natural, que llegó a situarse en 335€/MHw en la mañana del lunes, está en 147€/MHw. Las noticias de que la UE puede anunciar esta misma semana emitir un fuerte volumen de eurobonos para financiar el gasto en energía y en defensa de los 27 países miembros y el lanzamiento del plan REPOWEREU también han sido acogidos positivamente por los mercados y han dado paso a tomas de beneficios en los bonos de gobiernos, que venían actuando como activo refugio, y subidas superiores al 7% entre martes y miércoles en las principales bolsas Zona Euro.

Conclusiones

En los últimos días se han anunciado nuevas sanciones a Rusia y aumenta el número de empresas que finalizan actividades en el país, lo que seguirá impactando a su crecimiento. El principal foco de preocupación de los inversores continúa estando en la subida de los precios de las materias primas y especialmente de las energéticas, por el impacto que puedan tener en la inflación. El análisis del shock del petróleo de los años 70 muestra que en la situación actual (una ratio muy inferior de utilización de combustibles fósiles en relación con el PIB y un impacto por el momento contenido de efectos de segunda vuelta de la subida de los precios energéticos), las condiciones difieren de las que dieron paso a la estanflación en los años 70.

En cuanto a la dependencia energética de Europa respecto a Rusia, la UE ha puesto en marcha REPOWEREU, un ambicioso plan entre cuyos objetivos está reducir la dependencia energética de Rusia si bien en el corto plazo la situación estructural del mercado de crudo no permite compensar totalmente la producción rusa.

En los mercados financieros el sentimiento inversor ha mejorado en las dos últimas sesiones favorecido por el posible anuncio de emisión de eurobonos desde la UE y la confirmación de las condiciones del embargo a productos energéticos rusos aplicados por EEUU y Reino Unido. No obstante, la falta de visibilidad sobre la evolución del conflicto hace que persista la volatilidad en los mercados y las condiciones financieras se han deteriorado de forma significativa lo que pesará en los próximos anuncios de los Bancos Centrales.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte como el actual, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.