Teniendo presente que los mercados americanos estarán hoy cerrados por festivo, la semana se ha saldado con un avance del 4% en el S&P500 y dos máximos históricos en el Nasdaq que acumula una rentabilidad superior al 13% en el año. En el mercado de bonos, la TIR del Treasury se ha movido en un rango muy estrecho y el dólar se fortalece ligeramente frente al euro hasta el 1,1220$/€. El avance de los contagios no remite en zonas clave del país, entre ellas Nueva York y Florida, pero ello no impide que se sucedan las sorpresas positivas en los datos económicos americanos.

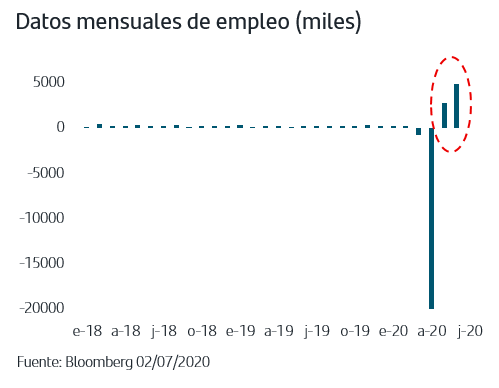

1. Entre mayo y junio se crearon más de 7,5 millones de puestos de trabajo

El dato de empleo de junio ha vuelto a superar todas las previsiones y se ha situado en 4,8 millones. Si a ello sumamos la revisión al alza del dato de mayo en 200.000, el agregado de los dos meses sitúa la creación de empleo en 7,5 millones. Para el mes de junio, la tasa de paro cae del 13,3% al 11,1%.

Si bien es cierto que la destrucción neta de empleo desde que la pandemia comenzó a afectar a la actividad en EEUU se sitúa en más de -14,5 millones de empleos, el mercado ya asumió hace tiempo que el impacto de esta crisis iba a superar cualquier cifra anterior. La clave para los inversores está ahora en el ritmo y capacidad de cada economía para ir recuperando lo perdido y estos datos ponen de manifiesto que la economía americana vuelve a destacar claramente por su dinamismo y flexibilidad.

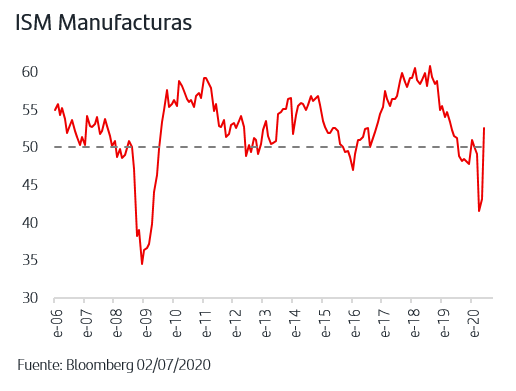

2. El ISM Manufacturas supera la cota de 50

El buen dato de empleo de junio contribuye a dar visibilidad a las señales de reactivación económica que vienen dando los indicadores adelantados como el de la Fed de Philadelphia. Así, cobra aún más importancia la lectura positiva que tuvo el ISM de Manufacturas de junio que se publicaba el miércoles. No solo superaba la cota de 50 que marca expansión económica, sino que incluso se situaba en niveles máximos desde abril 2019, ya que hay que recordar que este indicador había sido muy penalizado por la guerra comercial entre EEUU y China. Otro factor positivo es la normalización en el dato de junio de algunos componentes, como “tiempos de entrega”, y el fuerte avance de otros como “nuevos pedidos”. La atención está ahora en el ISM de Servicios que se publicará el lunes.

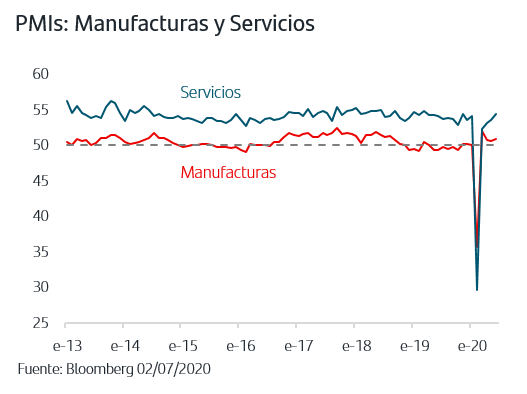

3. Los datos de China también han sorprendido al alza

La semana se iniciaba en China con la sorpresa positiva del dato de de beneficios del sector industrial que aumentaban en mayo un +6,3% interanual dejando así atrás tres meses consecutivos de caídas. Posteriormente, se han publicado los PMIs del mes de junio y tanto los oficiales como los que elabora la agencia Caixin han superado previsiones y continúan avanzando por encima de la cota de los 50 puntos.

4. Los inversores combinan posiciones para participar de la reactivación y protegerse del repunte en los contagios

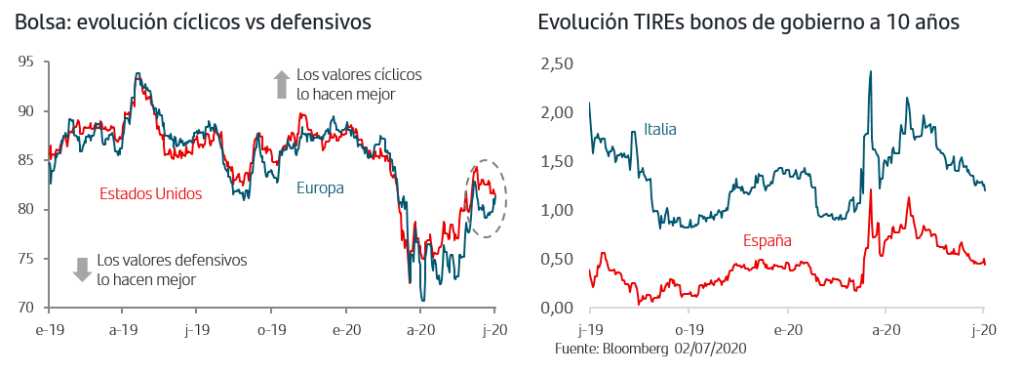

La subida semanal en el mercado americano ha vuelto a estar liderada por el Nasdaq, liderazgo que no ha perdido en ningún momento en la recuperación iniciada desde los mínimos de marzo. Así, a pesar de que las sorpresas positivas se han concentrado en datos americanos, la tendencia de la subida en sus índices ha sido hacia sectores defensivos y a sesgo growth. Por el contrario, ha sido en las bolsas europeas donde han destacado los cíclicos y el sesgo value. Hay que recordar que son estos sectores/estilo de inversión los que tienen el mayor peso relativo en el mercado europeo y están compuestos mayoritariamente por empresas de vocación internacional lo que se traduce en fuertes reacciones al alza en momentos como el actual donde los datos publicados han aportado visibilidad al ciclo. Todo ello sin olvidar que las bolsas europeas, a excepción del DAX alemán, están rezagadas en la recuperación respecto a la americana.

En este contexto, la importancia de la gestión activa y de la diversificación entre diferentes activos no hace sino cobrar más relevancia. Al hecho de que las subidas bursátiles no tengan un patrón generalizado, se suma el buen comportamiento que acumulan los bonos de gobierno alemán y americano en su calidad de activos refugio ante la incertidumbre que generan los rebrotes y repuntes de contagios, mientras que el activo refugio por excelencia, el oro, se mueve en máximos de los últimos ocho años. Y a ello hay que añadir la tendencia compradora consistente que vienen recogiendo los bonos de los países periféricos de la mano de las medidas del BCE y de las noticias favorables para las ayudas de 750MMn€ propuestas por la CE. Esta combinación de factores acentúa el atractivo, tanto en absoluto como en relativo, de las TIREs que ofrecen.

A la sorpresa positiva de ayer en el dato de empleo americano se suman hoy los PMIs de junio publicados en diferentes países, entre ellos España donde el PMI de Servicios repunta hasta 50,2 a la vez que todos los PMIs preliminares de Zona Euro, Francia y Alemania se revisan al alza. No obstante, en el escenario sigue pesando el avance de los rebrotes y contagios en algunas zonas clave, en concreto en EEUU. La combinación de estos factores hace que las subidas bursátiles, donde el liderazgo lo mantiene el Nasdaq, no adopten un patrón sostenido por sectores/estilos de inversión a la vez que tradicionales activos refugio sigan acumulando ganancias.

En medio de este escenario en el que persisten las incertidumbres, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.