Mercados • Tus inversiones • Agenda

- Los datos de PIB del 3ºT24 publicados estos días, refuerzan el escenario de crecimiento que publicaba el Fondo Monetario Internacional:

- En la Eurozona las sorpresas han sido al alza en el crecimiento tanto del conjunto de la Zona Euro (+0,4% trimestral) como en España (+0,8%), Alemania (+0,2%) y Francia (+0,4%).

- En EEUU el PIB del 3ºT24 fue del 2,8% trimestral anualizado. En cuanto al desglose, el consumo privado superó todas las previsiones y se situó en el 3,7%.

- En la Eurozona las sorpresas han sido al alza en el crecimiento tanto del conjunto de la Zona Euro (+0,4% trimestral) como en España (+0,8%), Alemania (+0,2%) y Francia (+0,4%).

- En Zona Euro también se han publicado ya los datos de precios del mes de octubre y, aunque hay ligeros repunte por efecto base, la tendencia general continúa siendo de moderación. La inflación subyacente de la Eurozona repitió en el 2,7% interanual.

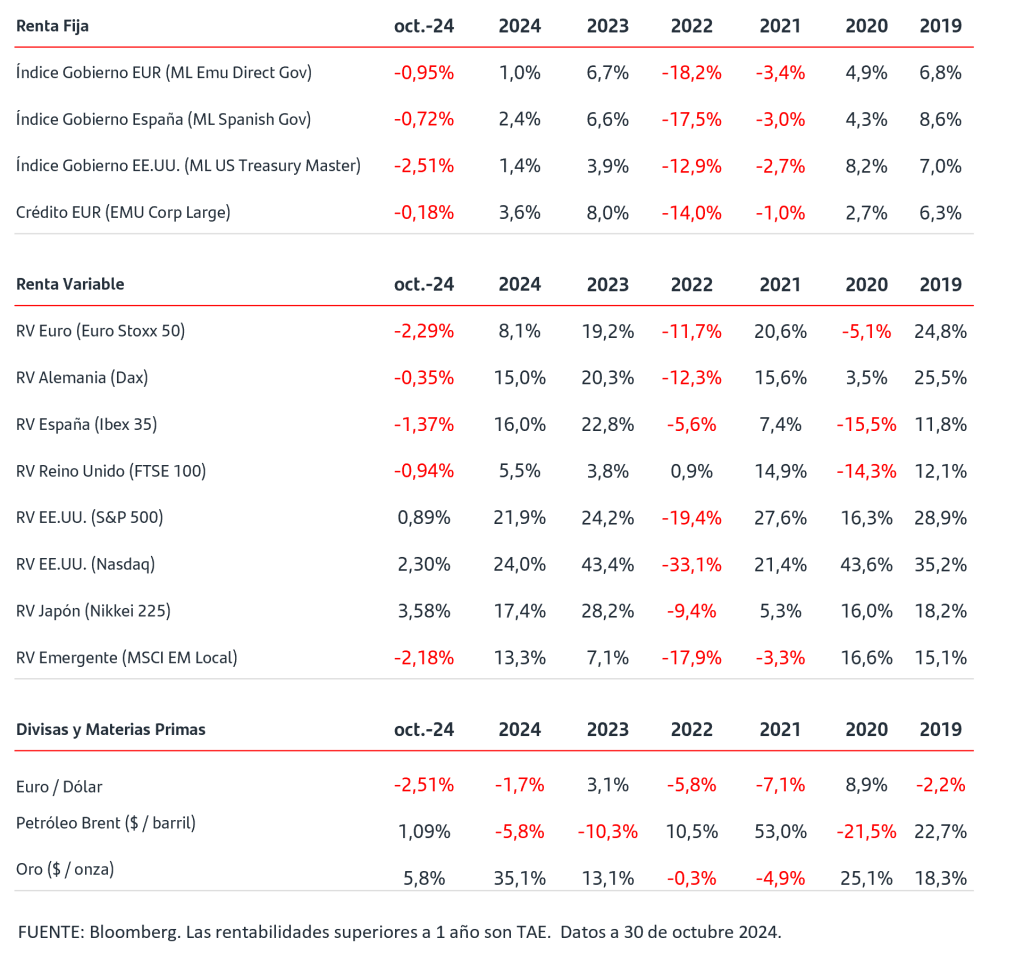

- En los mercados de renta fija el movimiento de TIRES ha sido al alza en la Eurozona y la del bono del gobierno alemán a 2 años se situó en 2,26% a cierre de miércoles. Las TIRES de los bonos de gobierno en EEUU se han movido en un rango más estrecho alternando jornadas de subidas con otras de retrocesos.

- En las bolsas el foco del mercado se ha centrado en los resultados empresariales, ya que es la semana de mayor volumen de publicación, y hasta el momento siguen predominando las sorpresas positivas. Los índices europeos comenzaron la semana al alza pero las ventas se impusieron en las sesiones del martes y miércoles. En EEUU han primado las compras.

El particular Halloween en español

Ahorramos por miedo persistente a un deterioro de la economía

Se acerca la noche más terrorífica del año y España la afronta pertrechada para el miedo. ¡Y es que los españoles sufrimos cierto temor persistente a un deterioro de la económica! por ello, venimos actuando más de hormiga que de cigarra… ¡Ahorramos y mucho!

Este comportamiento lo llevamos implementando hace años. El temor comenzó en los años de la pandemia y, paradójicamente, ni siquiera la constante revisión al alza de los datos macroeconómicos consigue paliarlo.

Datos recientes sobre el ahorro en España

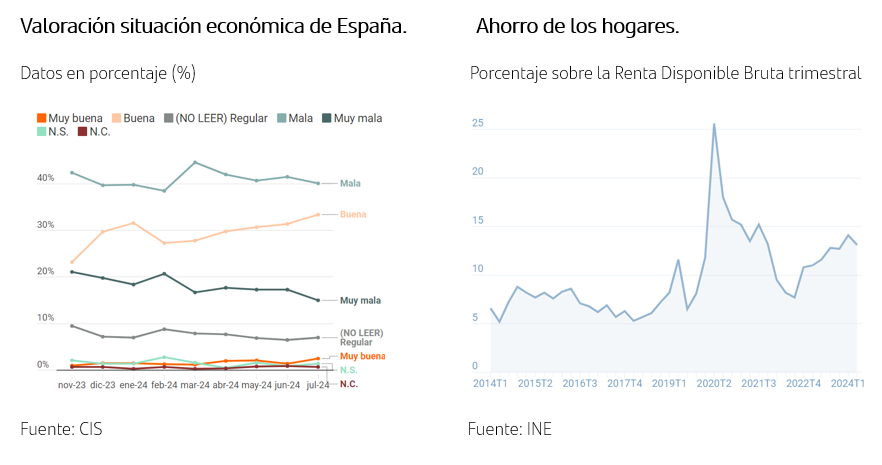

El diagnóstico ha sido corroborado, este mes, por el Instituto Nacional de Empresa (INE) en sus Cuentas Trimestrales no Financieras, donde los últimos datos publicados confirman que el nivel de dinero acumulado, en el primer semestre de 2024, aumentó hasta rozar el 14% de la renta bruta disponible. Hasta junio, la renta disponible bruta de los hogares e instituciones sin fines de lucro aumentó casi un 9% interanual hasta los 253.644 millones de euros, pero el gasto ha crecido un 6,7%, según el INE. De esta forma, es evidente que la tasa de ahorro ha permanecido por encima de la de consumo, pese a que este ha sido uno de los motores de la economía en el segundo trimestre del año.

Tendencias en el ahorro y consumo

Esta tasa, es la más alta registrada en la primera mitad de un año desde 2021, cuando se alcanzaron máximos históricos como consecuencia del frenazo en el consumo que causó el confinamiento por la pandemia. Además, refleja que la tendencia a detraer cada vez más recursos del consumo y la inversión se produce, por primera vez, para todas las franjas de la edad adulta y visibiliza que el incremento continuado del ahorro, en España, ya no se explica, exclusivamente, por el envejecimiento poblacional, ni se concentra, sólo, en la población de mayor edad. De hecho, pese a que la población ha crecido en 1,29 millones de personas, el desembolso privado es poco más de un punto superior al de 2019, lo que significa que de manera individual sigue sin recuperarse debido a los ‘fantasmas’ de la prolongada crisis inflacionaria y las subidas de tipos de interés, provocando que la renta crezca por debajo de la inflación y que muchas personas no hayan tenido una expectativa sólida de ingresos y hayan preferido ser cautos, limitando su consumo e inversión.

Oportunidad de inversión

Otras personas, sin embargo, han sido más decididas y han puesto a trabajar ese ahorro, influenciados por la oportunidad y rentabilidad que ofrecían los activos financieros de deuda pública y privada y el buen comportamiento de la bolsa, donde, según datos del Banco de España, la revalorización se concentró en gran medida en las participaciones en fondos de inversión.

La política monetaria expansiva del Banco Central Europeo, ha comenzado a tener efecto en el último mes, pero no es inmediata y es probable que no la veamos reflejada en el consumo hasta dentro de varios meses.

No obstante, puede ser un momento propicio para quitarnos ese ‘miedo’ y poner a trabajar o a reinvertir, ese ahorro acumulado en una cartera de inversión adaptada a nuestra capacidad de asumir riesgos y así evitar llevarnos sustos.

Bill Gates, el fundador de Microsoft, uno de los hombres más ricos del planeta, tiene claro el truco para aumentar el patrimonio incluso en tiempos volátiles: ahorrar como un pesimista e invertir como un optimista.

Por ello, para conseguir gestionar eficazmente el dinero se ha de combinar ese ahorro previo basado en el pesimismo con un plan de inversiones lo más optimista posible. Es decir, aun sabiendo que diariamente, existen sustos y riesgos que pueden afectar a la economía, la clave reside en pensar que en algún momento ese Halloween pasará y, probablemente, sólo los que aprovecharon la oportunidad de invertir, podrán disfrutar de retornos de esa inversión.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Santander Asset Management, S.A., SGIIC. Todos los derechos reservados.