Mercados • Tus inversiones • Agenda

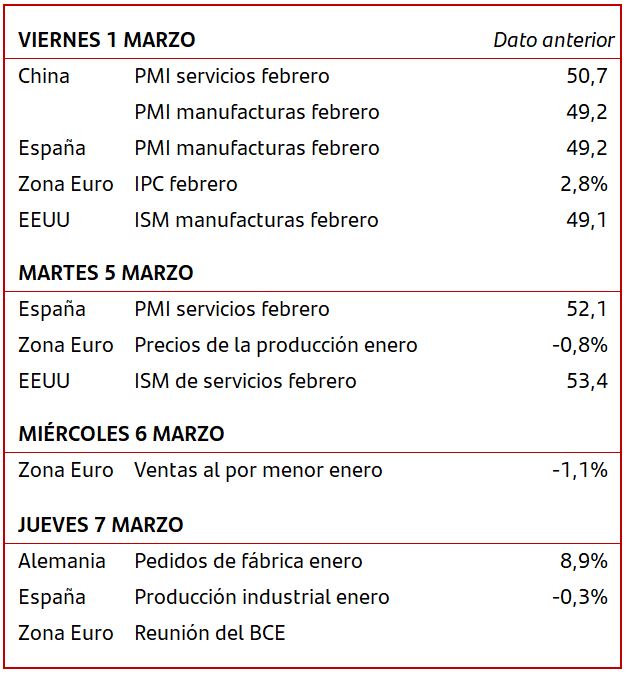

- Comienza a publicarse la inflación de febrero de los principales países de la Eurozona. En España la moderación ha continuado tanto en la inflación general, que se ha situado en el 2,8%, como en la subyacente que fue del 3,4% interanual.

- Las Actas de la reunión que el BCE celebró en enero señalaron, al igual que ocurrió con las de la Fed, que ven riesgos en comenzar a bajar tipos de forma prematura. El mercado ha continuado ajustando sus previsiones sobre las bajadas de tipos por parte del BCE y las han reducido a -75p.b. a lo largo de este año.

- Este ajuste se ha venido trasladando a los bonos de gobiernos provocando subida de sus TIRES. En los últimos días se han movido en un rango estrecho y la TIR del bono del gobierno alemán a 2 años se sitúa en el entorno del 2,90% y la TIR del 2 años de EEUU en el 4,60%.

- Las bolsas han alternado jornadas vendedoras con otras de tomas de beneficios y en estos días el DAX alemán anotó nuevo máximo histórico. A falta de una sesión para finalizar el mes, los índices de EEUU y la mayor parte de los índices de la Eurozona registran subidas en febrero superiores al 4%. La temporada de publicación de resultados empresariales prácticamente ha finalizado en EEUU y en Europa continúa avanzando con el 54% de las compañías que han reportado superando las previsiones de los analistas.

- El euro se ha mantenido en la cota del 1,08$/€ frente al dólar.

¡Resistiré, resistiré…!.

Cuatro años del ‘crash’ bursátil del Covid. ¿Qué lección nos deja?.

Apelamos al estribillo de una de las canciones más populares del cancionero español, cantada por el mítico Dúo Dinámico, para darte el tip de inversión de esta semana. Esta canción resurgió y se versionó, por varios artistas en 2020, convirtiéndose en la ‘banda sonora’ del confinamiento en España como himno de la lucha contra el coronavirus.

Resistiré, erguido frente a todo

Me volveré de hierro para endurecer la piel

Y aunque los vientos de la vida soplen fuerte

Soy como el junco que se dobla

Pero siempre sigue en pie

Resistiré, para seguir viviendo

Soportaré los golpes y jamás me rendiré

Y aunque los sueños se me rompan en pedazos

Resistiré, resistiré…

A lo largo de estos días se están cumpliendo cuatro años desde que comenzaron las ventas masivas de los inversores que darían lugar a la mayor y más rápida caída de la bolsa de la historia, superando el crack del 29.

Y es que antes de que se anunciará el estado de alarma y el confinamiento obligatorio de la población el 14 de marzo de 2020 para contener la emergencia sanitaria, la bolsa española acumulaba ya tres semanas de pánico entre las que figuran dos de las sesiones más bajistas de toda su historia.

Días antes, ya estaban siendo una auténtica pesadilla para muchos inversores. Las fuertes caídas de los mercados hicieron que muchos clientes descolgasen el teléfono, muy preocupados por la evolución de sus inversiones. El mercado de renta variable estaba roto y esto hizo que el trabajo de los gestores fuera sumamente complicado pero su experiencia en los mercados y la gestión activa de las carteras de los clientes permitió ajustar las posiciones en aras de diversificar y minimizar el riesgo ante un momento histórico y muy volátil que no sabíamos cuánto tiempo iba a durar y que los titulares que nos dejaba a diario, de la devastación causada por la pandemia mundial, no ayudaban a mantener la calma. Muchos de ellos no resistieron y deshicieron posiciones una operativa que tuvo su continuidad a lo largo de los siguientes meses.

Las finanzas conductuales han demostrado que una pérdida tiene un impacto psicológico mucho mayor que una ganancia, por lo que no es de extrañar que el cliente se muestre inquieto en periodos de agitación y turbulencias. Es en estos momentos, cuando el inversor, que en circunstancias normales es racional, toma decisiones irracionales, dejándose llevar por reacciones a corto plazo hasta darse de bruces con el muro de los resultados inmediatos. Por eso es conveniente no perder la cabeza y tener una perspectiva estable sobre cuáles son los objetivos a largo plazo y el plan que hemos establecido.

Los ahorradores que decidieron vender esos días tan volátiles su cartera de renta variable para volver a entrar cuando conocimos los primeros detalles de las vacunas, ya en otoño, materializaron pérdidas importantes difíciles de recuperar. En estos casos el inversor puede comprar caro y vender barato a consecuencia de una respuesta emocional al “ruido” del mercado a corto plazo, a pesar de tener toda la intención de invertir a largo plazo.

El anuncio de los primeros resultados positivos en el ensayo de la vacuna los hizo la farmacéutica Pfizer– el 9 de noviembre de 2020- trajo la calma a los mercados, junto con las medidas extraordinarias aprobadas, previamente, por los Gobiernos nacionales y los Bancos Centrales. Una inyección histórica con una liquidez masiva que estabilizó la renta variable y acabó en los activos de riesgo, es decir, en las bolsas. A partir de eso momento comenzó un rally de recuperación cercano al 30% para el Ibex 35 en menos de un mes. Todo eso teniendo en cuenta que, aunque ahora parezca muy lejano, hace cuatro años los tipos de interés estaban en el 0% y los bonos cotizaban en negativo.

Pero hubo otro efecto que no pasó desapercibido para los mercados. Y es que estar encerrados en casa promovió el ahorro, despertó el interés por invertir entre los españoles y multiplicó el consumo de contenido formativo financiero.

Son muchos los casos históricos en los que el mercado ha sobrerreaccionado a la baja ante eventos que, si bien han sido muy relevantes, han terminado por ser superados y, con ello, los precios de las acciones se han recuperado en su totalidad. El mercado es así de prosaico, no tiene corazón, aprende y olvida pronto las crisis, también en el sentido de la no sobrerreacción…

No estar invertido, penaliza…

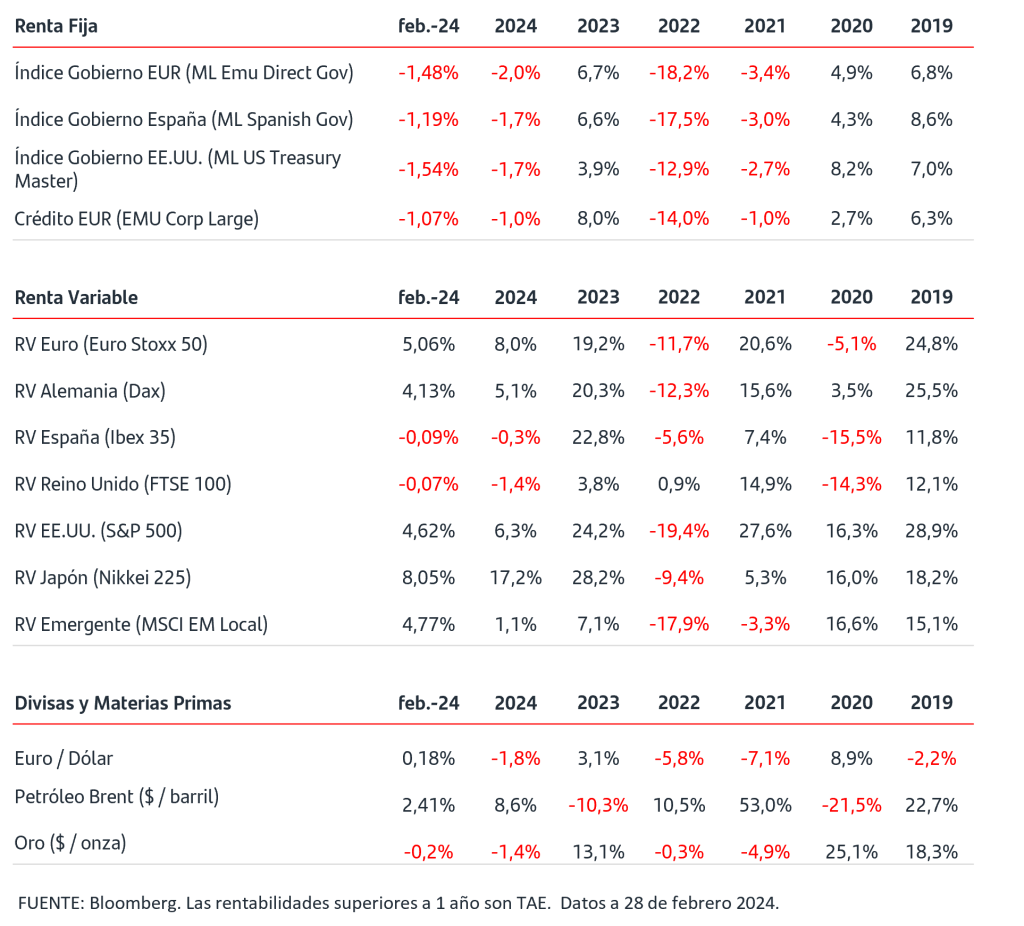

En el momento actual, cuatro años después de las primeras ventas masivas en las bolsas europeas, hacemos repaso de lo que han recuperado los principales índices bursátiles:

Rentabilidades pasadas no son indicativas de resultados futuros.

66% de subidas del Ibex 35: La recuperación del índice ha sido más progresiva afectada por una composición sectorial en la que hay un peso relevante del sector servicios que ha tardado más en recuperarse de la pandemia. El año pasado fue el segundo índice de Zona Euro que más subió solo por detrás de Italia.

104% de subidas gana Europa. El EuroStoxx 50 registra ganancias sustanciales afectada por la guerra en Ucrania, el retraso en la cadena suministros y las presiones inflacionistas. La economía europea está basada en la prestación de servicios y por eso ha ido más retrasada en la recuperación en comparación con EE.UU.

127% de subidas para el S&P 500. El índice estadounidense acumulada una fuerte subida desde la pandemia impulsado, recientemente, por su fuerte peso en tecnología y gracias al boom de la Inteligencia Artificial.

Moraleja: ¡Resiste! La historia se repite… No te dejes llevar por sobrerreacciones del mercado, evitando “el arrastre del efecto de los impacientes y el ruido de fondo”, especialmente en momentos de excesiva volatilidad. No tomes decisiones precipitadas, mantente invertido y en calma con una adecuada diversificación adaptada a tu perfil de riesgo que no te aleje del plan establecido y de tus objetivos.

No estar invertido… ¡penaliza!

Apuesta por la Diversificación. Combina y potencia tu inversión con la renta variable.

1 La inversión en productos financieros indicados en el presente documento , lleva asociada en su contratación comisiones de gestión y custodia y puede estar sujeta a riesgos de inversión: riesgo de mercado, riesgo de crédito, riesgo de tipo de cambio, riesgo de tipo de interés, riesgo por inversión en renta variable, riesgos propios de mercados emergentes y riesgo de inversión en instrumentos financieros derivados. La categoría de riesgo “1” no significa que la inversión esté libre de riesgo.

2 Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que éstas puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

3 Las rentabilidades pasadas no son indicativas de resultados en el futuro

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Santander Asset Management, S.A., SGIIC. Todos los derechos reservados.