Mercados • Tus inversiones • Agenda

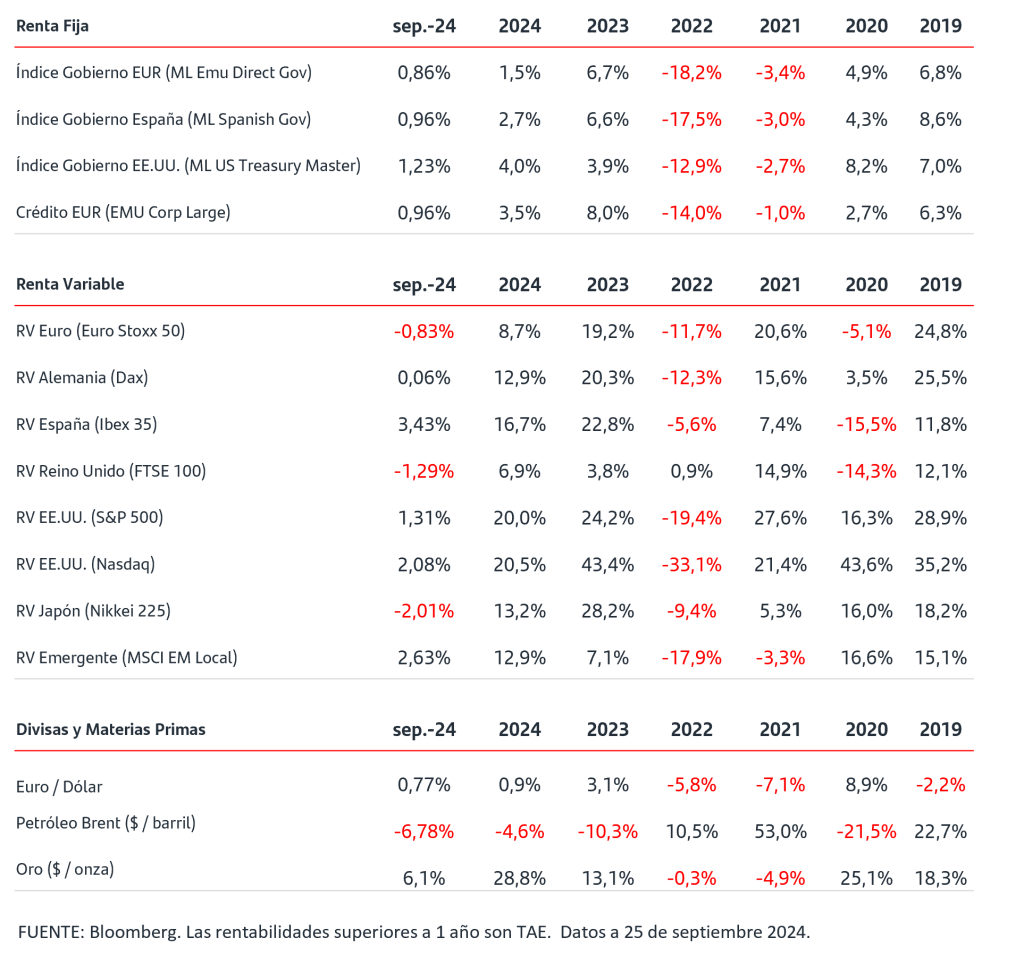

- El crecimiento económico continúa en la fase media del ciclo a nivel global. La OCDE actualizó sus previsiones económicas y prevé un escenario de crecimiento generalizado en las economías: estima que el PIB del mundo para este año se sitúe en 3,2%, el de EEUU en 2,6% y el de la Eurozona en 0,7. Además, esta semana el gobierno de China ha anunciado un plan de estímulos para revitalizar su economía, lo que ha sido muy bien recogido por el mercado asiático.

- También se han publicado los datos de confianza empresarial (PMI) referentes al mes de septiembre y aunque han retrocedido en la Eurozona, la parte de servicios se mantiene por encima de 50. El foco está en el comportamiento de las manufacturas que mostraron especial debilidad en Alemania.

- En el mercado de renta fija las TIRES de los bonos de gobiernos a 2 años de Alemania y EEUU continuaron cayendo y anotaron nuevos mínimos anuales. En la Eurozona se ha producido la desinversión de la curva alemana al situarse la TIR del bono a 2 años por debajo de la del 10 años.

- El sentimiento inversor ha continuado mejorando en septiembre y en EEUU el S&P500 anotó nuevo máximo histórico en la sesión del martes. El IBEX35 continúa registrando el mejor comportamiento del mes.

- El precio del crudo Brent se mantiene por debajo de los 80$/barril.

¿Qué son las Small Caps y por qué pueden servir para diversificar una cartera? ¡Te contamos su potencial!

En los últimos meses, el mercado ha mostrado una creciente preocupación en torno al riesgo de recesión a corto plazo en EE.UU. Este sentimiento se ha consolidado en un contexto económico marcado por la expectativa de una caída progresiva de la inflación, descensos en las tasas de interés por parte de los bancos centrales y un crecimiento económico que se prevé a la baja. A este entorno se suman factores de riesgo geopolíticos que podrían agregar mayor incertidumbre a las proyecciones económicas. En este punto, una mayor diversificación de las carteras sería una herramienta esencial en la gestión de carteras.

¿Qué características, ventajas y desventajas tienen?

Los valores de pequeña capitalización (small caps) constituyen la gran mayoría de las compañías cotizadas en bolsa, cuyo valor de mercado total suele oscilar aproximadamente entre 250 y 10.000 millones de dólares.

La tendencia de concentración del mercado de grandes compañías y las valoraciones más bajas de las pequeñas compañías hacen que el activo sea una oportunidad para diversificar la cartera.

El gran número de compañías provoca que haya menos cobertura de analistas y que la información sobre las acciones sea escasa, por lo que es un mercado menos eficiente, lo que puede dar lugar a encontrar oportunidades para obtener rentabilidad por encima de los índices. Las pequeñas compañías se ven beneficiadas al igual que las grandes de las nuevas tendencias existentes a largo plazo como inteligencia artificial, envejecimiento de la población, digitalización, salud, etc.

Es importante tener en cuenta que estas acciones suelen presentar más riesgos que las grandes compañías (large caps). Destacan por tener crecimientos mayores que las compañías de gran capitalización y normalmente tienen mayor deuda ya que están más apalancadas para poder hacer frente a aquellos negocios con crecimientos más rápidos, son más sensibles a la economía y la liquidez es limitada. Los precios de estas acciones suelen caer más en periodos de incertidumbre, pero después de las contracciones suelen superar el ritmo de recuperación de las grandes compañías. Todo ello puede suponer mayor volatilidad que en las compañías con más capitalización.

La estadística juega a su favor.

En términos generales, las small caps se han comportado mejor que las large caps en periodos de mayor inflación, o en la salida de recesiones. Ocurre lo contrario, en períodos de entrada en recesión la rentabilidad ha sido peor. En el reciente periodo de elevada inflación (desde 2022) se ha producido una excepción, las grandes tecnológicas han mostrado un buen retorno a partir de finales del 2023 debido a la expectativa de bajadas de tipos de interés, que les ha permitido superar las small caps. Estas se han quedado rezagadas a la espera que se despeje la incertidumbre sobre el ciclo económico. Si los precios del petróleo, la inflación y los tipos de interés han tocado techo, es muy posible que el peor comportamiento durante los últimos años frente a las grandes compañías mejore en el corto plazo.

En conclusión, las small caps representan una categoría de activos adecuados para aquellos inversores que buscan diversificar su cartera y aprovechar oportunidades de alto crecimiento. Estas compañías suelen demostrar una alta capacidad para adaptarse rápidamente a las condiciones del mercado y a las innovaciones, lo que las posiciona como opciones atractivas en un entorno dinámico. Podría ser una oportunidad debido a su valoración atractiva y las condiciones macroeconómicas favorables. No obstante, es fundamental tener en cuenta los riesgos asociados a este tipo de activos.

* La inversión en productos financieros puede estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, riesgo de tipo de cambio, riesgo de tipo de interés, riesgo por inversión en renta variable, riesgos propios de mercados emergentes y riesgo de inversión en instrumentos financieros derivados. Las rentabilidades del pasado no son indicativas de resultados en el futuro.

** Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Santander Asset Management, S.A., SGIIC. Todos los derechos reservados.