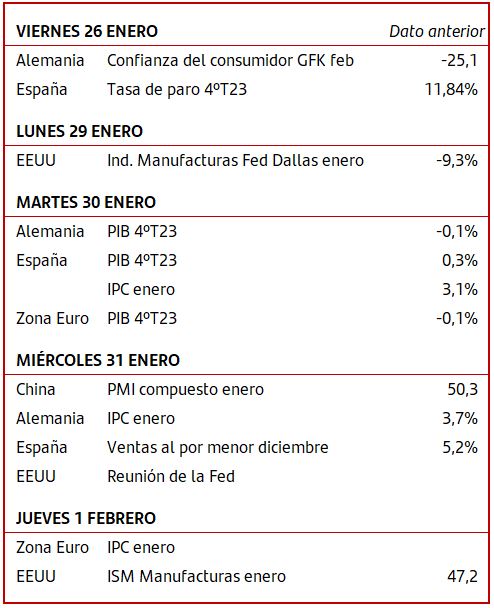

Mercados • Tus inversiones • Agenda

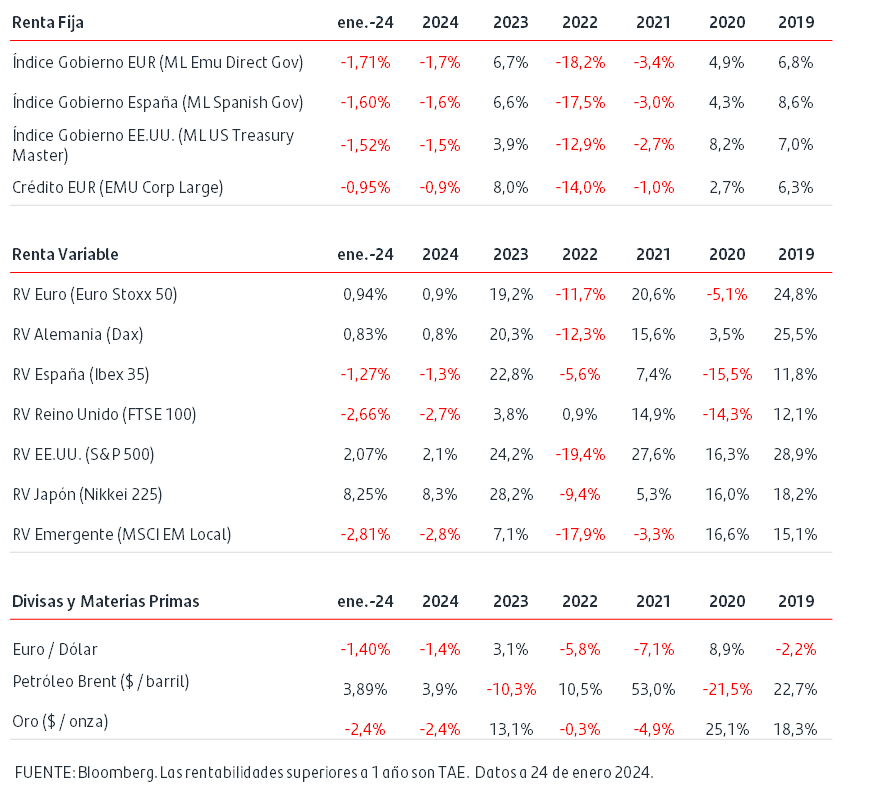

•La economía de EEUU mostró mayor resiliencia de la prevista en el 4ºT23 al crecer el PIB un 3,3% anualizado frente al 2% que estimaba el consenso. En conjunto, la economía estadounidense ha crecido un 2,5% en 2023 frente al 1,9% de 2022.

•Tal y como esperaba el mercado, el BCE dejó los tipos de interés sin cambios en su reunión de este jueves. En el comunicado mantuvo que seguirán analizando los datos que se publiquen para tomar las futuras decisiones sobre tipos. En la rueda de prensa, Lagarde señaló que reiteraba el mensaje de su intervención en el foro de Davos, es decir: si no hay novedades sobre su escenario actual es probable que el BCE baje tipos en verano.

•En los mercados de renta fija las TIRES de los bonos de gobiernos se han movido en un rango estrecho en la semana. La primera reacción en los mercados de bonos de la eurozona y de EEUU a la decisión del BCE y al dato de PIB de EEUU ha sido compradora de bonos a lo largo de las curvas.

•Las bolsas han alternado jornadas compradoras con otras de tomas de beneficios. En Europa ha destacado el EuroStoxx50 que a cierre de miércoles se situó en máximos desde febrero de 2001. En EEUU el S&P500 ha anotado nuevo máximo histórico en la semana. Los inversores continúan pendientes de la publicación de resultados empresariales del 4ºT23.

•El dólar se ha mantenido en el 1,088$/€ frente al euro.

El gran reto de la Educación Financiera.

España suspende en la materia. ¡Te animamos a poner a prueba tus conocimientos!

Esta semana celebramos el Día Internacional de la Educación, el bien común más valorado y un derecho humano fundamental que contribuye no solo al desarrollo completo de nuestras capacidades individuales, sino al bienestar y progreso de la sociedad en su conjunto.

Desde aquí, queremos hacer zoom al gran reto de la educación financiera, ya que aún se siguen haciendo visibles las numerosas brechas, entre países, al entender la economía y su funcionamiento. En concreto, la última encuesta del Banco de España sobre este asunto, muestra que nuestro país sigue suspendiendo en esta materia y que los avances son insuficientes.

La gran mayoría (el 81%) de la ciudadanía adulta de España (muestra de 7.760 personas entre los 18 y los 79 años) no entiende términos básicos de economía y un tercio (el 33%) no sabe qué es la inflación. Estos son solo algunos de los titulares que se pueden extraer de los resultados de la última Encuesta de Competencias Financieras (ECF), elaborada por el Banco de España (BdE).

El sondeo se basó en tres conceptos financieros esenciales: inflación, tipo de interés compuesto y diversificación del riesgo. ¿Y tú, sabes qué son? ¿Te atreves a ponerte a prueba? Recogemos las preguntas formuladas en el sondeo por si te apetece comprobarlo:

1.¿Qué es la inflación?

Imagine que cinco hermanos reciben un regalo de 1.000 euros en total. Si comparten el dinero a partes iguales, ¿cuánto obtendrá cada uno?. El resultado de 1.000 entre cinco es 200 (euros). Una vez resuelto este interrogante, se añadía:

Imagine ahora que los cinco hermanos tuvieran que esperar un año para obtener su parte de los 1.000 euros, y que la inflación de ese año fuese del 1%. En el plazo de un año serán capaces de comprar:

- Más de lo que podrían comprar hoy con su parte del dinero

B) La misma cantidad

C) Menos de lo que podrían comprar hoy

La respuesta correcta es la C. Los cinco hermanos podrían comprar menos dentro de un año con sus respectivos 200 euros de lo que podrían adquirir ahora.

La inflación es el concepto que se refiere a cuando los precios de los bienes y servicios suben de forma generalizada por un periodo de tiempo concreto. Por lo tanto, si los ingresos de una persona (200 euros en el hipotético caso de la pregunta) no suben durante un tiempo determinado (un año) en la misma proporción que la inflación (un 1%), el dinero ‘dará para menos’ pasado ese tiempo.

2.¿Qué es el tipo de interés compuesto?

Supongamos que ingresa 100 euros en una cuenta de ahorro con un interés fijo del 2% anual. En esta cuenta no hay comisiones ni impuestos. Si no hace ningún otro ingreso a esta cuenta ni retira ningún dinero, ¿cuánto dinero habrá en la cuenta al final del primer año, una vez que le paguen los intereses? La contestación acertada es 102 euros (el 2% de 100 es dos, y 100 euros más dos son 102). Después de esto se agregaba:

De nuevo, si no hace ningún ingreso ni retira ningún dinero, una vez abonado el pago de intereses, ¿cuánto dinero habrá en la cuenta después de cinco años?:

A) Más de 110 euros

B) Exactamente 110 euros

C) Menos de 110 euros

D) Es imposible decirlo con la información dada

La respuesta correcta es la primera opción: más de 110 euros, aunque la diferencia sería poca porque habría 110,41 euros. La clave está en el tipo de interés compuesto, que no es una «fórmula mágica» o algo que dispare tus ganancias de forma casi inmediata.

Entonces, ¿qué es el tipo de interés compuesto? Es la acumulación de intereses sobre intereses ya cobrados previamente. Para ejemplificarlo, regresemos a la pregunta planteada. Tras un año, en la cuenta de ahorro habría 102 euros: los 100 euros ingresados más otros dos euros (por el interés del 2%). Pero al año siguiente no se sumarían otros dos euros, sino un poco más, porque el 2% se calcularía sobre 102 euros (en lugar de los100 iniciales). En consecuencia, tras el segundo año habría 104,04 euros; 106,12 euros al final del tercero; en el cuarto, 108,24 euros; y al final, al quinto año, 110,41 euros.

3.¿Qué es la diversificación del riesgo?

Llegamos al final de la encuesta del Banco de España. La tercera interrogante era la siguiente:

Por lo general, es posible reducir el riesgo de invertir en bolsa mediante la compra de una amplia variedad de acciones.

A) Verdadero

B) Falso

La respuesta correcta es verdadero.

La diversificación es uno de los principios fundamentales en el mundo de las finanzas. Cuando se invierte en renta variable existe el riesgo de concentración que es la posibilidad de sufrir pérdidas por invertir una proporción demasiado elevada del dinero disponible en un solo activo o tipo de activo. Por ejemplo, invertir todo o buena parte de nuestro dinero en acciones de una de las compañías más conocidas de las 35 que forman el Ibex (principal índice de la bolsa española), en vez de hacerlo en un fondo de inversión donde podrías diversificar invirtiendo a través de un único vehículo en varias o todas las compañías del Ibex 35.

Empecemos por la base: el interés es el precio del dinero. Es ese porcentaje que pagas de más cuando, por ejemplo, devuelves un préstamo al banco. ¿Pero quién establece el precio del dinero? Los bancos centrales. En el caso de España, no es el BdE como se podría pensar a priori, sino que es el Banco Central Europeo (BCE) el que decide en qué nivel se deben situar los tipos de interés en la eurozona, es decir, en los 20 países que usan el euro.

Por tanto, la idea de la diversificación se basa en que es menos arriesgado comprar un poco de muchas cosas, que mucha cantidad de una sola cosa o lo que se dice comúnmente “no poner todos los huevos en la misma cesta”. En cualquier caso, se debe tener presente que, se invierta en lo que se invierta, siempre habrá un riesgo (aunque sea mínimo). Es imposible eliminarlo de cualquier decisión que tomemos con nuestro dinero, como tampoco podemos hacerlo con ninguna otra que tomemos en la vida.

¿Cómo ha ido el test? Seguro que si eres un lector asiduo de esta Newsletter no habrás tenido ningún problema en completarla exitosamente. ¡Te esperamos la semana que viene!¡Feliz día!

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.