Mercados • Tus inversiones • Agenda

- El Fondo Monetario Internacional (FMI) actualizó sus previsiones económicas mostrando un escenario de crecimiento a nivel global tanto para este año como para el que viene. Sitúa el PIB de 2024 para la Zona Euro en el 0,8% y el de EEUU en el 2,8%.

- La confianza empresarial de la Eurozona, medida por los PMIs, avanzó en la parte de manufacturas en octubre destacando a su vez la mejora en el indicador alemán. La parte de servicios se mantiene en zona de expansión económica (>50) tanto en el conjunto de la Zona Euro como en Alemania.

- En China la economía creció un 4,6% interanual en el 3ºT24 y el desglose por componentes vino a confirmar la contracción del sector inmobiliario, lo que refuerza los anuncios de medidas fiscales por parte del gobierno. También se publicaron los datos de actividad de septiembre y tanto las ventas al por menor como la producción industrial sorprendieron al alza.

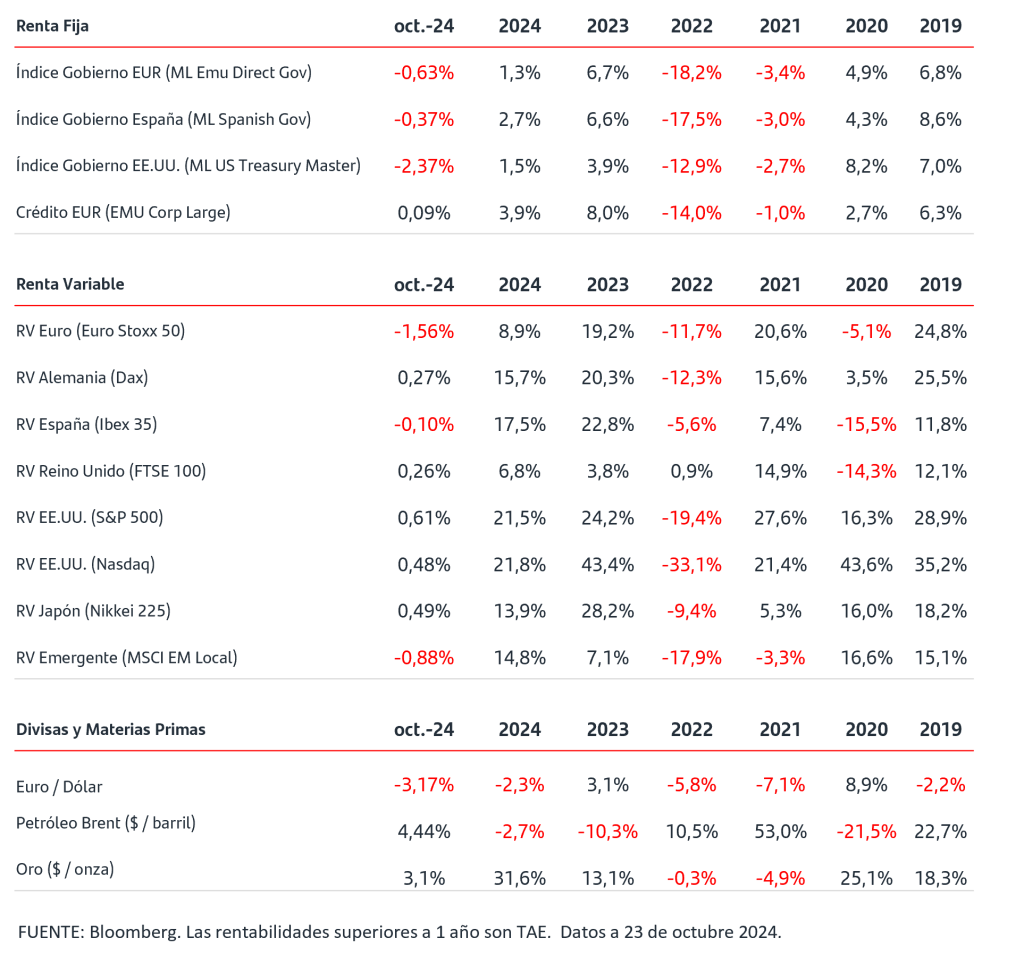

- En los mercados de renta fija el movimiento ha sido dispar entre Zona Euro y EEUU. En la Eurozona la semana comenzó con caídas en los precios de los bonos de gobiernos, subida de TIRES, pero el movimiento se revirtió en la sesión del miércoles y la TIR del bono alemán a 2 años cayó a los niveles de cierre del viernes: 2,10%. En EEUU la tendencia ha sido de TIRES al alza a lo largo de la curva y tanto la del bono a 2 años como la del 10 se sitúan por encima del 4%.

- En las bolsas la semana pasada finalizó con máximos históricos en el S&P500 y el DAX alemán, si bien las tomas de beneficios se han impuesto en la semana en ambas geografías. La temporada de resultados empresariales ha comenzado con mejor tono en EEUU donde priman las sorpresas al alza.

Sigue siendo buen momento para la Renta Fija

¡No la subestimes!

«La renta fija está de vuelta». Eso es lo que hemos venido escuchando en los mercados financieros durante el último año. Los resultados del mercado de renta fija han validado esta afirmación. La renta fija de gobiernos euro ha registrado una rentabilidad del 8,96% en los últimos doce meses, mientras que la deuda corporativa (crédito) ha subido incluso más, con un 10,09% para el crédito euro de grado de inversión (alta calidad) y un 14,54% para el de alto rendimiento o high yield. Fuente Bloomberg a 22.10.2024

Estos sólidos resultados pueden llevar a algunos inversores a preguntarse si no habrán dejado escapar el tren. ¿Ha pasado ya la oportunidad de la renta fija? Nuestra respuesta a esta pregunta es un rotundo «no». De hecho, pensamos que la oportunidad no ha hecho más que empezar. Gracias a la combinación de un elevado rendimiento inicial y un contexto macroeconómico favorable.

La función defensiva de la renta fija es hoy más importante que nunca

Una de las funciones principales de la renta fija en una cartera de inversión es la de ofrecer un contrapeso: cierta protección del capital de los inversores y diversificación frente a la volatilidad del mercado de renta variable.

El periodo posterior a la crisis financiera vino marcado por unos tipos de interés próximos a cero, una política de expansión cuantitativa y otras formas de provisión de liquidez por parte de los bancos centrales. Se trató de un contexto complicado para la renta fija, lo que se reflejó en una baja rentabilidad de los bonos.

El entorno actual es muy diferente. La subida de los tipos de interés por parte de los bancos centrales en 2022 y 2023, aunque resultó dolorosa en su momento, tuvo también su parte buena: ahora, los inversores en renta fija se ven recompensados con unos rendimientos de los bonos históricamente elevados.

E incluso tras los sólidos resultados que han registrado los mercados de renta fija en los últimos doce meses, el rendimiento se mantiene muy por encima de sus medias históricas. Además, la inflación ha disminuido, lo que significa que el rendimiento real se sitúa también en terreno positivo. Esto es importante, porque el rendimiento inicial de un bono está muy correlacionado con su futura rentabilidad total.

Posibles ventajas de los recortes de tipos de interés

Junto al elevado rendimiento inicial, los resultados de la renta fija también podrían verse favorecidos por las ganancias de capital que suelen acompañar a los recortes de tipos de interés. El contexto macroeconómico ha venido marcado por un cambio de enfoque, que ha pasado de la preocupación por la inflación a una posible desaceleración del crecimiento. Ello ha hecho que los cambios de duración hayan pasado de ser un posible lastre para la cartera de inversión a convertirse en un elemento que podría impulsar su rentabilidad.

Si se mantiene la tendencia de desinflación, tanto la Reserva Federal de EE.UU(Fed), como el Banco Central Europeo (BCE) continuarán con su ciclo bajista de tipos de interés. En este escenario de recortes, los mercados de renta fija y algunas clases de activos, como la deuda corporativa global, podrían beneficiarse de la revalorización de los precios gracias a su duración.

Buen momento para invertir

Pensamos que podría ser un buen momento para invertir en renta fija el rendimiento acumulado, aumentando de manera gradual la duración para poder beneficiarse de la revalorización de los precios que se deriva de la reducción de los rendimientos. La inflación ya no es la principal preocupación y los recortes de tipos de interés son ahora más seguros; la duda ahora no es si los tipos bajarán, sino en qué medida lo harán.

¿Qué es la deuda privada/corporativa (crédito corporativo)?

Es una forma de financiación que utilizan las empresas para obtener capital y financiar sus operaciones o proyectos. Consiste en emitir bonos o pagarés de deuda en el mercado financiero, los cuales son comprados por inversores interesados en obtener rendimientos a cambio de prestar dinero a la empresa.

En esta primera fase del ciclo de recortes, la inversión en renta fija y, especialmente, en deuda corporativa de alta calidad, ofrece a los inversores la oportunidad de intentar seguir, incluso potenciar, el nivel actual de rendimientos y beneficiarse de los posibles efectos favorables de la duración. Siempre de manera activa, aplicando un enfoque diversificado, flexible y multisectorial, que permita moverse entre los diferentes segmentos para encontrar oportunidades de valor a medida que las condiciones de mercado van cambiando. El análisis fundamental de enfoque

La inversión en renta fija y en cualquier producto financiero indicados en el presente documento, lleva asociada en su contratación comisiones de gestión y custodia y puede estar sujeta a riesgos de inversión: riesgo de mercado, riesgo de crédito, riesgo de tipo de cambio, riesgo de tipo de interés, riesgo por inversión en renta variable, riesgos propios de mercados emergentes y riesgo de inversión en instrumentos financieros derivados. Consulte con un asesor especializado antes de tomar cualquier decisión de inversión.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Santander Asset Management, S.A., SGIIC. Todos los derechos reservados.