• Mercados • Tus inversiones • Agenda

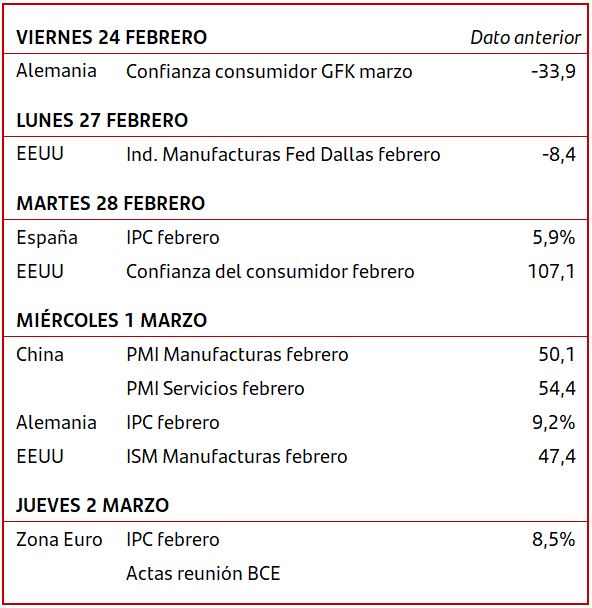

• La confianza empresarial de febrero, medida por los PMIs, ha sorprendido positivamente en la parte de servicios tanto en Zona Euro como en EEUU, superando la zona de los 50 en ambas geografías. En Alemania, la confianza de los empresarios IFO recuperó terreno en febrero por cuarto mes consecutivo.

• Las Actas de la reunión de la Fed de febrero reflejaron que la mayoría de miembros estuvieron a favor de moderar el ritmo de la subida a +25p.b. y todos los participantes prevén que haya más subidas de tipos. El mercado mantiene sus previsiones de que el tipo oficial en EEUU llegue al 5,25%-5,50% y que en Zona Euro el tipo Depósito llegue al 3,75%.

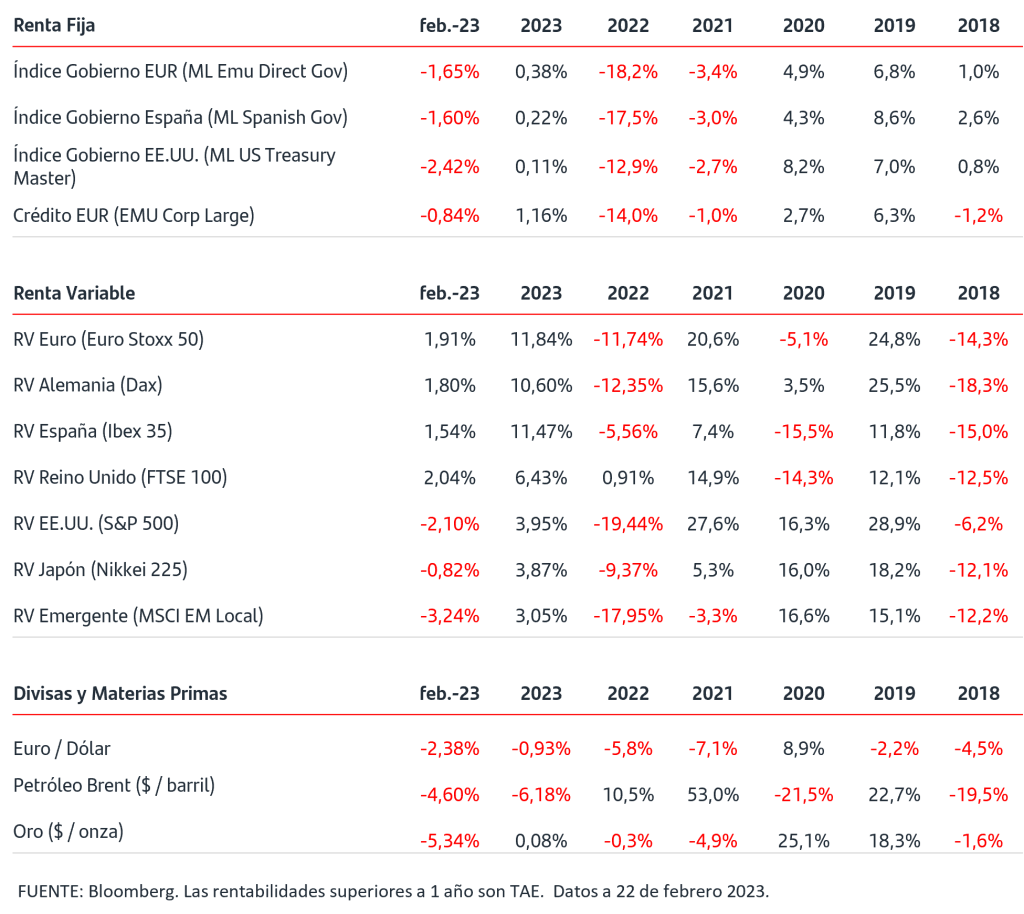

• En renta fija se ha mantenido el tono vendedor con los cortos plazos de las curvas ajustándose a las expectativas de subidas de tipos. Las TIRES de los plazos medios-largos de los bonos del gobierno alemán y del de EEUU se mueven en la zona alta del rango lateral.

• En las bolsas se han producido ligeras tomas de beneficios más marcadas en EEUU. Las dinámicas actuales del mercado siguen favoreciendo a las bolsas europeas.

• Respecto a las materias primas energéticas, el precio del gas natural europeo se sitúa por debajo de los 50€/MWh y el del crudo Brent ha vuelto a la zona de los 80$/barril.

• En divisas, el dólar se ha apreciado frente al euro en la cota del 1,06$/€.

El mundo un año después del estallido de la Guerra en Ucrania.

Balance de los 365 días de guerra en Europa.

Mañana día 24 de febrero se cumple un año desde que Putin anunciara las operaciones del ejército ruso sobre territorio ucraniano e invitara al resto de países a mantenerse al margen del conflicto. Lo hacía destacando la gran capacidad de armamento nuclear de Rusia, el cual no dudaría en utilizar contra Occidente. Una invasión que derivó en un profundo impacto en nuestro continente, en todas sus constantes vitales y en un conflicto bélico que continua y está quedando en la memoria colectiva por sus duras imágenes y porque, equivocadamente, la palabra guerra nos sonaba a una cuestión de otro siglo o incluso de territorios que nos quedaban lejanos.

365 días televisados donde el este de Ucrania recuerda a las imágenes de la Primera Guerra Mundial, vivida en tantas y tantas películas, libros, pinturas, documentales: soldados exhaustos en el fondo de trincheras embarradas, enormes cráteres provocados por los proyectiles, paisaje apocalíptico en pueblos y ciudades.

Claramente, Rusia se ha ganado a pulso que a nivel global se le esté dando la espalda ante el calibre de la masacre, mientras que por otro lado, el mundo sigue inspirado y solidarizado por la valentía y la resiliencia de los Ucranianos.

El balance es devastador, con decenas de miles de muertos, millones de refugiados y desplazados internos, ciudades bombardeadas y destruidas y una economía muy golpeada.

Las sanciones occidentales a Rusia han contraído su economía, han afectado a la capacidad industrial del país en algunos sectores y han detenido una era de integración rusa en Europa. Pero si bien las medidas han cobrado un precio doloroso en Rusia, no han obligado a Putin a reconsiderar su guerra. Y es que la economía rusa recibe aún cantidad de ingresos generados de las importaciones de gas y petróleo independientemente del deseo declarado de la mayoría de los países europeos de dejar de depender de su energía. Bien es cierto que las nuevas condiciones geopolíticas creadas por la invasión pueden acelerar la transición de Europa hacía economías descarbonizadas y disminuir aún más la influencia de Rusia sobre el continente.

A pesar de la certeza del fracaso ruso, la guerra, lamentablemente, todavía no parece estar cerca de terminar. El costo económico para Ucrania fue enorme: su PIB se contrajo un 35% en 2022, según el Banco Mundial. La Escuela de Economía de Kiev (KSE) cifró los daños en 138.000 millones de dólares y las pérdidas para la agricultura en más de 34.000 millones. El gobierno ucraniano contabiliza más de 3.000 escuelas afectadas y la Unesco, 239 sitios culturales. Desde septiembre, Moscú ataca sistemáticamente las infraestructuras energéticas y aunque el abastecimiento militar occidental no cesa y ayuda a registrar importantes avances, en diciembre, casi la mitad estaban dañadas, sumiendo a los ucranianos en la oscuridad y el frío. Sobre las zonas liberadas por Ucrania y asoladas por la destrucción, pesa todavía el riesgo de volver a caer en manos rusas y los analistas atribuyen esto en parte a la determinación personal, y a las ilusiones, del propio líder ruso sobre una posible nueva versión del imperio ruso. En enero, Occidente decidió suministrar tanques de combate a Kiev, rompiendo un primer tabú. El envío de cazas a Ucrania podría ser el próximo paso…

Hoy, en nuestro rincón de lectura mensual, queremos recomendarte una obra que nos haga reflexionar sobre los conflictos bélicos y que nos sirva como una receta propicia que nos proporcione ingredientes como: una pizca de curiosidad, cucharadas abundantes de ganas de aprender y un buen chorro de consciencia emulsionado con humanidad y solidaridad. Por desgracia, tantas y tantas guerras a lo largo de la historia nos dejan muchos libros y novelas que emplazarte a leer, haciéndosenos cuesta arriba rescatar unos conflictos y olvidar otros. Con todo listo, el molde en el que encaja toda esta receta toma forma de este título fundamental que hemos seleccionado y que no puede faltar en nuestra biblioteca: ‘Guerra y paz‘. Todo un clásico y una de las obras cumbre del ruso Lev Tolstói que narra la vida de diferentes personajes a lo largo de más de 50 años de historia de Rusia. Una historia marcada por las revoluciones y las guerras que nos deja memorables fragmentos y que estamos seguros nos hará reflexionar sobre las consecuencias de los conflictos.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.