Mercados • Tus inversiones • Agenda

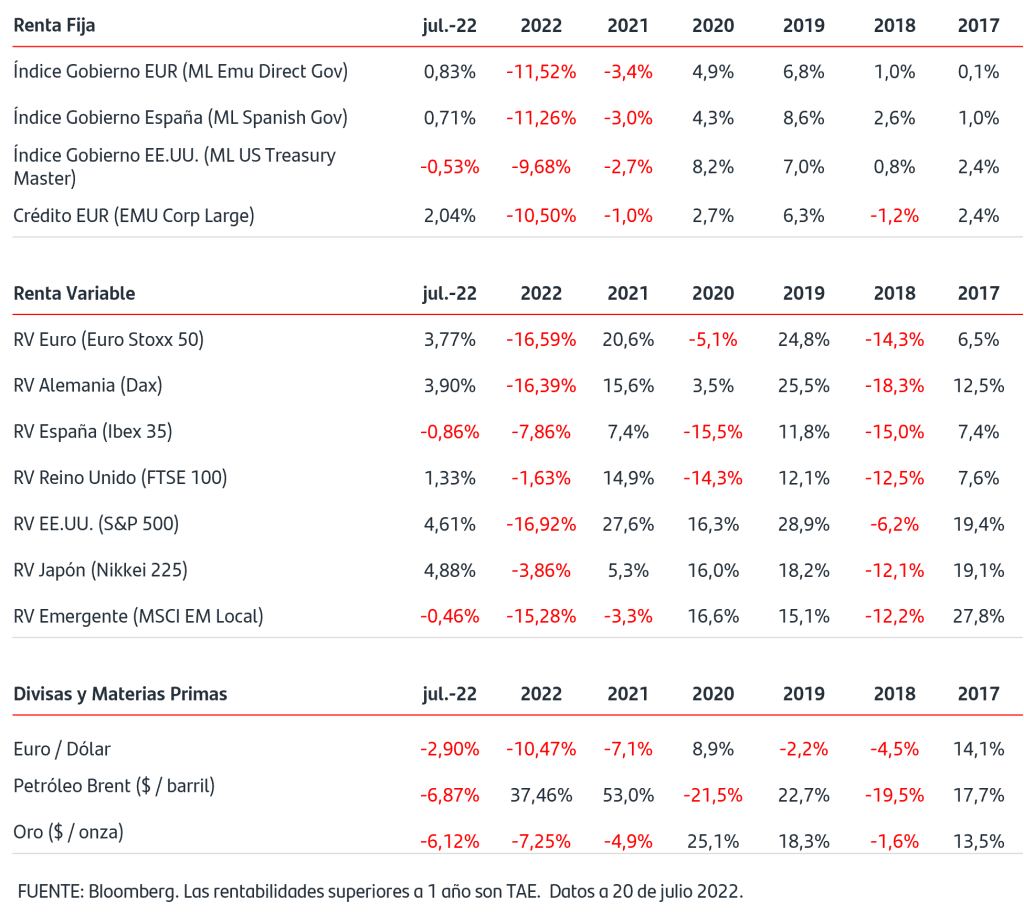

•En China los datos de ventas al por menor y producción industrial de junio reflejaron una fuerte recuperación. En EEUU el sector de la construcción ha continuado mostrando desaceleración como resultado de la subida de los tipos hipotecarios que han pasado del 3% en diciembre a niveles cercanos al 6%. En Zona Euro se ha publicado la confianza del consumidor de julio que ha caído a mínimos históricos.

•El BCE ha anunciado una subida de 50 pb en los tipos de interés oficiales que sitúan al Depo en el 0%. En la semana el tono ha sido vendedor en los bonos de gobiernos de Zona Euro.

•La prima de riesgo italiana se ha ampliado hasta 214pb por la incertidumbre sobre las decisiones que pueda adoptar Draghi respecto a su permanencia en el cargo. El efecto arrastre sobre la española la sitúa en 122pb.

•En las bolsas las jornadas han sido en general de subidas, impulsadas por sorpresas positivas en resultados empresariales.

•El precio del gas natural en Europa ha retrocedido un -15% desde los máximos de julio tras el anuncio de Gazprom de que reanudará el suministro del gasoducto NordStream1.

•En divisas, el euro ha recuperado ligeramente frente al dólar.

¿Has oído hablar del Greenwashing?

¿Eres de esas personas que piensan que un mundo mejor es posible? ¿Crees que tus decisiones de inversión pueden tener un impacto positivo en el medio ambiente y en la sociedad? Si tu respuesta es afirmativa, te interesa conocer qué es el fenómeno del Greenwashing y cuál es su repercusión para los inversores más comprometidos.

En pocas palabras, el término anglosajón greenwashing (lavado verde) es la acción mediante la cual una empresa exagera, deliberadamente, sus credenciales ecológicas, falseando su gestión medioambiental y social. Y, por desafortunadamente, se trata de un fenómeno que se está dando en el panorama empresarial actual. Quizás sea comprensible, ya que la sostenibilidad se ha convertido en uno de los objetivos de la próxima década, y las compañías están presionadas para comunicar su historial medioambiental a un público cada vez más exigente, ya que determinar la calidad de la información corporativa relacionada con la sostenibilidad puede ser un gran desafío.

Según el Governance and Accountability Institute, se estima que el 90 % de las empresas que componen el índice Fortune 500 constituido por las mayores empresas de América con sede en EE.UU realizan ya algún tipo de informe de sostenibilidad. La situación es similar en Europa. Sin embargo, a pesar de todos los informes de sostenibilidad que se elaboran hoy en día, muchos inversores se sienten incapaces de conocer el verdadero nivel de sostenibilidad de una determinada entidad.

Uno de los problemas radica en que las empresas tienen que informar a un amplio grupo de partes interesadas ( empleados, organizaciones no gubernamentales, clientes y reguladores). El resultado es un amplio abanico de información, en gran parte, poco relevante para los inversores centrados en los factores ESG (medioambientales, sociales y de buen gobierno).

Un segundo problema, relacionado con el anterior, es que los informes de sostenibilidad han evolucionado de forma fragmentada, dejando a las empresas un amplio margen de actuación que crea confusión para los inversores.

Otro factor que eleva la presión es que los inversores son cada vez más conscientes de que el establecimiento y el cumplimiento de objetivos ambiciosos en materia de medioambiente suele ser un indicio de una empresa bien gestionada. De hecho, si una compañía consigue reducir su consumo de energía manteniendo o incluso aumentando la producción, eso beneficia directamente a los accionistas. Reducir las emisiones de carbono no es solo salvar el planeta, sino que suele ser un indicador de buena gestión. Esto, a su vez, puede aportar un verdadero valor añadido a la calidad de una inversión.

Teniendo en cuenta lo anterior, ¿cuáles son las estrategias más eficaces para hacer frente al greenwashing? La respuesta corta es que se necesita mucho trabajo y análisis.

Los inversores comprometidos con la sostenibilidad buscan empresas que se rijan por estos criterios y lo hacen desde tres prismas diferentes, según el Instituto de Finanzas Internacionales:

- Inversiones de exclusión, que evitan invertir en empresas o países no sostenibles.

- Inversiones de inclusión, que invierten en empresas o países que mejor desempeño tienen en los índices de sostenibilidad.

- Inversiones de impacto, que buscan generar un impacto positivo en la sociedad o el medioambiente más allá de, por ejemplo, limitar los niveles de emisiones propios.

En Santander AM tenemos clara la importancia de incluir los criterios ESG en las inversiones y la obligatoriedad de realizar un análisis exhaustivo y una buena estrategia contra el greenwashing. Para ello contamos con un equipo y modelo especializado que aboga por el acceso directo a la dirección de las compañías con el objetivo de corroborar su compromiso real para poder continuar invirtiendo en aquellas que cumplan con sus objetivos de sostenibilidad frente a otras que apenas los alcancen por ser poco ambiciosas.

Los datos de sostenibilidad son una herramienta útil para conocer el historial de una compañía. Sin embargo, la imagen completa es a veces más compleja. Solo si se habla con las personas clave dentro de una compañía se puede entender realmente cómo la empresa está mitigando sus riesgos ESG más importantes.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.