Mercados • Tus inversiones • Agenda

Durante el 2ºT23 la economía de China moderó su ritmo de crecimiento al 0,8% frente al 2,2% que había registrado al principio del año. Esta moderación ha venido fundamentalmente por menor dinamismo en el consumo privado después del fortísimo aumento que tuvo en los primeros meses de 2023 al desaparecer los confinamientos.

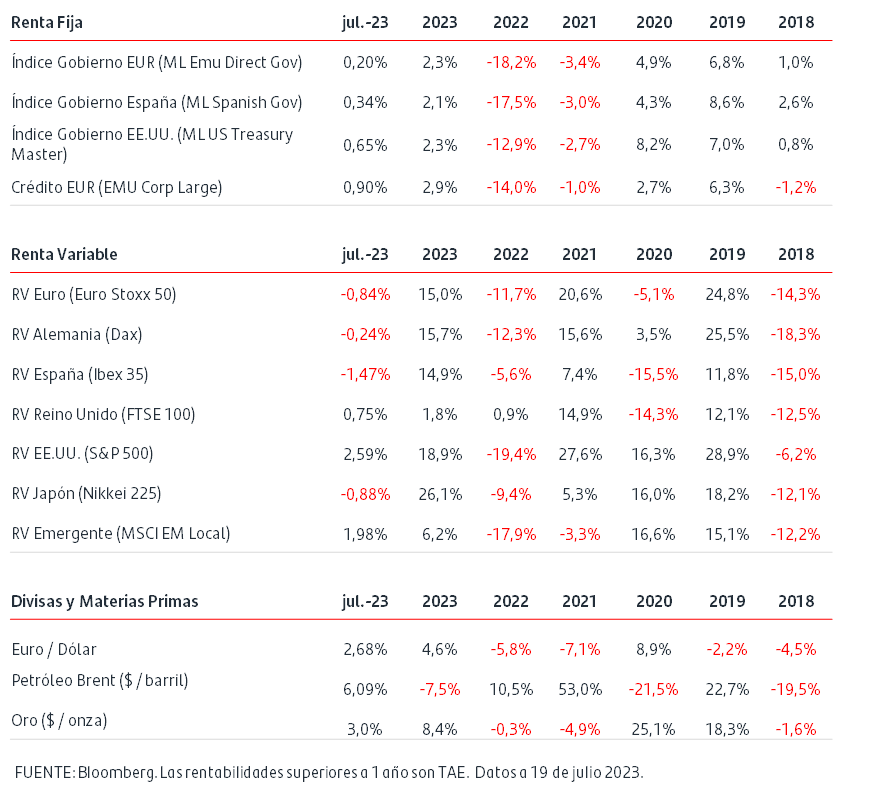

La próxima semana se reúne el BCE y, a tenor de las declaraciones de Lagarde, el mercado espera una nueva subida de +25pb. Sin embargo, en los últimos días destacados miembros del BCE han señalado que de cara a la siguiente reunión, la que se celebrará en septiembre, están contemplando la posibilidad de no seguir subiendo tipos. Esto ha provocado fuertes compras en los bonos de gobiernos de Zona Euro. La TIR del bono del gobierno alemán a 2 años ha caído hasta el 3,08%.

En las bolsas los inversores están pendientes del inicio de la temporada de resultados empresariales del 2ºT. Hasta el momento ha publicado un número muy reducido de empresas que, en general, han superado las previsiones del consenso de analistas. Los mercados han reaccionado positivamente, especialmente el S&P500 en EEUU.

En divisa, el euro ha continuado fortaleciéndose frente al dólar y ha superado la zona del 1,12$/€, niveles máximos desde febrero de 2022.

El precio del barril de crudo Brent ha vuelto a caer por debajo de los 80$.

La Renta Fija: un barco firme ante la volatilidad de los mercados.

Analiza el universo de oportunidades existentes.

Aunque los mercados naveguen por la incertidumbre, sigue siendo un momento muy interesante para los inversores en renta fija. Hace años que los rendimientos y la inflación no se situaban en estos niveles. Ante eventos de volatilidad, nos seguimos inclinando por la adopción de un enfoque activo, diversificado y de la mano de profesionales experimentados, en el ámbito de la renta fija, siempre teniendo en cuenta el perfil de riesgo y el horizonte temporal de la inversión.

¿Cómo afectan las últimas decisiones de los Bancos Centrales en el rumbo del barco de la Renta Fija?

Cada vez que se conocen datos de los distintos bancos centrales, el mercado registra una importante volatilidad. Eso hace que la deuda a corto plazo resulte realmente interesante, ya que puede ofrecer un mayor rendimiento durante más tiempo del esperado.

En el mes de junio asistimos a un parón en la subida de tipos por parte de la Reserva Federal, manteniendo, tal y como se esperaba, el rango del 5% al 5,25%, lo que supuso la primera pausa tras diez subidas consecutivas desde marzo de 2022. Sin embargo, esta decisión vino acompañada de una revisión al alza de +50pb, en sus previsiones internas, para diciembre de este año. A diferencia de esta decisión el BCE que aún ve camino por recorrer, decidía seguir subiendo +25 pb los tipos oficiales: el tipo Depósito subió al 3,50%, el tipo de Financiación al 4% y el tipo Marginal de Crédito 4,25%, priorizando, así, el control de la inflación para que vuelva al objetivo marcado del 2%.

Uno de los grandes interrogantes a los que se enfrentan los inversores es ¿durante cuánto tiempo puede mantenerse en niveles históricamente elevados el rendimiento de la deuda a corto plazo?

La realidad es que los elevados niveles de inflación, generados por la falta de adecuación entre oferta y demanda tras la crisis post Covid y acelerados por los efectos nefastos de la guerra en Ucrania, han devenido en unas subidas muy continuadas de tipos de interés por los principales bancos centrales.

Todo ello ha tenido un efecto realmente formidable sobre las curvas de renta fija, es decir, sobre la representación gráfica de rentabilidades en función de los distintos vencimientos temporales, para un determinado emisor, particularmente en los bonos gubernamentales. El rendimiento actual de la deuda pública a dos años supera al de los títulos a diez años en más de 60 puntos porcentuales, lo que ha provocado la inversión de la curva de tipos, fenómeno que sugiere cierta anomalía: no es normal pagar más por un bono a dos años que por otro a diez años de un mismo emisor.

En todo caso, esta “anomalía”, constituye la base de la oportunidad para construir cartera a medio y largo plazo: parece claro que la inflación está corrigiendo, si bien se tardará en normalizarla a niveles razonables. Esto significa que el pico de tipos de interés puede estar muy cerca, en el caso de los EE.UU, mientras que en Europa ya se ha confirmado una nueva subida para la reunión del BCE, previsiblemente, al próxima semana y se advirtió de que el fin de las subidas no tiene por qué estar cerca.

A partir de ahí, ante un posible escenario final de ciclo de subidas y comienzo de recortes de tipos de interés, sería cuestión de tiempo que las curvas inicien un movimiento de distensión, es decir, reducir su rentabilidad, especialmente en los tramos cortos y medios. Esta situación ofrece oportunidades de posicionamiento en tipos y en crédito de gran calidad, siempre siendo selectivos por sectores, títulos y geografías.

En caso contrario, si la inflación mostrara un carácter más persistente de lo esperado y la economía aguanta, podríamos asistir a más subidas de tipos de las que descuenta actualmente el mercado, siendo probable que se mantenga también la inversión de la curva más tiempo del previsto y los inversores dispondrían de un horizonte más largo para generar un atractivo nivel de rentas.

Analiza el universo de oportunidades existentes

A nuestro juicio, resulta fundamental analizar el universo de opciones existentes y disponer de una planificación y asesoramiento profesional para identificar oportunidades en el activo de cara a tener un posible horizonte de inversión a más largo plazo.

Cuando pensamos en todos los posibles factores de incertidumbre, ya sea la trayectoria de los tipos de interés, la posibilidad de entrar en recesión o los riesgos geopolíticos, debemos recordar por qué invertimos en renta fija. Y al igual que para un viaje largo por carretera nos decantamos por un buen turismo confortable y seguro frente a un coche de carreras con mayor potencia y velocidad, optamos por la renta fija para llegar a alcanzar el objetivo de una mayor estabilidad y una menor volatilidad en las inversiones.

¡No dejes escapar la oportunidad que ofrecen nuestros Fondos de Inversión de Renta Fija!

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.