Mercados • Tus inversiones • Agenda

- En la Zona Euro se han publicado datos relevantes. El PIB del 3ªT23 se contrajo ligeramente, un -0,1%. El consenso ya descontaba este comportamiento y espera recuperación hacia un crecimiento moderado en próximos trimestres. La buena noticia ha estado en la inflación de octubre que continuó moderándose y la subyacente se situó en el 4,2%.

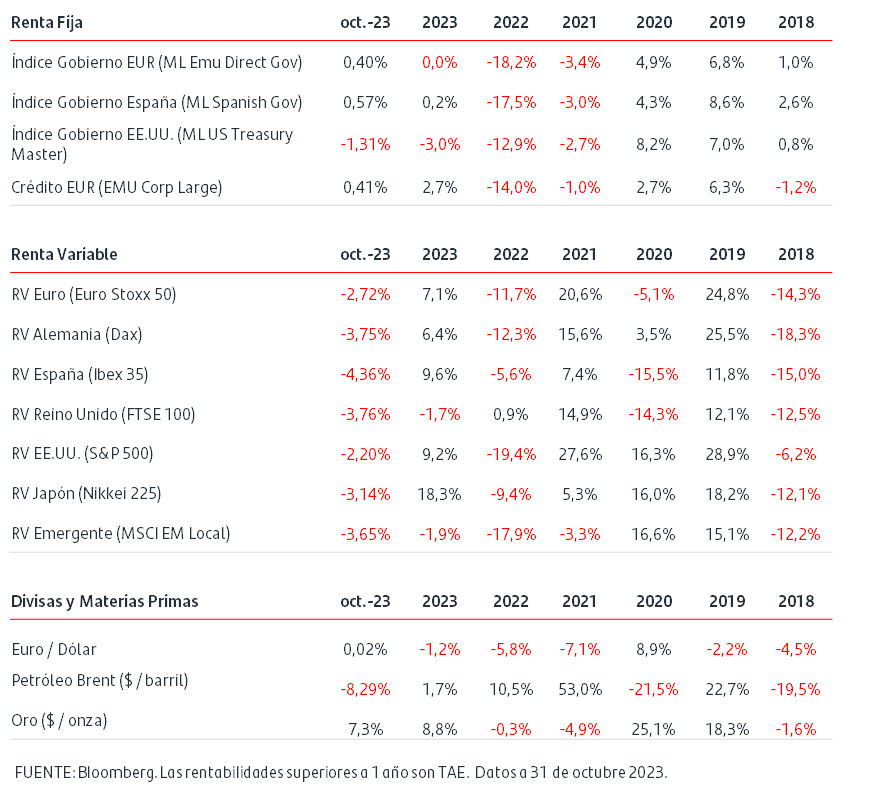

- En los mercados de renta fija, octubre finalizó con tono mixto. En Zona Euro finalmente se impusieron las compras en los bonos de gobierno. En EEUU, el mes cerró con caídas en los índices de renta fija. El primer día de noviembre se celebró la reunión de la Fed y tal como esperaba el mercado, el Comité ha mantenido el tipo oficial en el rango del 5,25%-5,50%. El mercado le da una probabilidad del 70% a que la Fed haya finalizado ya el ciclo alcista. La decisión de la Fed fue recogida con fuertes compras a lo largo de la curva: en la sesión del miércoles, la TIR del bono del gobierno a 2 años cayó -15p.b. al 4,94% y la del 10 años -20p.b. hasta el 4,73%.

- En las bolsas el mes de octubre ha finalizado con caídas, con peor comportamiento de las europeas y la mayor parte de los índices se dejaron más de un -3%.

- En la primera jornada de noviembre las bolsas anotaron subidas, que fueron más marcadas en EEUU tras conocerse la decisión de la Fed.

- El Euro/Dólar finalizó octubre en el 1,0575$/€.

¿Susto o Muerte?

La mejor herencia: Invertir en Fondos de Inversión.

En la conmemoración del día de difuntos, reflexionamos sobre una de las frases más célebres de la historia, habitualmente atribuida a Benjamin Franklin pero utilizada anteriormente por Daniel Defoe: “La muerte y pagar impuestos son las dos únicas cosas completamente ciertas en la vida”. Además, ambas se juntan en el momento del fallecimiento cuando toca liquidar el Impuesto sobre Sucesiones. Si quieres evitar un buen susto por pagar más de la cuenta, te introducimos hoy una figura que puede ayudarte: la plusvalía del muerto.

¿Qué es la plusvalía del muerto?

Es como se denomina a una regla fiscal especial que se aplica al heredar fondos de inversión. Gracias a ella los herederos no tendrán que pagar impuestos por las ganancias acumuladas por fondos de inversiones. A efectos prácticos esto suponer ahorrar ente un 19% y un 28% de impuestos sobre los beneficios.

La plusvalía en la herencia se aplica tanto a la herencia como a los pactos de sucesiones, pero no a las donaciones. Si donas un fondo tú tendrás que tributar por la ganancia patrimonial y la otra persona por la donación.

¿Cuál es su funcionamiento?

Para entender esta ventaja fiscal primero hay que tener muy clara la fiscalidad1 de los fondos de inversión y cómo incluir los fondos en la declaración de la renta. Los fondos de inversión cuentan con una ventaja fiscal muy clara: sólo tributan en el momento de recuperar el dinero, cuando se produce el reembolso. En caso de traspaso a otro fondo, existe una exención por la que se libran de tributar, en caso de personas físicas residentes.

A la hora de pagar impuestos en la renta por los fondos de inversión hay que tributar por la diferencia entre el precio de compra y de venta. En este sentido, se toma como precio de referencia el de la primera participación, no el del último traspaso. Ese dinero se suma a las demás ganancias y pérdidas patrimoniales y al resto de rentas del ahorro para tributar a los siguientes tipos: Hasta 6.000 euros – 19%, entre 6.000 y 50.000 euros – 21%, entre 200.000 euro y 300.000 euros – 27% y más de 300.000 euros -28%.

La plusvalía del muerto elimina esta parte del tributo para el heredero. Y es que al heredar un fondo el precio de compra será el que marque su cotización a día del fallecimiento. El recorrido desde que lo compró la persona fallecida hasta que se transmite vía herencia o pacto sucesorio se barre, desaparece y no hay que tributar por él.

El motivo de esta ventaja fiscal al heredar un fondo es que como heredero ya estás pagando por ese capital en el Impuesto sobre Sucesiones.

Un ejemplo del ahorro en la herencia de Fondos de Inversión.

Imaginemos que Juan invierte 50.000 en fondos a su fallecimiento las participaciones en fondos alcanzan los 150.000 euros, lo que supone multiplicar por dos la aportación inicial. Siguiendo las reglas del IRPF ese beneficio implicaría el pago de 21.880 euros de impuestos. De hecho, si optase por donar esos fondos eso es lo que tendría que abonar en su declaración de la renta. Al transmitirse por fallecimiento, sus herederos no tendrán que pagar por la ganancia, aunque sí tributar por ese dinero en el Impuesto de Sucesiones. Y es que para ellos el precio de adquisición es el que marque la herencia.

Herencias e impuestos van siempre de la mano: planifícate y elige el mejor momento para traspasar un fondo de inversión a tus seres queridos (en vida o como legado).

Elige el fondo de inversión que más se adapte a ti.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.