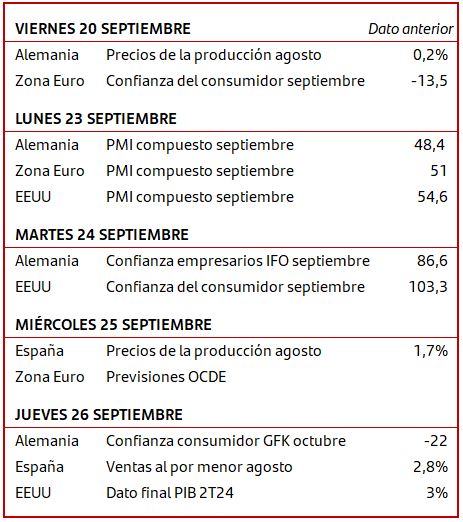

Mercados • Tus inversiones • Agenda

- Tras catorce meses en pausa, la Fed ha iniciado el ciclo de bajadas y lo ha hecho con un recorte de -50p.b. que sitúa a los tipos oficiales en el rango del 4,75%-5%.

- La Fed ha explicado que esta decisión refleja que han ganado mayor confianza en que la inflación está encaminada hacia el 2%, que pueden ir eliminando la restricción monetaria y que pueden hacerlo de forma rápida dado el nivel tan alto de partida de los tipos. Según sus previsiones internas, antes de final año recortarían otros -50pb y prevén otros -100pb a lo largo de 2025. Todo ello favorecerá al ritmo económico y al aterrizaje suave de la economía de EEUU.

- En este sentido, la Fed también ha actualizado su cuadro macro y ha mantenido prácticamente sin cambios las previsiones de PIB e inflación. En concreto esperan un crecimiento del 2,6% para este año. Para el mercado de trabajo, si bien ha revisado ligeramente al alza la tasa de paro prevista, la ha situado en el 4,4%, un nivel claramente alejado de un escenario de recesión.

- Los mercados de EEUU reaccionaron con tranquilidad a estos anuncios, tono que se ha hecho extensivo a la apertura de los mercados europeos al día siguiente.

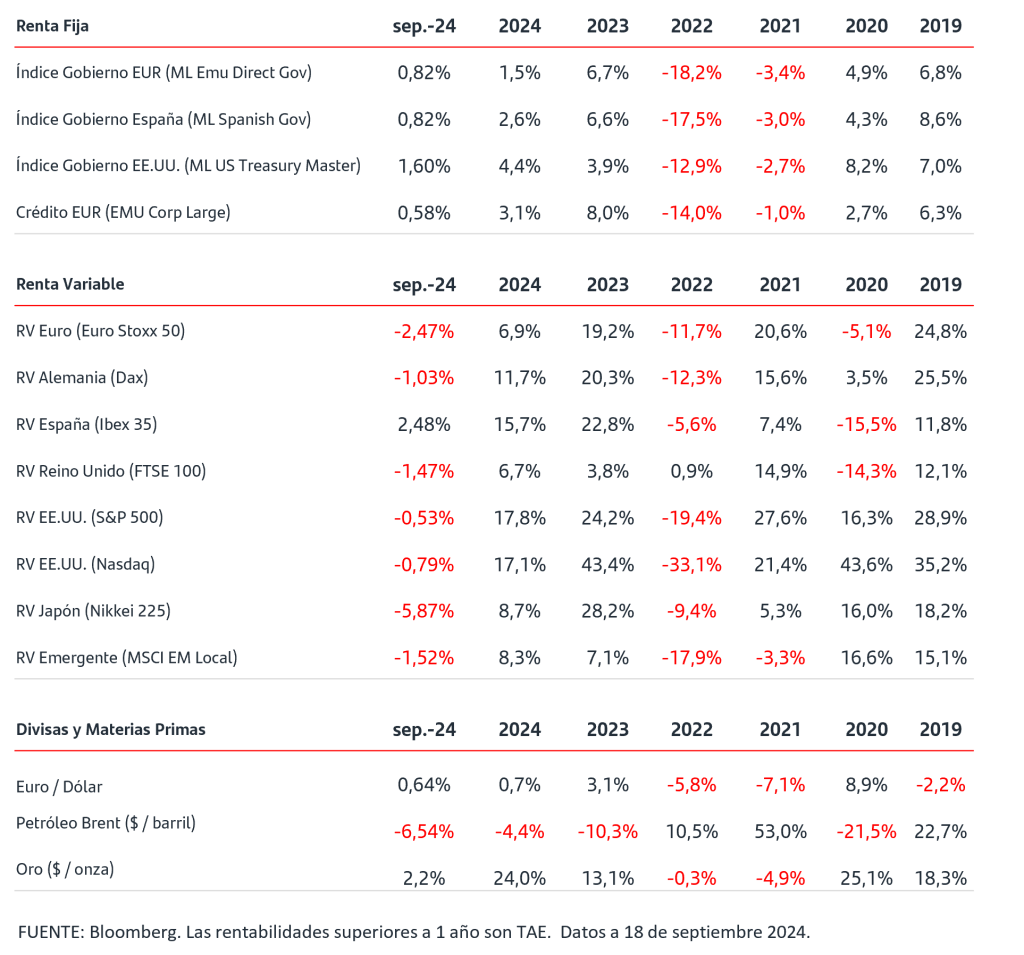

- El mes de septiembre avanza, caracterizado por subidas en el precio de los bonos y ligeros recortes en las bolsas en un contexto en el que las principales bolsas de EEUU y Zona Euro anotan en el año subidas superiores al 10%.

- En el mercado de divisas, el euro ha seguido apreciándose frente al dólar, superando la cota del 1,11$/€.

¿Preparad@s para la bajada? ¿cómo aprovecho en mis inversiones el cambio de rumbo?.

Las rebajas en los tipos de interés abren nuevas oportunidades en fondos de inversión en renta fija, pero también en productos de renta variable

¡El ciclo bajista de los tipos de interés ha comenzado! Como vimos la semana pasada el Banco Centro Europeo (BCE) rebajó, por segunda vez en el año, el precio del dinero en -25pb, situándolo en 3,50%. Y ayer fue la Reserva Federal de EE.UU (FED) la que se unió a la corriente, llevando a cabo su primera bajada de tipos en -50pb, situándo los tipos de interés oficiales en el rango de 4,75%-5%.

Prevemos un escenario de aterrizaje suave en crecimiento para la economía de EEUU. En la inflación, esperamos que siga moderando gradualmente en dirección a los objetivos de los Bancos Centrales de EEUU (Fed) y Zona Euro (BCE).

En este entorno de inicio de normalización de los tipos de interés, ¿dónde están las oportunidades de inversión?

Para los inversores más conservadores que les cuesta asumir riesgo, el nuevo escenario de tipos es propicio para un cambio de ‘chip’ y aumentar la duración de sus inversiones para mantener las rentabilidades que han logrado durante el año con la renta fija a corto plazo. Principalmente con los grandes protagonistas de sus carteras: los fondos monetarios y rentabilidad objetivo a vencimiento, aunque éstos, a día de hoy, siguen ofreciendo una rentabilidad atractiva.

Los Fondos a vencimiento ofrecen visibilidad sobre la rentabilidad objetivo que se obtendrá en la fecha de término y permiten protegerse de los altibajos del mercado. Éstos pueden tener un mayor potencial, ampliando duración con una cartera híbrida y diversifica de deuda de gobiernos y deuda corporativa de alta calidad crediticia (grado de inversión).

Adicionalmente, ante una normalización de tipos, encontramos adecuado tener en cuenta fondos de renta fija con más flexibilidad tanto en activos como en duración. Este tipo de fondos nos aportan adaptación y capacidad para ofrecer posibles rendimientos estables en un entorno de fluctuaciones de tipos de interés.

Para los inversores más decididos y con preferencia por la bolsa, cuando se prevé que los Bancos Centrales bajen tipos, históricamente ésta tiende a reaccionar positivamente. La razón principal es que los recortes de tipos suelen ser medidas de estímulo económico que hacen que el coste del endeudamiento sea más bajo, incentivando el gasto y la inversión y mejorando los beneficios empresariales.

Cuando los tipos comienzan a bajar, la reacción de las bolsas dependerá de en qué medida se habían descontado. Si los recortes son mayores a lo esperado u ocurren antes de lo previsto, la respuesta del mercado puede ser más positiva. Por el contrario, si los recortes son menores a las expectativas, el impacto positivo puede ser más moderado o incluso negativo.

Un momento como el actual, en un entorno de bajadas de tipos con una economía estable y unas empresas con buena salud, debería ser bueno para las bolsas. La cuestión es si la valoración ya lo ha descontado, así que debemos ser selectivos y buscar inversiones con una valoración atractiva.

Bajo este contexto, en cuanto a los sectores, algunos deberían beneficiarse más que otros. Históricamente se han visto beneficiados por rebajas de tipos y el acceso a financiación más barata los sectores: inmobiliario, tecnológico, energético y de consumo discrecional.

Adicionalmente con menores costes de endeudamiento, los consumidores tienen más dinero disponible para gastar en bienes y servicios no esenciales, como coches, viajes y productos de lujo por lo que fondos con valores expuestos al consumo que operan en ámbitos como pagos digitales, comercio electrónico, plataformas digitales, lujo, cuidado personal… así como la inversión en tecnología y las compañías de tamaño pequeño y mediano (small y mid caps) que tradicionalmente, se suelen beneficiar de las bajadas de tipos porque dependen del endeudamiento para crecer e innovarse.

Descubre nuestra gama de Fondos de Inversión

* La inversión en productos financieros puede estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, riesgo de tipo de cambio, riesgo de tipo de interés, riesgo por inversión en renta variable, riesgos propios de mercados emergentes y riesgo de inversión en instrumentos financieros derivados. Las rentabilidades del pasado no son indicativas de resultados en el futuro.

** Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Santander Asset Management, S.A., SGIIC. Todos los derechos reservados.