Mercados • Tus inversiones • Agenda

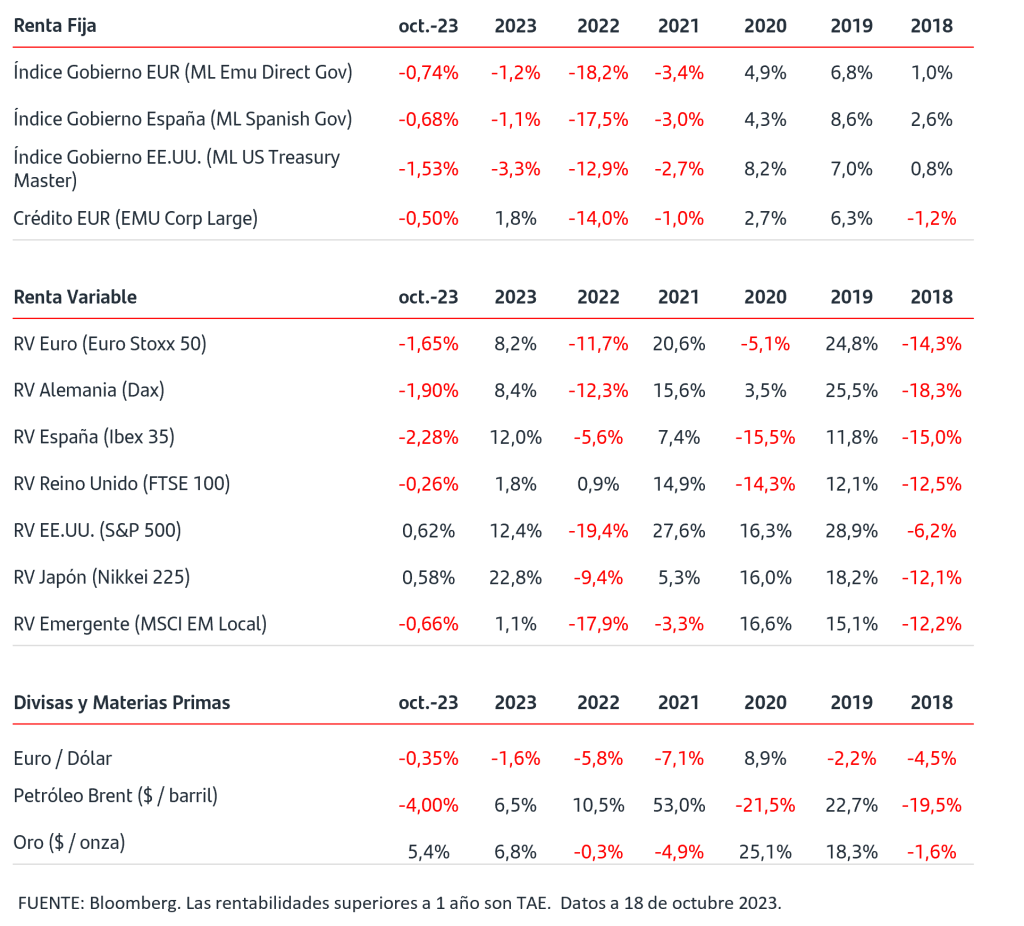

• Tras el ataque de Hamás a Israel el pasado 7 de octubre y sucesos posteriores, los mercados han reaccionado con un tono de cautela moderada. Un tema clave para los inversores es el impacto que este riesgo geopolítico pueda tener en el precio del petróleo. Dado que de momento el conflicto se mantiene localizado y afecta a una zona no productora de petróleo, la subida del precio del crudo Brent desde que se conociera el ataque ha sido de un 8%, hasta los 91$/barril, y se mantiene por debajo de los niveles que alcanzó a finales de septiembre cuando superó los 96$/barril.

• En un primer momento, los flujos se dirigieron a los bonos de gobierno de EEUU y de Zona Euro dado su carácter de activo refugio. Posteriormente se han publicado en EEUU datos de septiembre: la inflación, que aumentó más de lo esperado en la parte de servicios, y las ventas al por menor que crecieron a mayor ritmo del previsto. Ello ha dado paso a ventas en los bonos de gobierno. La subida de TIRES a lo largo de las curvas ha hecho que en EEUU los tramos a 2 y 10 años superen los máximos recientes situándose a cierre de miércoles en el 5,22% y 4,91% respectivamente.

• Las bolsas han alternado jornadas vendedoras con otras compradoras en las que han recogido favorablemente las caídas de las TIRES en los bonos de gobiernos. Los índices de EEUU han registrado mejor comportamiento que los de Zona Euro y se sitúan en positivo en el mes.

• El dólar se ve favorecido por su carácter de moneda refugio y se mantiene en torno al 1,05$/€.

¡Arrancan las Campañas de Fin de Año!

Desmontamos los falsos mitos de los Planes de Pensiones

El año encara su recta final y las entidades arrancan sus campañas de planes de pensiones poniendo en marcha toda una batería de jugosas bonificaciones e incentivos según el volumen de ahorro traspasado.

El último informe elaborado por el Observatorio INVERCO: La Inversión en Planes de Pensiones Individuales por CCAA y Provincias, muestra que los españoles continúan confiando en los Planes de Pensiones Individuales como un instrumento óptimo para complementar su jubilación, ya que en 2022 ahorraron más de 1.700 millones de euros a través de este vehículo, pese a la reducción del límite máximo legal de aportación en 1.500 euros anuales. Es decir, un 16% optan por esta solución de inversión para su ahorro a largo plazo.

A lo largo del pasado ejercicio, en un entorno de especial complejidad por la elevada inflación y subidas de tipos, los partícipes prefirieron tener posiciones más conservadoras, principalmente en Planes de Renta Fija, que suponen ya el 14,6% del patrimonio total, tendencia aprovechada por el momento óptimo del activo durante el periodo de subidas de tipo de interés, según datos de Inverco.

Pero los planes de pensiones continúan estando rodeados de falsos mitos que ya es hora de desenmascarar para poder tomar las mejores decisiones de ahorro para nuestra jubilación.

Mito 1: “Soy demasiado joven para contratar un plan de pensiones”

Cuando escuchamos la palabra jubilación, muchos de nosotros la vemos tan lejana que pensamos que ahora mismo no debemos preocuparnos por ello, tenemos otras prioridades. Sin embargo, cuanto antes empecemos a planificar nuestro ahorro, mejor preparados llegaremos a ese momento. Principalmente, por dos razones:

- Acumulación de dinero: el máximo que se puede invertir en un plan de pensiones al año son 1.500 euros, alguien que empieza con 25 años y se jubila con 67, aportando 1.500 euros al año, habrá invertido 63.000 euros; sin embargo, alguien que empiece con 45 sólo llegará a algo más de la mitad, 33.000 euros. Cuantos más años nos queden hasta la jubilación, más capacidad de ahorro tendremos para complementar la pensión pública.

- Rentabilidad acumulada: cuando quedan muchos años hasta la jubilación, puede suceder que no lleguemos al máximo de 1.500 euros al año (equivalente a 125 euros al mes), pero lo que vayamos invirtiendo podría ir generando una rentabilidad. Por ejemplo, si empezamos nada más cumplir 25 años, invirtiendo 50 euros todos los meses (600 euros al año), ese dinero tiene 42 años por delante para poder generar rentabilidad1, y la posibilidad de ir aumentando la inversión cada año hasta llegar al máximo de 1.500euros anuales. Alguien que empiece con 45 solo dispone de 22 años, por lo que tendrá que buscar aportar el máximo posible desde el principio.

Mito 2. “Con la pensión pública tendré suficiente”

El sistema público de pensiones en España es de reparto: las personas que trabajan y generan ingresos, cotizan a la Seguridad Social, y ésta utiliza ese dinero para pagar las pensiones de las personas que están jubiladas. Por lo tanto, para que este sistema funcione en el largo plazo, tiene que haber más trabajadores que jubilados. En España (igual que en Europa), el progresivo envejecimiento de la población (debido a las bajas tasas de natalidad y de mortalidad), hace que cada vez haya menos trabajadores para cubrir los pagos de pensiones públicas, es decir, cada vez se recaudará menos dinero y se pagará la pensión a más gente. Además, según datos de la OCDE, actualmente en España los jubilados reciben en forma de pensión alrededor del 72,3% del salario que tenían antes de jubilarse (lo que se conoce como tasa de sustitución). Es una de las mayores tasas de sustitución de Europa. A medio y largo plazo se prevé que este porcentaje vaya disminuyendo hasta alcanzar el 50 % en 2060.

Mito 3. “Es dinero que no puedo tocar hasta la jubilación”

Existen algunas situaciones/contingencias que permiten recuperar el dinero antes de llegar a la jubilación. Pero hay un supuesto excepcional de liquidez que permite que al cumplir 10 años puedas disponer, si lo necesitaras, de este ahorro sin tener que reunir ningún requisito especial: a partir de 2025 se podrá empezar a rescatar las aportaciones realizadas hasta 2015, así como la rentabilidad1 que hayan podido generar. En los años siguientes, de la misma manera, se podrán ir rescatando las aportaciones y la rentabilidad1 asociada a ellas, una vez hayan pasado 10 años invertidos en el plan.

Mito 4. “Con lo que se lleva Hacienda en el momento del rescate no merece la pena”

Actualmente, podemos aportar un máximo de 1.500 € al año a planes de pensiones, y esa cantidad está exenta, es decir, al pagar el IRPF pagaremos impuestos2 por 1.500 € menos. Cuando lleguemos a la jubilación, tanto el dinero ahorrado a lo largo del tiempo en el plan, como los beneficios que se puedan haber conseguido, tendrán que pagar impuestos. Lo cierto es que si se rescata todo el dinero de golpe (en forma de capital) pagaríamos muchos impuestos, porque se considera renta del trabajo. Lo relevante de los planes es que complementen la pensión pública, es decir, recuperar poco a poco el dinero, en forma de renta financiera para que éste pueda seguir generando rentabilidad, de forma que apenas cambie el porcentaje de impuestos que pagamos.

¡Recuerda! cuanto antes empieces a ahorrar, más dinero podrás tener para tu futuro. Esto no es ningún mito, es una realidad.

1 Las rentabilidades del pasado no son indicativas de resultados en el futuro.

2 Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que éstas puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.