• Mercados • Tus inversiones • Agenda

• La reapertura de China continúa impulsando su crecimiento económico. Esta semana se han publicado las ventas al por menor y la producción industrial de abril, y han mostrado fortaleza al acelerarse en ambos casos, destacando especialmente las ventas al por menor que aumentaron más de un +18%.

• El mercado continúa pendiente de las negociaciones sobre el techo de la deuda en EEUU, lideradas por el Presidente Biden y los líderes del partido republicano. Todavía no se ha alcanzado un acuerdo, pero el escenario central de los inversores es que finalmente se alcance.

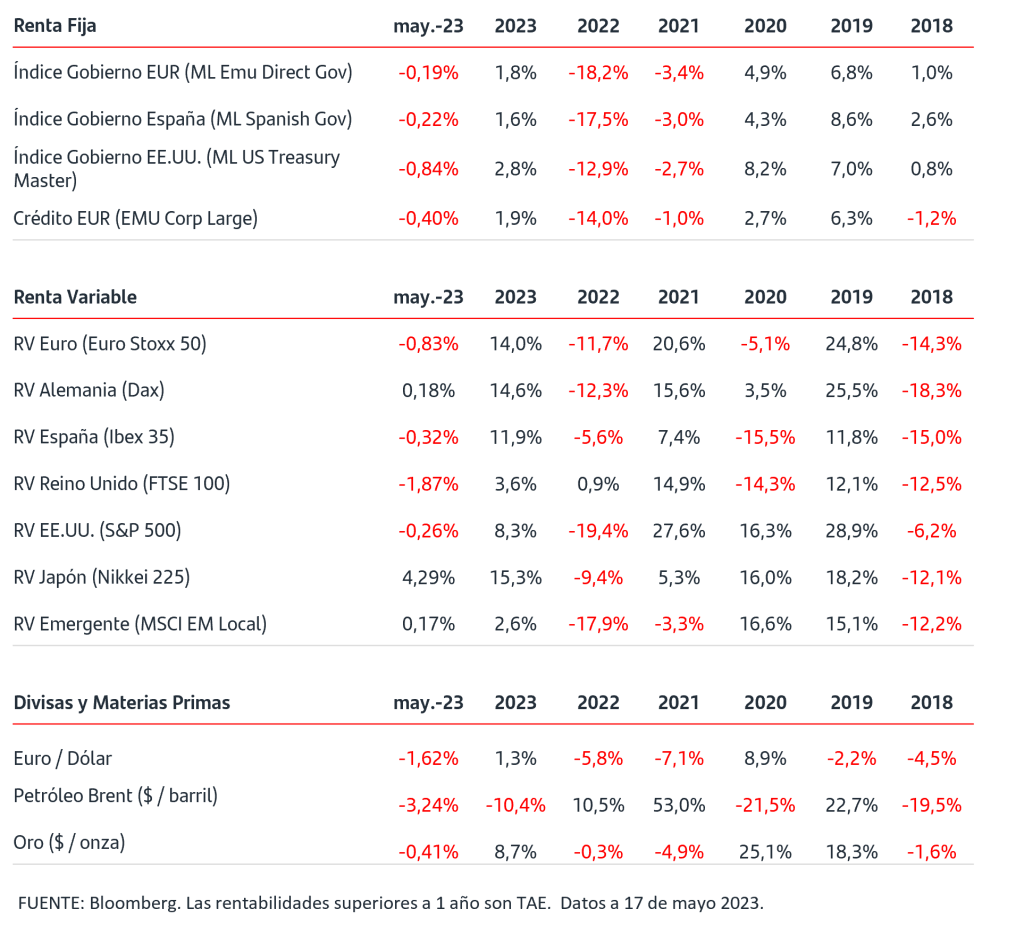

• En los mercados de renta fija, las TIRES de los bonos de gobiernos de Zona Euro y EEUU se han movido en un rango estrecho y los últimos días han tenido un tono ligeramente vendedor. La TIR del bono del gobierno alemán a 2 años se sitúa en torno al +2,70%.

• En las bolsas se han alternado jornadas compradoras, especialmente en EEUU, con otras de tomas de beneficios. En lo que llevamos de mes el comportamiento continúa siendo mixto e índices como el Nasdaq en EEUU y el Dax alemán en Europa anotan ligeras subidas.

• El precio del gas natural europeo ha continuado retrocediendo y se sitúa en la zona de los 31€/MWh.

• En la divisa, el dólar se ha fortalecido ligeramente frente al euro en la cota del 1,08$/€.

El techo de la deuda en EEUU cobra protagonismo

¿Qué es el techo de deuda de EE.UU y cuál es su impacto en los mercados mundiales?

Seguramente a lo largo de esta semana has estado leyendo o escuchando, en diferentes foros o medios de comunicación, noticias sobre que el Gobierno de EE.UU, podría comenzar a quedarse sin dinero, si el Congreso no logra elevar el techo de la deuda para fin de mes.

Pero ¿qué es el techo de la deuda y cómo se fija? ¿Puede tener impacto el ruido de impago ‘default’ estadounidense para el resto del mundo?

En 1917, EEUU decidió fijar por ley la cantidad máxima por la que el Tesoro puede endeudarse para hacer frente a los pagos que el gobierno federal tiene comprometidos. Dicha ley debe aprobarse por mayoría de las dos Cámaras del Congreso: cuando se alcanza dicho límite, debe producirse un acuerdo para ampliarlo o, al menos, suspenderlo temporalmente hasta que se logre el acuerdo definitivo.

Desde 1960, el Congreso ha aumentado el techo en 78 ocasiones y las negociaciones para lograrlo son más complejas cuando las Cámaras tienen distinto signo político: actualmente la Cámara de Representantes tiene mayoría republicana y el Senado tiene mayoría demócrata.

El último techo de deuda se fijó en 2021, en una cifra de 34,1Bn$, nivel que técnicamente se alcanzó en enero de 2023. A partir de ese momento, el Tesoro ha ido adoptando las medidas extraordinarias que contempla la ley, como retiradas de efectivo de la cuenta que tiene en el Sistema de la Reserva Federal (Fed).

Si bien el riesgo de impagos afecta a partidas relevantes como son las contribuciones a la Seguridad Social y Medicare, sueldos de funcionarios públicos, etc… el riesgo de impago que más preocupa al mercado es sin duda el que afectaría al pago de las obligaciones de la deuda emitida.

Según la comunicación que envió a primeros de mayo la Secretaria del Tesoro, Janet Yellen, el Tesoro se quedaría sin fondos en los primeros días de junio, por lo que ya se han acelerado las negociaciones al máximo nivel entre los dos partidos. Tanto el Presidente Biden como los líderes republicanos han insistido en que no cabe valorar la posibilidad de que EEUU incurra en impagos de sus obligaciones de deuda.

El escenario central del mercado es que se intensifiquen las negociaciones a medida que se acerquen las fechas críticas y que puedan producirse algunos episodios de volatilidad en la medida en la que no se perciban avances significativos pero que, finalmente, se alcance un acuerdo.

Actualmente el mercado le da más probabilidad a que dicho acuerdo sea de suspensión del techo de la deuda y que, a partir de ahí, se inicien negociaciones aún más complejas para intentar llegar a acuerdo sobre una nueva cifra para el techo de la deuda.

Fuente: US Treasury Department, Congressional Research Service, Congressional Budget Office (CBO), The Wall Street Journal, The Washington Post, Reuters, Bloomberg

Consulta más detalle en nuestra Nota de Mercados

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.