Mercados • Tus inversiones • Agenda

- El Fondo Monetario Internacional actualizó sus proyecciones económicas y prevé crecimiento en 2024 en todas las áreas geográficas. En concreto, para EEUU estima un PIB del 2,7% y para la Eurozona del +0,8%.

- En este sentido, se ha publicado el PIB del 1ºT24 de China y la economía creció un 5,3% interanual, superando así las previsiones del mercado. Sin embargo, los datos de actividad de marzo (ventas al por menor y producción industrial) mostraron que la tendencia será de desaceleración gradual.

- El pasado martes, Powell intervino en Washington señalando que necesitan más confianza en que la inflación se dirige hacia el 2% antes de que sea apropiado bajar tipos. Este mensaje, junto con la decepción del dato de inflación de marzo en EEUU de la semana pasada, acentuó el movimiento al alza de las TIRES de los bonos de gobierno en EEUU, aunque parte del movimiento se revirtió en la sesión del miércoles. La TIR del Treasury a 10 años se situó en 4,59% a cierre de miércoles. El efecto arrastre sobre los bonos de Zona Euro ha sido mínimo ya que los inversores siguen contemplando que el BCE comience a bajar tipos en junio.

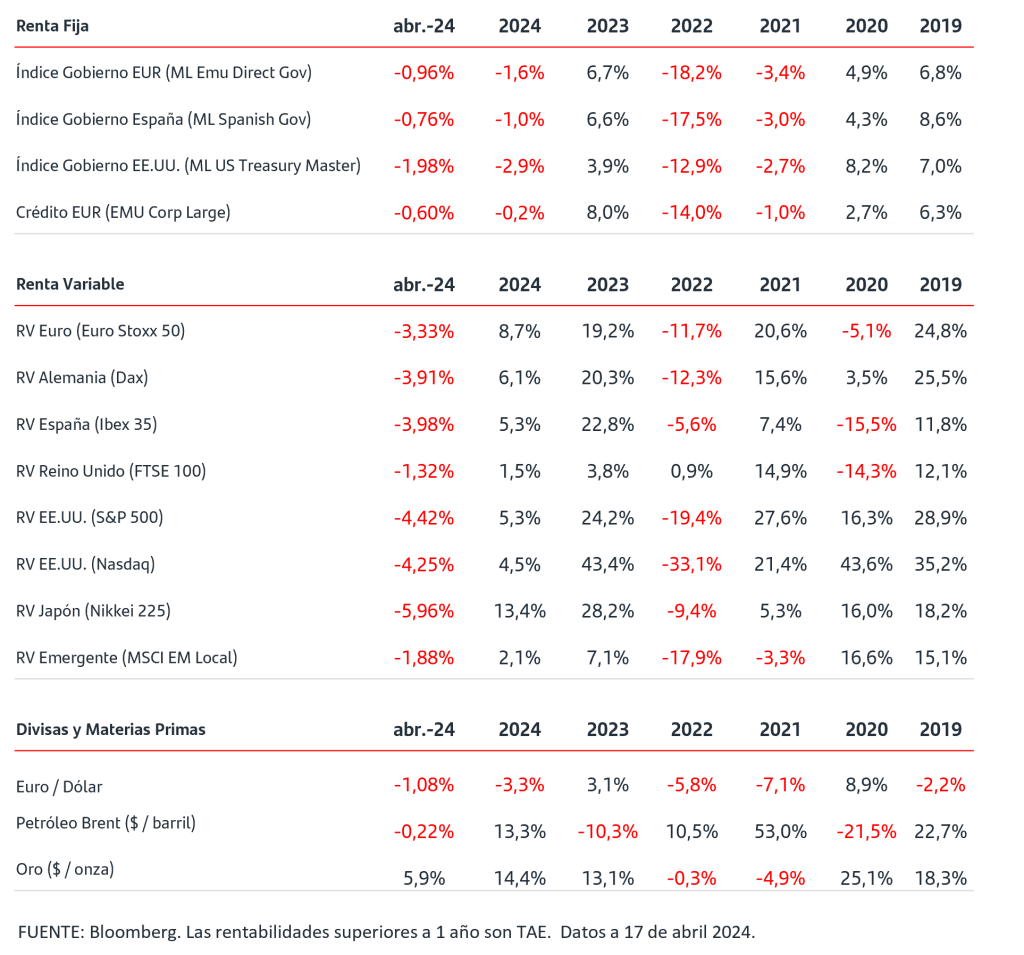

- En las bolsas se han alternado jornadas compradoras con otras de tomas de beneficios y las cesiones continúan en el mes de abril. Los inversores siguen pendientes de la temporada de resultados empresariales del 1ºT24 y todavía es pronto para extraer conclusiones.

- El precio del crudo Brent ha retrocedido por debajo de los 90$/barril.

- El dólar se ha fortalecido frente al euro rompiendo a la baja la cota del 1,07$/€.

¿La inflación qué…? Minuto y resultado.

Resiste a la baja y modera menos de lo previsto.

Quien más y quien menos ha escuchado hablar de la inflación en los últimos meses de manera insistente y no solo eso, sino que habrá notado el efecto, en sus bolsillos, de la mayor enemiga de nuestros ahorros. Se trata de un efecto que aparece constantemente en los medios de comunicación en la ‘contienda’ que mantienen los Bancos Centrales por controlarla y aplacar su impacto.

Los últimos datos publicados de marzo en EE.UU. nos indican que la fortaleza de la creación de empleo ha dado paso a la decepción en la inflación subyacente que repitió en el 3,8%1 ( la Reserva Federal necesita que la inflación de los servicios y alquileres baje más para alcanzar su objetivo de medio plazo del 2%). Y es que la resistencia a la baja de los precios de los servicios, que no queda explicado ni por el ritmo de actividad en el sector ni por la trayectoria de los salarios, está dificultando la senda de moderación de la inflación desde que comenzó el año.

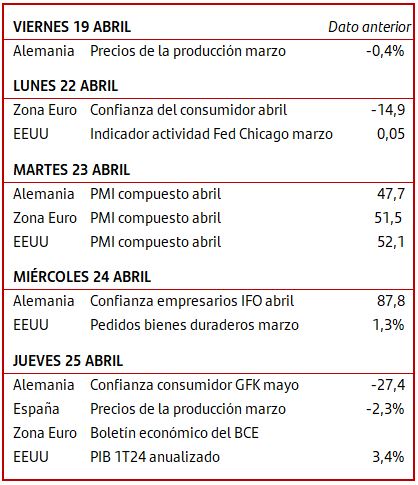

El BCE se reunió el jueves de la semana pasada y mantuvo los tipos sin cambios poniendo el foco en la próxima reunión del mes de junio para evaluar el inicio de las bajadas.

Los próximos datos de inflación serán, por tanto, determinantes y podrían marcar el rumbo de los mercados durante el verano.

¿Qué diferencias hay entre inflación e inflación subyacente?

El Banco de España apunta que la inflación es, «el crecimiento general del nivel de precios de consumo en una economía». Sin embargo, hay un tipo de inflación menos conocido y que comenzó a emplearse por primera vez en 1970 a partir de una contienda bélica que involucró a varios países productores de petróleo. Hablamos de la inflación subyacente.

La crisis del petróleo de 1973, a raíz del descenso de producción y del aumento de los precios por parte de la OPEP (Organización de Países Exportadores de Petróleo), hizo que se disparase el precio del crudo, lo que ocasionó un aumento de los costes del sector industrial y del transporte. Fue entonces cuando se creó el término “inflación subyacente” con el objetivo de eliminar del índice de precios los correspondientes a los hidrocarburos y otros elementos cuyos costes resultaran más volátiles.

La inflación subyacente proporciona una visión más precisa de la verdadera presión inflacionaria.

La inflación subyacente es una medida más específica de la inflación general. A diferencia de la inflación total, que incluye todos los bienes y servicios, excluye ciertos elementos que pueden distorsionar la percepción real de la tendencia inflacionaria, lo que además puede afectar a todo tipo de inversiones.

En otras palabras, la inflación subyacente elimina componentes que tienden a experimentar fluctuaciones extremas, como pueden ser los alimentos no elaborados (como frutas, verduras, etc.) o la energía (gasolina, gas, electricidad, etc.). De este modo, se intenta obtener una visión más clara de cuál es la tendencia de la inflación, controlar mejor los movimientos del mercado y ser capaces de evaluar las diferentes tendencias a medio y largo plazo. Por esos los responsables de la política monetaria de un estado utilizan la inflación subyacente como guía para ajustar las tasas de interés y estabilizar la economía.

En el actual contexto de mercado y a pesar del’ in pass’ en la moderación de la inflación, los fundamentos del mercado siguen siendo sólidos, con un crecimiento de los beneficios empresariales y una perspectiva económica positiva. Los mercados de valores impulsados por la resiliencia en el crecimiento de las ganancias corporativas y una economía saludable. No hay evidencia que respalde la estrategia de «vender en mayo y salir corriendo».

Por tanto, te animamos a tomar una ruta, adaptada a ti, para que la inflación no se siga comiendo tus ahorros y puedas combatirla con dos de las herramientas más importantes a tu alcance: a través de la inversión diversificada y de la mano de especialistas.

Mi Cartera Selección – Santander Asset Management España

1 Publicación Índice de Precios al Consumo de EE.UU el día 10.04.2024 (Dato IPC Marzo 2024).

Información legal importante:

Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación.

1 Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que éstas puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

2 La inversión en productos financieros indicados en el presente documento , lleva asociada en su contratación comisiones de gestión y custodia y puede estar sujeta a riesgos de inversión: riesgo de mercado, riesgo de crédito, riesgo de tipo de cambio, riesgo de tipo de interés, riesgo por inversión en renta variable, riesgos propios de mercados emergentes y riesgo de inversión en instrumentos financieros derivados. La categoría de riesgo “1” no significa que la inversión esté libre de riesgo.

Santander Asset Management, S.A., SGIIC. Todos los derechos reservados.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Santander Asset Management, S.A., SGIIC. Todos los derechos reservados.