La semana comenzaba con noticias de fuerte aumento de contagios en China y confinamiento de algunas ciudades, lo que provocó que el principal índice de Hong Kong (Hang Seng) cayese en torno a un -11% en las sesiones de lunes y martes, aunque en la del miércoles subió +9% impulsado por las tecnológicas, al despejarse incertidumbres regulatorias.

La UE y Reino Unido anunciaron nuevas medidas para sancionar a Rusia, entre las que se encuentra la prohibición de exportaciones de bienes de lujo.

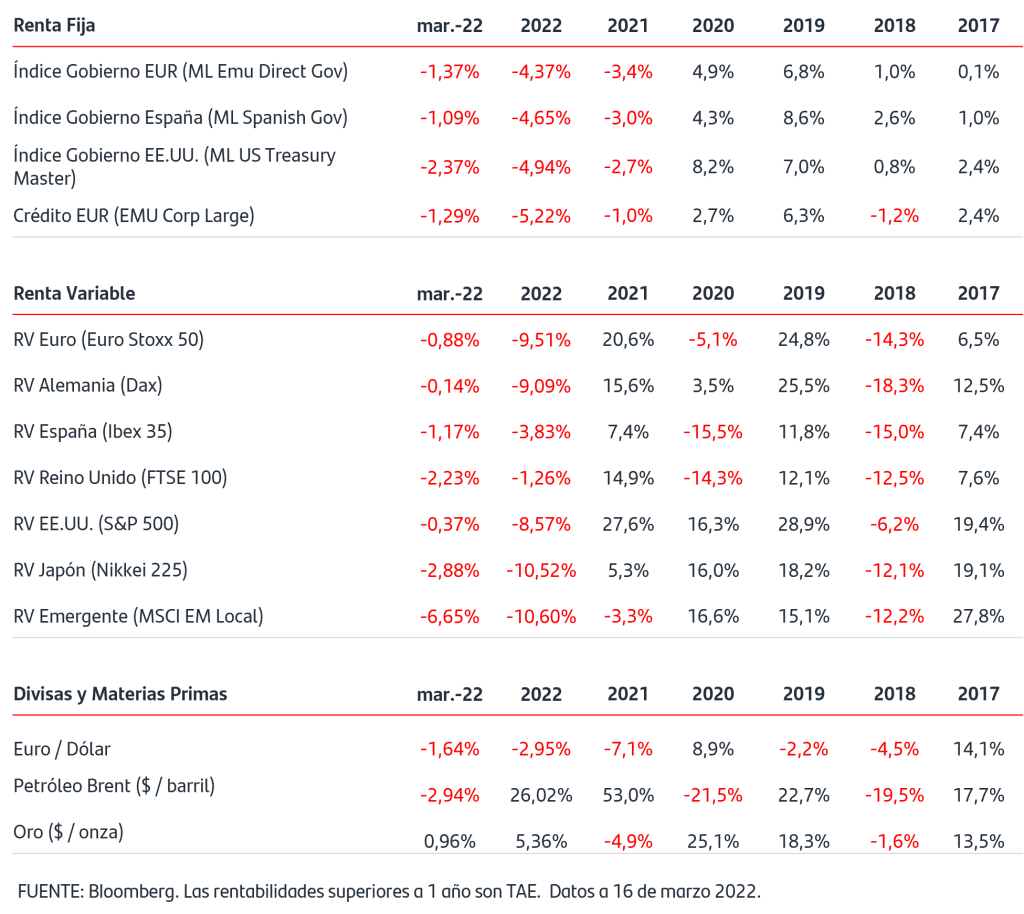

En las bolsas la tendencia ha sido compradora en la semana, recogiendo noticias de posibles avances en las negociaciones entre Rusia y Ucrania, con mejor comportamiento de los índices europeos respecto a los americanos.

En los mercados de renta fija las ventas se han impuesto en Zona Euro y EEUU. La TIR del bono de gobierno alemán se sitúa en +0,30% y la del americano en +2,18%.

En la reunión de marzo, la Fed anunció una subida de tipos de +25p.b. y los situó en el rango 0,25%-0,50%. Además, actualizaron las previsiones internas y señalaron seis subidas más para este año. En la rueda de prensa, Powell indicó que la reducción del balance podría comenzar en mayo.

Los precios de las materias primas han retrocedido en la semana y el petróleo se situó por debajo de los 100$/barril y el gas natural en niveles de 105€/MWh.

En la divisa el dólar se mantiene en la cota del 1,10$/€.

Esta semana hablamos de los impactos de la invasión de Ucrania.

¿Estanflación a la vista?.

La volatilidad sigue siendo protagonista en los mercados. Y éstos, por muy abstractos que a veces parezcan, nunca permanecen ajenos a las realidades políticas y económicas en todo el mundo.

2022 había comenzado con el mercado posicionado para un entorno de normalización de políticas monetarias ante una expectativa de crecimiento de la economía global y altas tasas de inflación, y la invasión de Ucrania por parte de Rusia ha añadido fuerte incertidumbre.

Ahora, los Bancos Centrales están en una difícil tesitura, ya que se enfrentan a un escenario más complejo de presiones inflacionistas e impacto de la crisis actual en crecimiento. De hecho, la Reserva Federal de EE.UU tendrá que decidir, esta semana, en su próxima reunión, sobre la subida de tipos de interés y la pasada, el Banco Central Europeo comunicó que acelera el fin de las compras de activos de deuda, mantiene los tipos intactos y se compromete a tomar todas las medidas necesarias para garantizar la estabilidad de precios y del sistema financiero.

Ante las repercusiones del conflicto bélico entre Rusia y Ucrania se está empezando a hablar, en distintos foros del concepto económico de “estanflación”… Pero ¿qué es la estanflación?

La estanflación es la situación que combina un estancamiento del crecimiento con una fuerte subida sostenida y generalizada de los precios ( alta inflación ).

Este término se popularizó durante los años 70 con las sucesivas crisis del petróleo, pero en el contexto actual, hay diferencias reseñables respecto a las condiciones que dieron paso a la estanflación en aquel momento. Actualmente el uso de los combustibles fósiles (petróleo, gas natural) en relación con el PIB es inferior al de hace 50 años y, por el momento, si bien el aumento de los precios energéticos ha provocado un aumento del coste de las materias primas, no se ha producido un “efecto de segunda ronda” trasladando la inflación vía salarios, como sí ocurrió en el pasado. Produciendo, en aquel momento, un aumento de los costes laborales que además se prolongó en el tiempo.

Hoy por hoy, la principal causa del aumento de los costes laborales, parece responder al ajuste que se viene produciendo en el mercado de trabajo, con fuerte reducción de las tasas de paro respecto a los máximos alcanzados en la pandemia (en concreto la de zona Euro está por debajo de los niveles de marzo de 2020) y no a la trayectoria de los precios energéticos.

En este sentido, el BCE en su reunión de la pasada semana actualizó sus previsiones macro para este año, incluyendo ya impactos derivados de la invasión de Ucrania. El escenario central revisa al alza de forma relevante la inflación prevista al 5,1% desde el 3,2% si bien la rebaja del PIB previsto es de un -0,5%, del 4,2% al 3,7%.

Te mantenemos informado de todo lo que acontece en los mercados a través del siguiente enlace:

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.