Mercados • Tus inversiones • Agenda

- La inflación continuó cediendo en EEUU durante el mes de octubre y se situó en el 3,2% (desde el 3,7% de septiembre). La contribución fue equilibrada por componentes ya que se moderaron tanto los precios energéticos como los de los alimentos, los bienes y los servicios. Así, la inflación subyacente se moderó al 4% interanual y la variación mensual del 0,2%. En cuando a datos para calibrar la senda de crecimiento de EEUU, las ventas al por menor retrocedieron en octubre por primera vez en seis meses, lo que apunta a moderación del consumo en el trimestre.

- En este escenario, el mercado ha pasado a descartar la posibilidad de que la Fed vuelva a subir los tipos oficiales en este ciclo y ha adelantado el momento en el que puedan empezar las bajadas de tipos a mayo con un 75% de probabilidad.

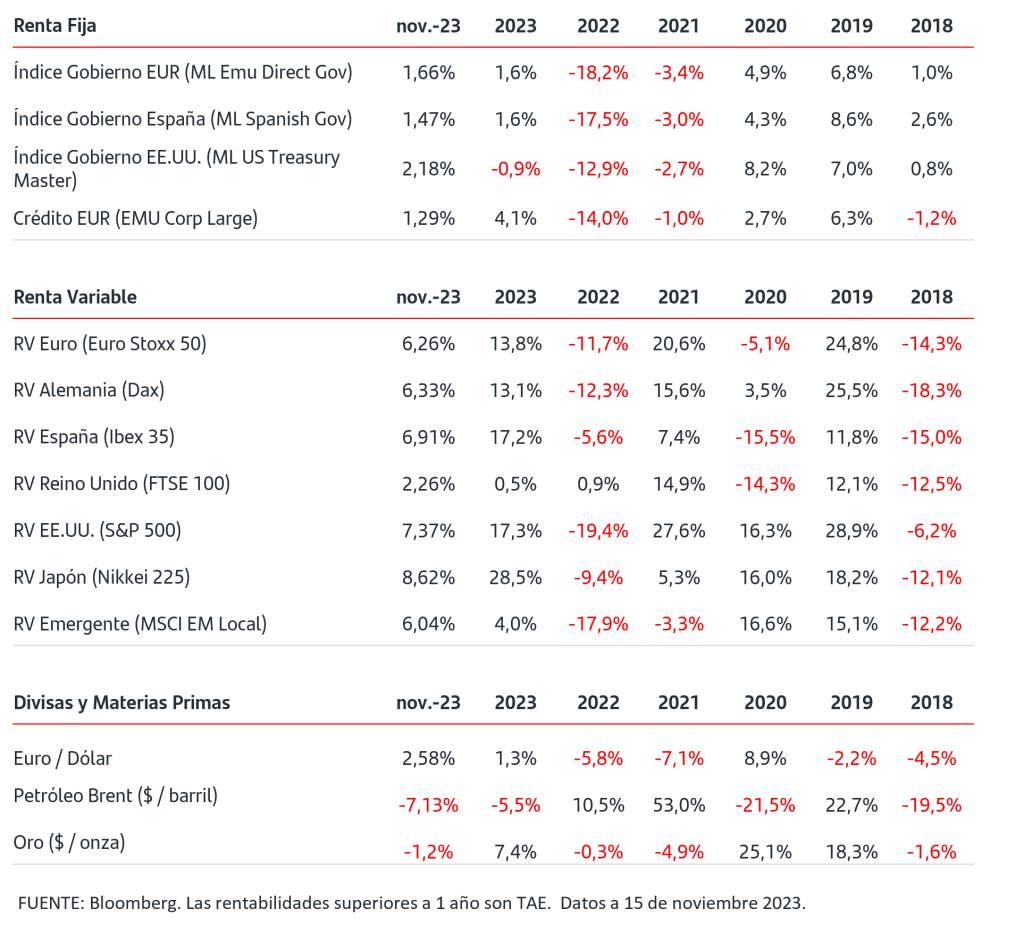

- Los inversores han recogido favorablemente los datos que se han ido publicando y las compras se han impuesto con fuerza en los mercados de bonos, especialmente en EEUU. La TIR del bono del gobierno de EEUU acumula una caída de -40p.b. en el mes y se situó a cierre de miércoles en el 4,53%.

- Los flujos también se han dirigido a las bolsas y a cierre de miércoles los índices de Zona Euro suben más de un +6% y en EEUU el S&P500 más de un +7%.

- En las últimas cuatro semanas el precio del crudo Brent ha caído más de un -12% hasta los 81$/barril, que son niveles del pasado julio.

- El euro se ha apreciado frente al dólar hasta el 1,085$/€.

¿Qué es la tasa de sustitución y cómo puede afectar a tus finanzas?

Analizamos su impacto en el dinero que podríamos dejar de percibir tras la jubilación.

La tasa de sustitución, también llamada de reemplazo, no es más que la relación en porcentaje entre el último salario percibido como trabajador en activo y el importe ingresado en concepto de pensión por jubilación. Por ejemplo, si el último salario es de 2.000 euros y la pensión suma 1.600 euros, la tasa de sustitución es del 80%; si la pensión es de 1.400 euros, ésta sería entonces del 70%; si sumara 1.200 euros, la tasa de reemplazo bajaría, por tanto, al 60%.

Visto desde otro ángulo, tal vez más real y cercano, la tasa de sustitución es también una medida de la pérdida de poder adquisitivo que cada trabajador va a sufrir una vez alcanzada la jubilación. Es decir, ¿Cuánto dinero voy a dejar de percibir mes a mes? Con los ejemplos anteriores: en el primer caso perdería 400 euros; en el segundo, ya sería 600 euros y, en el tercero, 800 euros. Son cifras relevantes que pueden llegar a condicionar la vida y marcar la diferencia entre disfrutar de una jubilación tranquila o tener dificultad para afrontar un imprevisto.

En España, según los últimos datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la tasa de sustitución, neta de impuestos, se encuentra entorno al 80% frente a la media del 62% que tienen los países miembros de esta Organización. Una tasa insostenible cuya previsión será del 50% en el año 2050. Por eso, aunque la jubilación se dibuje como algo lejano, es importante ahorrar de cara a poder disfrutarla. Destinar hoy, mes a mes una parte, aunque sea pequeña, a un Plan de Pensiones puede ser lo que marque la diferencia al disponer de un ahorro acumulado que “compense” esa pérdida de poder adquisitivo.

Pensar que ahorrar en un Plan de Pensiones ‘no te renta’ porque eres joven y prefieres disfrutar del ahora… ¡Es un error! Por ejemplo, piensa ahorrar los dos euros del café de cada día, unos 730 euros al año. Si lo haces durante 20 años acumularás cerca 20.000 euros; si son 30, el capital sumará casi 35.000 euros si la rentabilidad1 de su ahorro se sitúa de media en el 3%. Otro pequeño esfuerzo de ahorro para llegar mejor preparados al futuro, podría ser destinar el mismo importe de la cuota mensual que pagamos por disfrutar de nuestra plataforma de streaming preferida. ¡Un buen colchón que emplearíamos en nuestro favor!

Y es que es conveniente empezar cuanto antes a ahorrar. Es conocido por todos que el Sistema Público de Pensiones en España está condicionado por el envejecimiento de la población y el aumento de la esperanza de vida, ambas circunstancias son la consecuencia de la elevación progresiva de la edad de jubilación y la mayor exigencia de años cotizados. Por ello, debemos pensar en planificar nuestro futuro con una alternativa que nos ofrezca complementar nuestra pensión pública y planificar nuestro ahorro a largo plazo.

Los Planes de Pensiones además de permitirnos canalizar el ahorro para la jubilación, son uno de los pocos vehículos que nos proporcionan reducir nuestra factura fiscal2 con Hacienda en hasta 1.500 euros al año. Recuerda además, que si dispones de un plan de empleo, esta cantidad se puede ampliar hasta en 8.500 euros, siempre que tal incremento provenga de contribuciones de la empresa o de aportaciones del propio trabajador al mismo plan de pensiones por importe igual o inferior a la contribución empresarial.

¿Amas la vida? Pues si amas la vida no malgastes el tiempo, porque el tiempo es el bien del que está hecha la vida (Benjamín Franklin).

https://www.bancosantander.es/particulares/ahorro-inversion/planes-pensiones

1 Las rentabilidades pasadas no son indicativas de rentabilidades futuras.

2 Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que éstas puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.