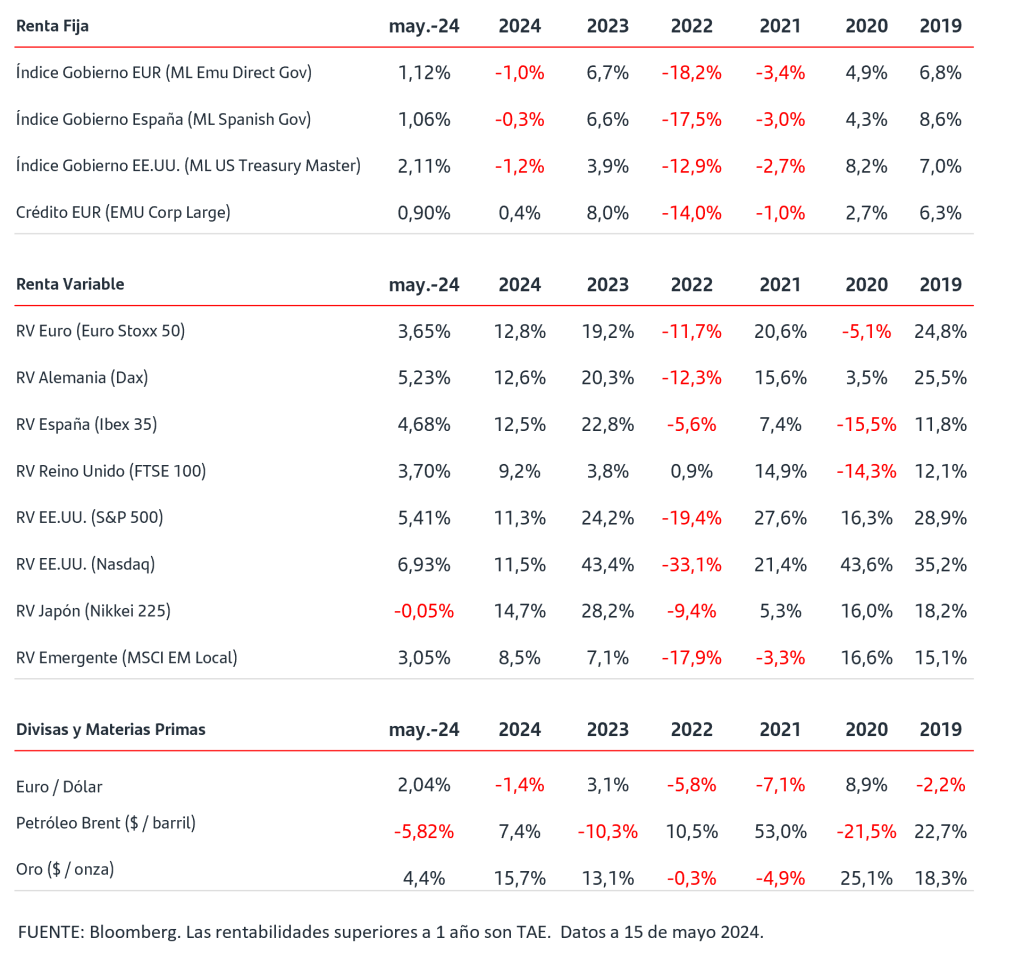

Mercados • Tus inversiones • Agenda

- La atención de los inversores continúa puesta en los Bancos Centrales. Por un lado, en la Eurozona se publicaron las Actas de la reunión que el BCE celebró en abril. De las conversaciones que mantuvieron los participantes se desprende claramente que en junio valorarán bajar los tipos de interés.

- En el caso de EEUU, se ha publicado la inflación de abril y ha moderado al 3,4% interanual. La inflación subyacente, que decepcionó en marzo al repetir en el 3,8%, moderó en abril hasta el 3,6%. En este escenario, y puesto que la Fed viene insistiendo en que necesita más confianza en que la inflación se modera para relajar la política monetaria, el mercado sigue situando en septiembre el inicio de las bajadas de tipos.

- El dato de precios de EEUU fue bien muy bien acogido por los inversores y dio paso a subidas en los precios de los bonos de gobiernos a lo largo de las curvas. La TIR del bono del gobierno a 2 años en EEUU retrocedió al 4,72%. En la Eurozona la TIR del bono del gobierno alemán a 2 años cayó hasta el 2,90%.

- En las bolsas el tono continúa de ganancias en el mes de mayo y las compras se acentuaron en la sesión del miércoles tras conocerse los datos de precios en EEUU. Los principales índices europeos y de EEUU han anotado nuevos máximos históricos.

- El euro se ha apreciado frente al dólar situándose en 1,088$/€.

¿Debemos hacer caso del dicho ‘Sell in May and go away’?

Desgranamos el mito del mes de mayo en las inversiones.

Si te gusta el fútbol o lo sigues habitualmente, que estás al tanto que en el mundillo hay frases hechas que todos los aficionados suelen repetir. El mundo de las finanzas no es diferente. Mientras que los futboleros nos recuerdan, de vez en cuando, que ‘a entrenador nuevo, victoria segura’ o que ‘la mejor defensa es un buen ataque’, los inversores también tienen sus dichos.

‘Sell in May and go away’ significa en español algo así como ‘Vende en mayo y vete’

La frase hace referencia al comportamiento histórico de la bolsa americana en el semestre que va desde el inicio del mes de mayo hasta finales de octubre. El origen de la frase se remonta a la época en la que los brokers de la ciudad de Londres dejaban de lado sus operaciones bursátiles para mudarse a las afueras y acudir a eventos como el torneo de tenis de Wimbledon o la carrera de caballos de Ascot.

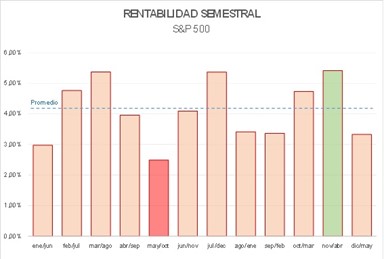

Es cierto que la última parte de un año y la primera del siguiente suelen ser periodos positivos en las bolsas. Al menos desde mayo de 1964, el S&P 500 ha cerrado entre el 31 de octubre y el 30 de abril en positivo tres de cada cuatro años, con un rendimiento superior al de cualquier otro periodo de seis meses. Por su parte, los seis meses siguientes (mayo/octubre) suelen ser los más débiles.

Lo que no se suele mencionar tanto, es la segunda parte del dicho: “…and don’t come back until St. Leger Day ” “… y no vuelvas hasta el final del verano”. Aunque en realidad la pauta dura un poco más y se ha ido desplazando en el año hacia la derecha, por eso se conoce como efecto Halloween: abarcando desde principios de mayo hasta finales octubre (coincidiendo, por tanto, con la festividad estadounidense de Halloween).

Gráfico: Rentabilidad semestral por periodos del S&P 500

Fuente: Bloomber y Santander AM

De acuerdo con Bouman y Jacobsen (2002), la primera cita conocida del Efecto Halloween en medios de comunicación se produce el 30/05/1964 (Financial Times) La rentabilidad del periodo de 6 meses se calcula desde el cierre del mes anterior al inicio del primer mes señalado hasta el último día del segundo mes señalado (p.e. el periodo ene/jun se calcula desde 31/12 hasta 30/06).).

En la imagen anterior, pueden verse los rendimientos de seis meses en diferentes periodos dependiendo del mes de inicio desde 1964. Escoger esta fecha como inicio no es aleatorio. Parece que la primera referencia escrita sobre este patrón estacional data de una publicación en el Financial Times de entonces, aunque el dicho sell in May ya era conocido antes y quizá sea tan viejo como el propio mercado de acciones.

Como ocurre con otras anomalías estacionales, está en contradicción con la hipótesis de eficiencia de los mercados, que afirma que toda la información disponible y todas las creencias de los inversores en un momento determinado están ya reflejadas en el precio de un activo.

Es decir, el Efecto Halloween es un fallo del sistema, como las dudas o equivocaciones de los árbitros en terreno de juego que dieron paso al VAR. Además, en este caso es tan recurrente que algunos autores la han catalogado como “la anomalía anómala”. Un fallo que ha traído de cabeza al mundo académico: exceptuando algunos trabajos (Gultekin y Gultekin en 1983) o análisis (NDR en 1993, Hirsch en 1997), la primera aproximación relevante al Efecto Halloween es la de Bouman y Jacobsen (2002). Identifican este patrón en la mayoría de las bolsas globales (36 de 37 analizadas), encontrándolo especialmente significativo en Europa.

Frente a lo anterior, también existen estudios y análisis con detractores o quienes defienden que la pauta existe, pero no es aprovechable. En cualquier caso, el debate está servido, y aunque la realidad demuestra la consistencia de este patrón, es cierto que aprovecharlo es complicado.

A diferencia de las correlaciones, que implican que un hecho sucede a otro, las anomalías son hechos que ocurren de forma persistente. Es decir, conocemos la realidad de que el periodo entre mayo y octubre suele ser más débil que el resto de periodos y que el periodo entre noviembre y abril suele ser más fuerte, pero no sabemos (por lo menos por ahora) por qué.

Las anomalías suelen ser objeto de estudio de la Behavioral Finance (Finanzas Conductuales), ya que los problemas llegan en el mundo real, al intentar construir una estrategia que siga la teoría al pie de la letra.

En definitiva, la historia nos dice que el dicho ‘sell in may and go away’ no va del todo desencaminado. No obstante, no deberíamos hacerle demasiado caso, ya que este comportamiento varía por regiones, años y situaciones concretas.

Como decimos siempre, en mayo y en cualquier otro mes del año, la mejor ‘jugada’ y estrategia es: intentar diversificar según tu perfil de inversión y respetar el plazo de inversión hasta conseguir los objetivos marcados.

¡Te ayudamos a encontrar a encontrar la estrategia que más se adapte a ti, como agua de mayo.

Información legal importante:

Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación.

1 Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que éstas puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

2 La inversión en productos financieros indicados en el presente documento , lleva asociada en su contratación comisiones de gestión y custodia y puede estar sujeta a riesgos de inversión: riesgo de mercado, riesgo de crédito, riesgo de tipo de cambio, riesgo de tipo de interés, riesgo por inversión en renta variable, riesgos propios de mercados emergentes y riesgo de inversión en instrumentos financieros derivados. La categoría de riesgo “1” no significa que la inversión esté libre de riesgo.

Santander Asset Management, S.A., SGIIC. Todos los derechos reservados.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Santander Asset Management, S.A., SGIIC. Todos los derechos reservados.