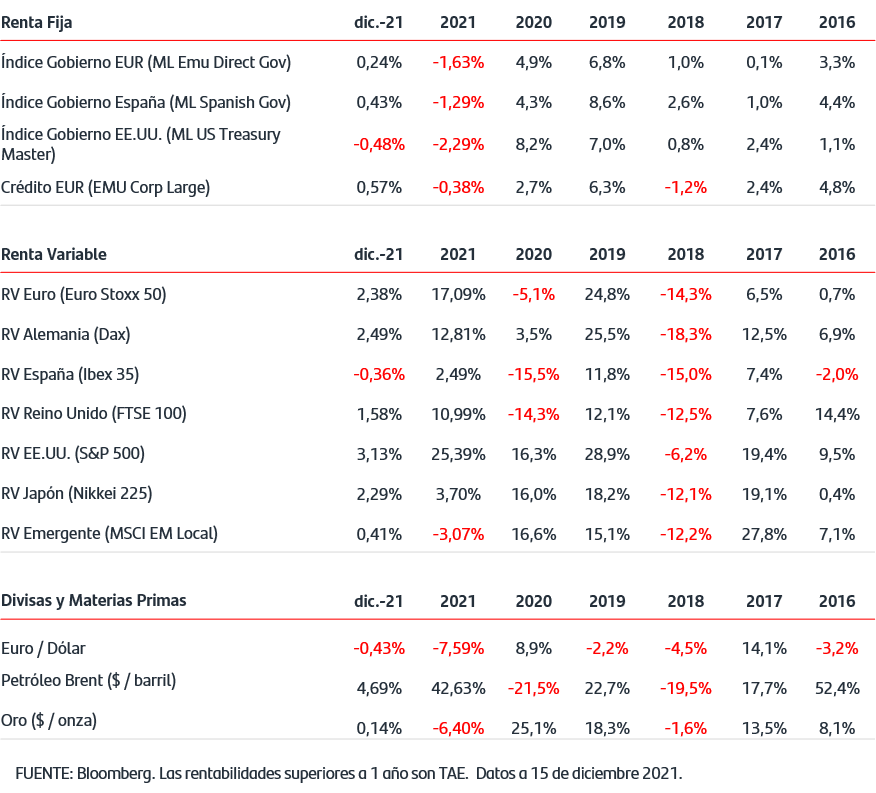

Los inversores continúan muy pendientes de la evolución de la pandemia y los últimos datos de contagios muestran un comportamiento mixto en los países europeos.

En la reunión de diciembre, la Fed ha anunciado que duplicará la reducción del ritmo de compras de activos a -30MMn$/mes. Además, en su previsión interna sobre el tipo de interés oficial, prevé tres subidas de +0,25pbp cada una en 2022, alcanzando de esta forma el rango 0,75%-1%, y otras tres subidas de +0,25pbp a lo largo de 2023.

En cuanto al BCE, ha anunciado que el PEPP finalizará en marzo de 2022 tal como estaba previsto. A partir de dicha fecha, y bajo el actual Programa de Compras de Activos (APP) dotado con 20MMn€/mes, comprará activos a un ritmo de 40MMn€/mes durante el 2ºT22 y a un ritmo de 30MMn€/mes durante el 3ºT22. El Banco de Inglaterra ha anunciado subida del tipo de interés oficial al 0,25%.

Las bolsas, que habían alternado jornadas de ganancias y de tomas de beneficios, recogieron al alza los anuncios de la Fed y en el caso de los índices americanos anotaron fuertes subidas en la sesión del miércoles.

En los mercados de renta fija, en la última semana el tono ha sido en general de compras tanto en el bono del gobierno alemán como en el americano.

El precio del crudo Brent se mantiene en el entorno de los 75$/barril.

El dólar se ha apreciado ligeramente frente al euro y vuelve a situarse por debajo del 1,13$/€.

Esta semana hablamos de Planes de Pensiones.

2022, ¿qué trae de novedad para los planes de pensiones?

El presente y, sobre todo, el futuro del sistema de pensiones, es uno de los asuntos que más preocupa a la sociedad. España cuenta con una de las mayores esperanzas de vida del mundo y una menor natalidad, lo que obliga a su sistema público a realizar cada vez un mayor esfuerzo financiero, por ello, para fortalecer nuestra Salud Financiera se hace necesario complementar la pensión pública para mantener el nivel de vida tras la jubilación y poder disfrutarla con una mayor tranquilidad.

El Gobierno ha incluido en el proyecto de Ley de Presupuestos Generales del Estado para el próximo año, la propuesta de reducir de 2.000 a 1.500 euros anuales la aportación máxima con derecho a deducción de los planes de pensiones (régimen general).

El citado límite de reducción anterior aumentará en 8.500 €, cuando el incremento provenga de contribuciones de la empresa o aportaciones del propio trabajador a su plan de previsión social, en igual o inferior cuantía a la realizada por la compañía.

Cabe recordar que al ser un Proyecto de Ley debe pasar la correspondiente tramitación para que sea aprobado y ratificado por las Cortes Generales antes del 1 de enero de 2022.

Pero… ¿y a partir de ahora…? ¿valdrá la pena contratar planes de pensiones?

La actual pandemia ha acelerado muchos cambios estructurales y modificado muchos aspectos y hábitos de nuestra vida. Una adecuada planificación financiera que asegure una respuesta a ¿cómo complementar mi pensión publica? es fundamental. En este sentido, los planes de pensiones siguen siendo un vehículo apropiado que, junto con otros productos, nos permite reforzar nuestra Salud Financiera. La ventaja fiscal de los mismos sigue siendo atractiva para muchas personas que tienen la posibilidad de deducirse, anualmente, 1.500 euros y así, continuar disponiendo de un complemento de ahorro para la jubilación con unos de los únicos vehículos financieros, junto con los PPAs, que rebaja la factura fiscal con Hacienda.

El nuevo límite fiscal no implica que el plan de pensiones deje de ser un producto idóneo para complementar la pensión pública de jubilación. En este sentido, los españoles estamos a la cola de Europa en planificar la jubilación. Según el INE (Instituto Nacional de Estadística), tenemos una escasa cultura de ahorro y de previsión. Hace apenas cinco años, el 57% de los jóvenes no era consciente de la necesidad de preparar su jubilación. Hoy, este porcentaje ha disminuido, pero aún hay un 23% de españoles que piensa que cobrando la pensión pública podrá cubrir sus necesidades cuando deje de trabajar. Según las previsiones, dentro de 40 años los mayores de 65 años representarán un 40% del total de la población en España. Es decir, serán un total de 16 millones de personas y habrá un trabajador por cada persona jubilada; actualmente hay dos trabajadores por cada pensionista.

Si actualmente tienes entre 35 y 45 años, ten en cuenta que tu jubilación no se parecerá a la de tus padres. Por dos factores principales: cobrarás menos dinero del sistema público de pensiones y vivirás más años. Esto quiere decir que tal vez deberías buscar otras fórmulas de ahorro que te permitan hacer frente a los años que estarás sin trabajar.

En Banco Santander estamos ayudando ya a 1 millón de personas a enfocar su futuro con una oferta amplia tanto en Planes de Pensiones como en Seguros de Ahorro (PIAs y PPAs). En nuestro objetivo de hacerlo fácil, apostamos por la sencillez de una oferta Multiproducto Ciclo de Vida para que no te tengas que preocupar de cambiar de plan con el paso del tiempo.

Recuerda que planificar, cuanto antes, nuestro ahorro a largo plazo, es una buena solución, y ésta pasa por definir un plan sistemático de aportaciones periódicas, poco a poco de manera diversificada planificando el momento de entrada y los objetivos de inversión y ahorro a largo plazo para reducir el riesgo de mercado y no comprometer nuestra inversión y estabilidad financiera.

Enfoca tu futuro e invierte en ti. Aprovecha a aportar el máximo a tu plan de pensiones, antes de final de año, y si aún no lo tienes… ¿por qué no regalártelo esta Navidad?

Dispones de unas estupendas bonificaciones en la Campaña de Previsión de Banco Santander. Consulta sus condiciones en el siguiente enlace:

https://www.bancosantander.es/particulares/ahorro-inversion/planes-pensiones

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.