• Mercados • Tus inversiones • Agenda

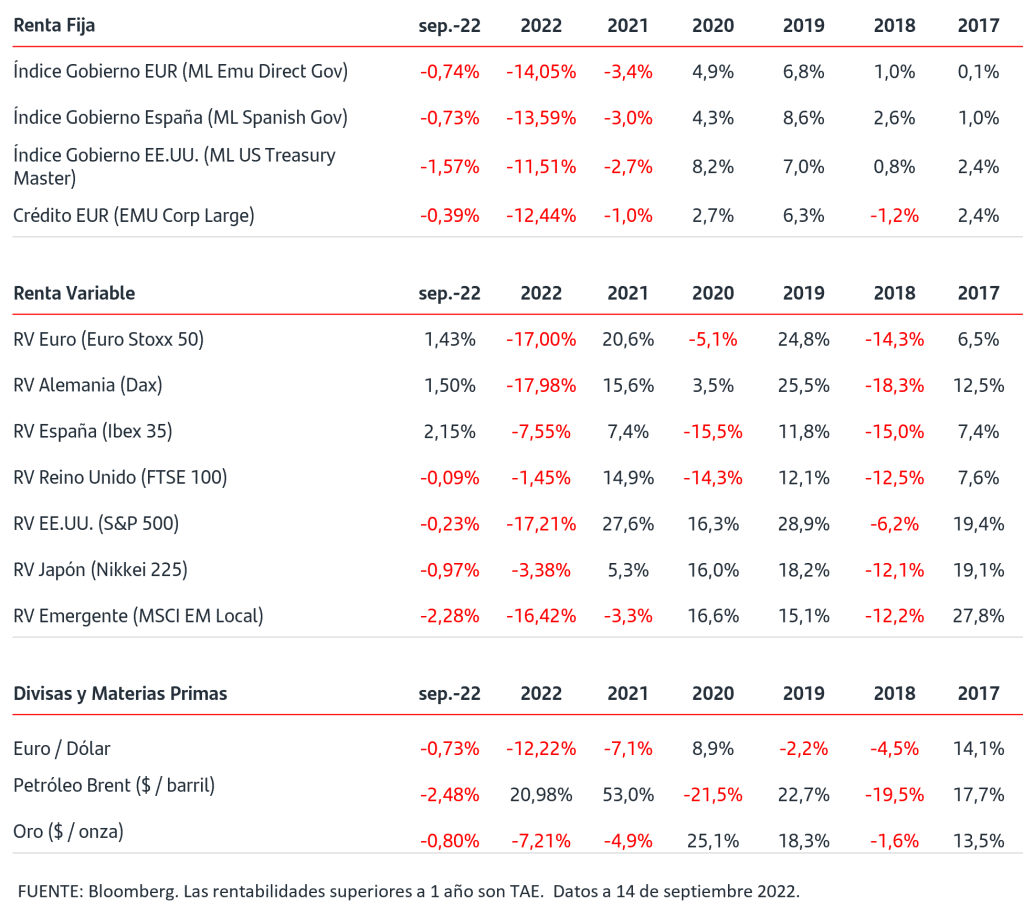

• La atención del mercado ha estado en la publicación del dato de inflación de agosto en EEUU, que superó las previsiones del consenso al situarse en el 8,3% interanual. Respecto a la inflación subyacente (excluyendo energía y alimentos), ha repuntado en el mes +0,6% situando la tasa interanual en el 6,3%. En el desglose por componentes se observa que la presión al alza viene explicada principalmente por la subida en la parte de servicios.

• La publicación del dato dio paso a fuertes ventas en los mercados de renta fija. En EEUU la TIR del bono del gobierno a 2 años se sitúa en el +3,80% tras subir +30p.b. desde la publicación del dato y la del 10 años se mueve en el entorno del +3,40% con una subida de +15p.b. Los bonos de Zona Euro siguieron el movimiento y la TIR del 2 años alemán se sitúa en el +1,45%.

• Las bolsas, que venían subiendo desde finales de la semana pasada, recogieron el dato con ventas que fueron muy contundentes en EEUU. A cierre de miércoles los índices europeos continúan en positivo en el mes, pero la caída del martes hizo que los americanos entraran en terreno negativo.

• Respecto a las materias primas energéticas, la Comisión Europea ha publicado las medidas propuestas para limitar el aumento de los precios de la electricidad. El precio del gas natural europeo se mantiene por encima de los 200€/MWh y el del crudo Brent se sitúa en torno a los 95$/barril.

• En divisas, el dólar volvió a fortalecerse al conocerse la inflación y se sitúa por debajo de la paridad.

¿Cansado de ver que tu cesta de la compra se encarece mes a mes? Te contamos qué es el IPC y cómo afecta, también, a tus inversiones.

Si eres un asiduo lector de nuestro NEWSLETTER, habrás notado que llevamos meses informando del repunte continuado de los precios de la economía: la inflación. De hecho, esta misma semana se han publicado nuevos datos correspondientes al mes de agosto que corroboran que nuestra cesta de la compra continúa disparada.

Pero ¿en qué se diferencia la inflación del IPC (índice de precios al consumo)?

Tanto el IPC como la inflación son indicadores de precios. La diferencia entre ambos se debe a la cantidad de productos que cada índice toma en consideración para medir los incrementos en los precios. Mientras que el IPC recoge una muestra representativa de diversos bienes y servicios que utilizamos habitualmente en nuestros hogares para subsistir (alimentación, textil, transportes, carburantes…), con el fin de evaluar el impacto que la subida de los precios tiene en el coste de vida; la inflación es el cálculo pormenorizado de todos los precios de bienes y servicios de un territorio durante un tiempo determinado.

Tu sueldo, el precio del alquiler, los impuestos que pagas, las pensiones… Todo depende del índice de precios de consumo. Por lo tanto, has de tener muy en cuenta las variaciones del IPC a la hora de tomar decisiones relacionadas con la economía. Este indicador, de hecho, te servirá para calcular en qué condiciones se encuentra tu capacidad adquisitiva. Has de valorar que, si suben los precios, podrás comprar menos bienes y servicios con tu salario. Por consiguiente, aunque ganes lo mismo, estás perdiendo poder adquisitivo.

La inflación es un elemento frecuentemente obviado en el ahorro y la planificación financiera, cuando en realidad tiene una importante repercusión en la consecución de nuestros objetivos financieros, especialmente en el largo plazo. Es importante tener en cuenta que los niveles actuales de inflación son anormales (los Bancos centrales están llevando a cabo políticas monetarias muy agresivas para intentar doblegarlos) y lastran los resultados de nuestro ahorro: Batir a la inflación es un objetivo fundamental especialmente para conseguir nuestras metas futuras.

Ante los niveles actuales de precios, tendremos que ser más activos en la gestión de nuestro ahorro para evitar empobrecernos, diversificando según nuestro perfil de inversión y de la mano de profesionales que nos asesoren a la hora de planificar y tomar decisiones de inversión apropiadas a nuestras necesidades.

La inactividad del ahorro no debería ser una opción. En objetivos de ahorro a largo plazo bien planificados la inflación puede llegar a batirse con holgura, pues durante buena parte del tiempo podremos asumir ciertos riesgos para conseguir rentabilidades adicionales que llevarán a una rentabilidad media notablemente superior a la inflación.

En objetivos de ahorro a más corto plazo tendremos que ser cautos. Batir la inflación siempre debe ser un fin pero en ningún caso se deberán correr riesgos innecesarios que pongan en peligro su consecución.

Accede a nuestro contenido formativo pulsando en este enlace Aprende con SAM o en la imagen.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.