• Mercados • Tus inversiones • Agenda

• La inflación de noviembre en EEUU ha sorprendido positivamente al moderarse por quinto mes consecutivo y se ha situado en el 7,1% a la vez que la inflación subyacente se ha moderado al 6%. Este comportamiento permitiría seguir confirmando que el pico de inflación quedó atrás.

• No obstante, la Fed ha reiterado que aún debe seguir subiendo el tipo de interés oficial para controlar definitivamente la inflación. En su reunión del miércoles anunció una subida de 50pbp y una previsión de que el tipo oficial llegue a la horquilla 5%-5,25% en 2023.

• En la misma línea de controlar la inflación, el BCE ha anunciado este jueves una subida de +50pb, lo que sitúa el tipo Depósito en el 2%, el máximo desde diciembre 2008. El BCE ha revisado al alza la previsión de inflación para 2023 al 6,3% desde el 5,5% anterior.

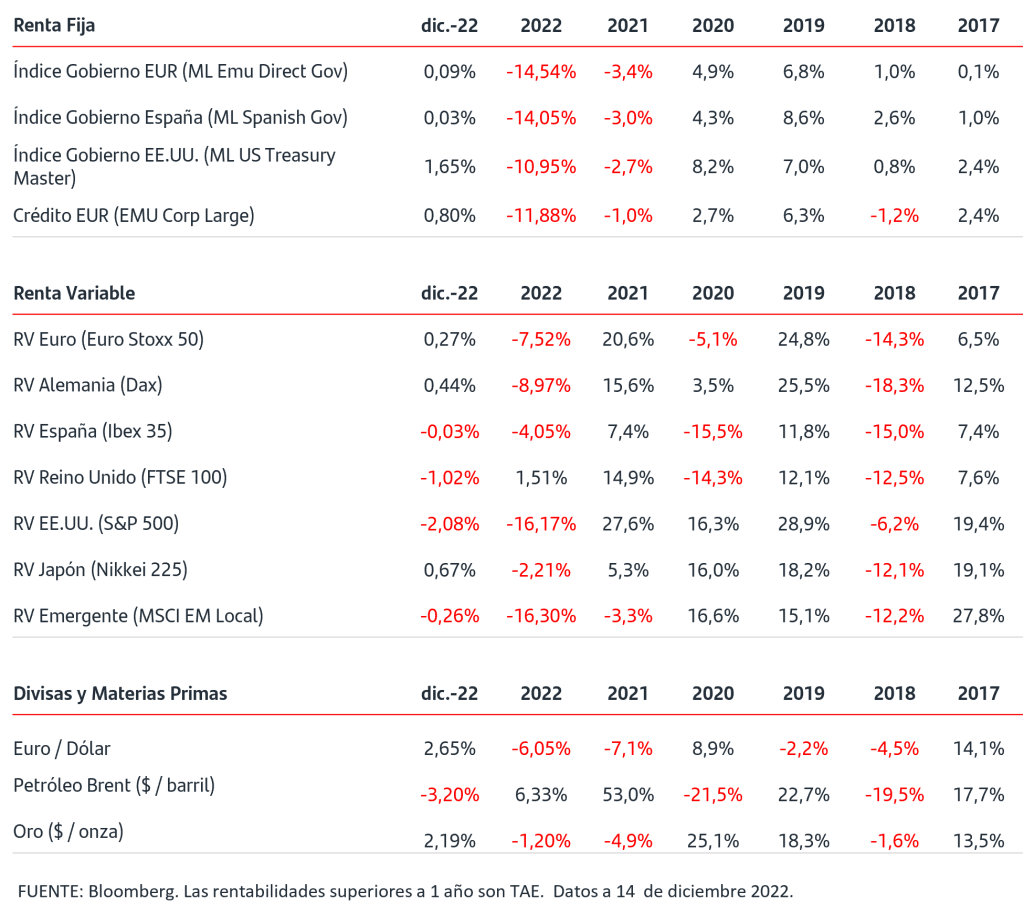

• Los tipos de interés de mercado vienen ya anticipando esta tendencia al alza del tipo Depo y la TIR del bono del gobierno alemán a 2 años continúa moviéndose por encima del 2,10%. La prima de riesgo española sigue estable en torno a los 100pb.

• En las bolsas, y tras las subidas de octubre y noviembre, el comportamiento en lo que llevamos de mes está siendo plano en los índices europeos mientras que en EEUU están predominando las tomas de beneficios. El euro se ha fortalecido frente al dólar hasta la cota del 1,06$/€

Con la mirada puesta en 2023.

Perspectivas de Mercado para el año próximo: El gran ajuste de los tipos de interés.

Quedan tan sólo 15 días para que finalice 2022, un año que será recordado como uno de los más volátiles para los inversores ya que a las pérdidas de la renta variable hay que sumarle también los fuertes retrocesos vistos en el mercado de renta fija, los mayores en décadas. Si bien en este último trimestre las bolsas han recuperado terreno de forma significativa, especialmente las europeas, a la vez que también anotan ganancias los mercados de renta fija.

Ante el contexto de mercado vivido, ponemos la mirada con entusiasmo en 2023 y te presentamos el Informe de Perspectivas de Mercado: El gran ajuste de los tipos de interés, que ha elaborado nuestra división Santander Wealth Management & Insurance y sus principales conclusiones para el próximo ejercicio.

El informe contempla en su escenario central macroeconómico un proceso de ajuste que ya estaría llegando a su fase final en la parte de política monetaria. Considera que estamos próximos a alcanzar los tipos de interés oficiales máximos de este ciclo alcista y que el efecto acumulado de esta subida será suficiente para cambiar el rumbo de la inflación. Esta fase de estabilización monetaria se extendería durante gran parte del 2023 y no se espera un movimiento a la baja de los tipos oficiales hasta que se produzcan señales más claras de que la inflación está bajo control.

Las buenas noticias llegan primero a los activos defensivos (renta fija) y llegarán luego a los activos cíclicos (renta variable). El momento en que se alcance el pico de inflación variará en cada geografía, pero en líneas generales se podrán apreciar señales inequívocas de un cambio de tendencia durante el primer trimestre de 2023.

Respecto al crecimiento, se esperan niveles muy bajos en los próximos trimestres con algunos países experimentando episodios de recesión de intensidad moderada. No obstante, ve improbable que se produzcan ajustes económicos similares a los ocurridos en la Gran Crisis Financiera de 2008 o la tecnológica de 2000.

En renta fija, señala que los avances en la estabilidad monetaria darían lugar a multitud de oportunidades en estos activos, cuyos rendimientos se han normalizado y comparan muy favorablemente con años anteriores. Añade que las subidas de tipos han sido el ‘villano’ del mercado en 2022, pero a futuro pueden ser el punto de partida para generar rentabilidad con bajo riesgo. Para los inversores conservadores es muy positivo que la liquidez haya dejado de estar penalizada. Adicionalmente, la subida de los rendimientos de la renta fija potencia de nuevo su capacidad de diversificación en las carteras. En cuanto a los bonos corporativos, recomienda incrementar el riesgo de crédito en las carteras a medida que se anticipe el fin de la desaceleración económica.

Por su parte, en renta variable, se mantiene el posicionamiento de cautela a la espera de que se produzcan avances en el ajuste de los beneficios de las compañías. El ajuste de expectativas de beneficios ha comenzado, pero todavía está incompleto y agrega que es probable que éstas se sigan revisando a la baja en línea con las perspectivas de desaceleración económica para 2023. Especifica que los cambios estructurales que se han producido en la inflación (a medio plazo se estima que los precios se sitúen por encima del 2%) aconsejan un incremento del posicionamiento en activos reales, como la bolsa, infraestructuras e inmuebles. También es clave mantener un posicionamiento en inversiones alternativas con especial énfasis en mercados privados (private equity y private debt).

El informe apunta que, a medida que se confirme la mayor estabilidad en los tipos de interés y se identifiquen señales de recuperación económica, el mercado volverá a centrarse en empresas innovadoras capaces de generar mayores tasas de crecimiento. En este sentido, considera que las mayores oportunidades se encuentran en biotecnología, transición energética, ciberseguridad, foodtech, robótica y sostenibilidad y destaca el sector de energías renovables debido a la prioridad a nivel global de garantizar el suministro energético de una manera sostenible. Aunque el complejo panorama de inflación y crecimiento previsto para el próximo año aconseja cautela, se están sentando ya las bases de la recuperación del mercado. Por tanto, es necesario más que nunca combinar la visión del corto y del largo plazo a la hora de gestionar las inversiones.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.