Mercados • Tus inversiones • Agenda

- El foco de la semana ha estado en las reuniones de los Bancos Centrales. El miércoles la Fed en EEUU, tal y como esperaba el mercado, mantuvo estables los tipos de interés. En la actualización de sus previsiones internas han aumentado a tres las bajadas que prevén en 2024 (anteriormente preveían solo una), lo que situaría el tipo oficial de EEUU en el 4,50%-4,75%. La Fed ha adoptado esta decisión tras conocerse la inflación de noviembre, que se moderó y se situó en el 3,1%, a la vez que la subyacente se mantuvo en el 4%.

- En Zona Euro, el BCE se ha reunido el jueves y también, tal como esperaba el mercado, ha mantenido estables los tipos de interés. En la actualización de las previsiones macroeconómicas, el BCE ha situado la media de inflación subyacente en el 2,7% para 2024 y Lagarde mantuvo un tono cauto en la rueda de prensa.

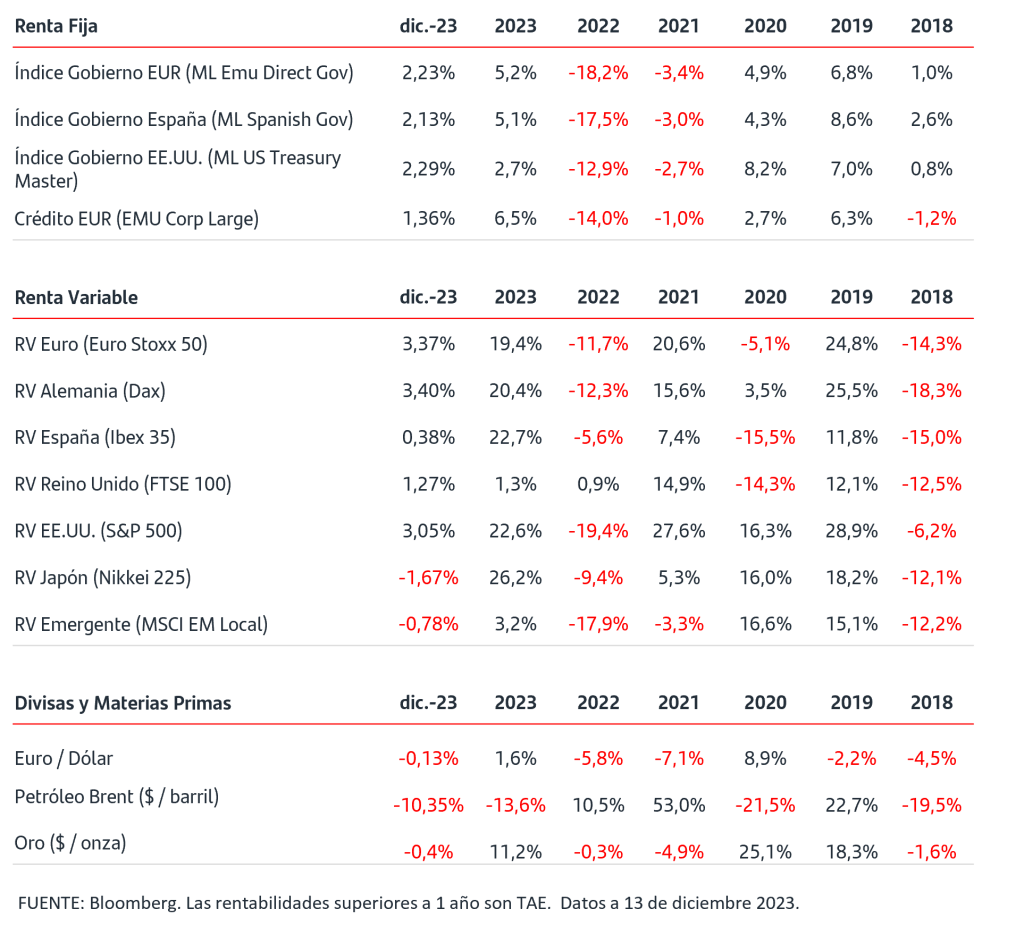

- Las decisiones de los Bancos Centrales han sido recogidas muy positivamente por los mercados. En renta fija, los precios de los bonos de gobiernos subieron con fuerza y las TIRES cayeron, especialmente los tramos más cortos y en EEUU. La TIR del bono del gobierno de EEUU a 2 años retrocedió -30p.b. en la sesión del miércoles, movimiento que se está trasladando a los mercados europeos.

- Los flujos también se dirigieron el miércoles a la bolsa de EEUU y los índices cerraron en los máximos de la sesión. La sesión del jueves en Europa se iniciaba con tono claramente comprador.

- El euro se apreció frente al dólar y se situó en el 1,087$/€.

Es momento de hacer balance y poner la mirada en 2024.

Seis consejos para construir o reconstruir tu cartera.

Encaminamos la recta final del año… es tiempo de hacer balance y poner, sobre todo, la mirada en el próximo Año Nuevo y en las oportunidades que nos traerá en el mundo de la inversión.

Acaba 2023 un año de transición marcado por la inflación y las subidas de tipos de interés por parte de los Bancos Centrales, en su afán de aplacarla. Toca evaluar cómo tienen que construirse o recomponerse las carteras. El cómo y el por qué, te lo explicamos detalladamente en nuestro Informe de Perspectivas de Mercado 2024, titulado ‘Extendiendo el horizonte de inversión’.

No obstante, te resumimos en seis consejos, las oportunidades de inversión que podemos tener en cuenta para encarar este 2024:

1. Plazos más largos: en la jerga financiera se llama extender la duración delas carteras. Consiste en invertir más en bonos de largo plazo, con vencimientos a cinco, seis u ocho años, en lugar de los que han predominado hasta ahora, que tenían duraciones más cortas de, entorno, a dos años. De cara a poder aprovechar las posibles bajadas de tipos de interés, el consenso de mercado espera que en el primer semestre ya empiece a reducirse el precio del dinero entre 50 y 100 puntos básicos, tenemos que poner la mirada más a largo plazo. Y es que cuando bajan los tipos de interés, se revalorizan las carteras de bonos cuyo tipo de interés es mayor que el de mercado en ese momento. Este efecto se aprecia mucho más cuanto más largas sean las duraciones.

2. Bonos corporativos: La parte más evidente para apostar por la renta fija son las emisiones de bonos corporativos de alta calidad crediticia. El entorno macroeconómico se muestra interesante para este tipo de activos. Si la economía se desacelera, pero no entra en recesión, y va habiendo una bajada de tipos de interés, la inversión en deuda empresarial de buena calidad ofrece un binomio de rentabilidad-riesgo muy atractiva.

3. Diversificar bonos: Podría ser una buena opción ir incluyendo otro tipo de activos de renta fija para diversificar más las carteras. Desde bonos emitidos por economías emergentes hasta emisiones de empresas sin la máxima calificación crediticia, o titulizaciones. Siempre siendo cautos y yendo de la mano de profesionales.

4. Coberturas de Bolsa: Puede haber algunas estrategias interesantes en el activo dados los niveles actuales de volatilidad lo que puede permitir contratar algunas coberturas y opciones que contribuyan a amortiguar posibles caídas en la renta variable. Con todo, no vemos que haya un exceso de valoración en los mercados bursátiles, salvo en algunas compañías muy concretas.

5. Capital riesgo: Para los inversores más sofisticados, los activos alternativos a la Bolsa y los bonos podrían ser otra oportunidad de inversión a tener en cuenta. Cada vez hay más fondos de capital riesgo que invierten en compañías no cotizadas, en proyectos de renovables o en deuda privada donde la prima de iliquidez que comporta el invertir en este tipo de activos pueden ayudar a revalorizar nuestra inversión.

6. Megatendencias: Tomar posiciones en temáticas de transición energética, digital y comercial, con el objetivo de generar retornos diferenciales en el largo plazo. Dentro de estas temáticas, cabe destacar áreas como el reto de la descarbonización, la inteligencia artificial generativa, así como el impulso a la productividad global.

Por último, queremos destacar que la renta variable incrementa su atractivo en la medida que se despejen las dudas del ajuste cíclico de los beneficios.

En el escenario macroeconómico central que manejamos para 2024 el crecimiento económico seguirá siendo positivo (pero más limitado y sin caer en una recesión global), la inflación se modera (pero se mantiene elevada) y los tipos de interés empiezan a bajar (de forma paulatina).

Los bancos centrales a nivel global (con excepciones como Japón y China) han llevado los tipos de interés a niveles muy restrictivos que deberían bastar para moderar las tensiones inflacionistas. Este cambio en el sesgo de la política monetaria está siendo posible gracias a la confirmación de que están remitiendo las presiones inflacionistas.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.