• Mercados • Tus inversiones • Agenda

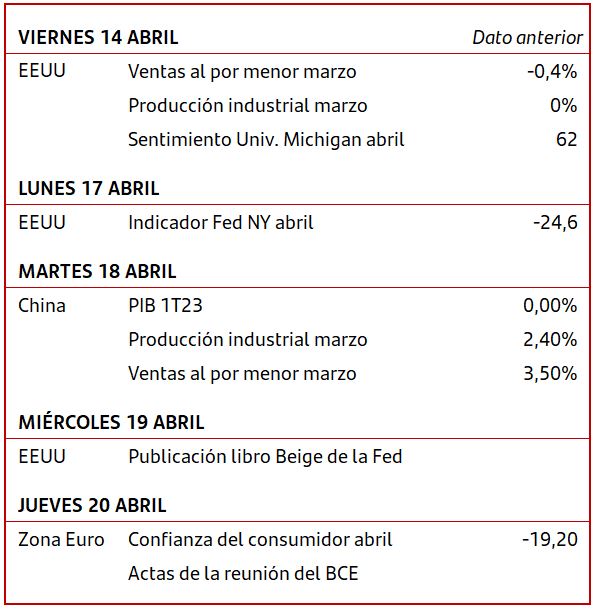

• Los datos más relevantes se han publicado en EEUU. Por un lado, la creación de empleo se situó en línea con las previsiones y en marzo se generaron 236.000 nuevos puestos de trabajo. La tasa de paro retrocedió al 3,5%. Por otra parte, se ha publicado la inflación de marzo en EEUU, que ha continuado moderándose hasta el 5% interanual pero con ligero repunte en la subyacente, que se sitúa en el 5,6%.

• Las Actas de la reunión de la Fed de marzo mostraron que algunos participantes eran partidarios de una subida de +50p.b., aunque finalmente se decantaron por un incremento de +25p.b. debido a los acontecimientos sucedidos en el sector bancario.

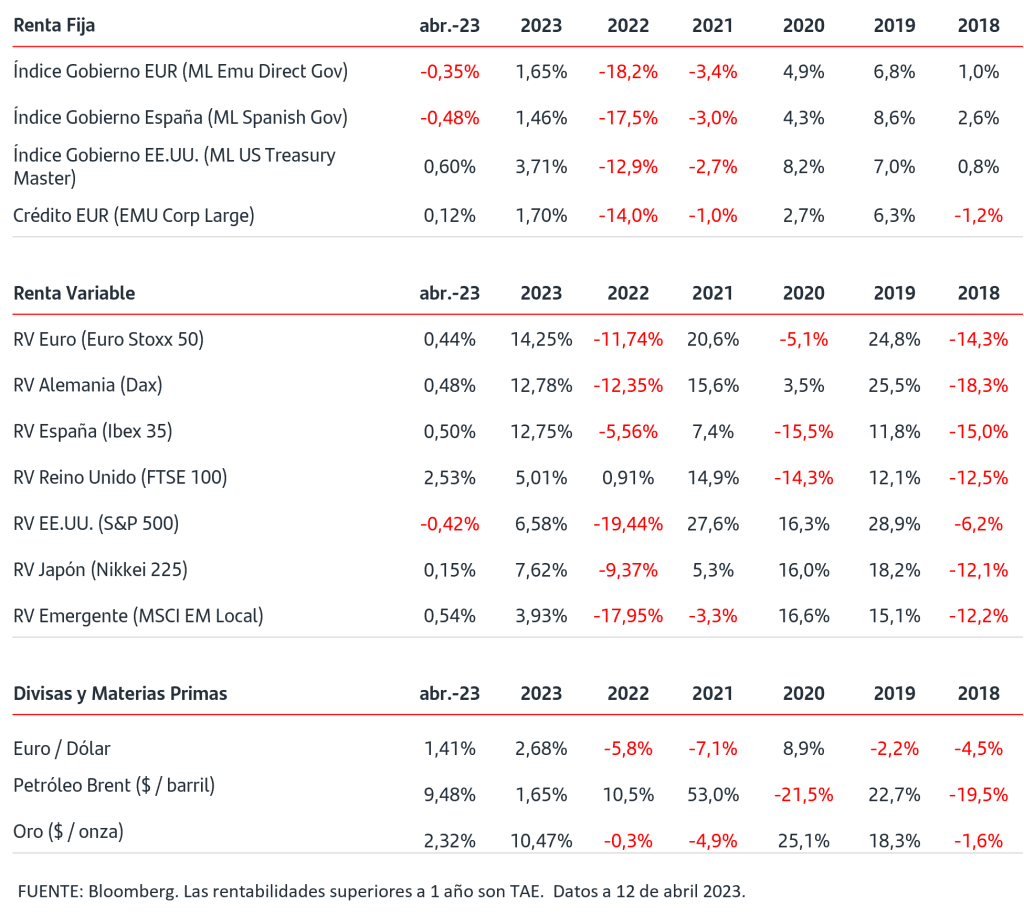

• En los mercados de renta fija las ventas han prevalecido en Zona Euro mientras que EEUU se han alternado jornadas compradoras con tras de tomas de beneficios. A cierre de miércoles, la TIR del bono del gobierno alemán a 2 años se situó en el 2,80% y la del 2 años de EEUU en el 3,95%.

• En las bolsas las compras se están imponiendo en lo que llevamos de abril en los índices europeos, mientras que en los de EEUU recortan ligeramente. El mercado está ahora pendiente de la publicación de resultados empresariales del 1ºT23.

• Respecto a materias primas energéticas, el anuncio del recorte de producción por parte de la OPEP+ ha impulsado el precio del crudo Brent, que se sitúa en torno a los 87$/barril.

• En la divisa, el euro se ha apreciado frente al dólar y se sitúa en el 1,099$/€.

Operación IRPF…¿Cómo reducir tu factura fiscal con fondos de inversión y planes de pensiones?

Planifica tu fiscalidad con tu ahorro e inversión a medio y largo plazo.

Un año más arranca la Campaña de la Declaración de la Renta de las Personas Físicas (IRPF)… y para que este trámite no se nos haga “bola” y sepamos sacarle partido, debemos conocer una de las claves para tener éxito en nuestra planificación: Invertir poco a poco, sin esfuerzo y sin poner en riesgo nuestra salud financiera.

Para ello, es importante ser conscientes de las ventajas que nos ofrecen los fondos de inversiones y los planes de pensiones. Ambos vehículos son de los más solicitados a la hora de rentabilizar los ahorros a medio y largo plazo y cuentan, además, con importantes beneficios fiscales que permiten decidir cuándo tributar, como es el caso de los fondos de inversión o con qué ahorro o deducción fiscal queremos contar cada año hasta el momento de la jubilación y/o rescate de nuestro plan de pensiones.

Estos dos productos permiten, traspasar nuestras participaciones, sin coste fiscal, las veces que así lo deseemos, a un nuevo fondo o plan de pensiones, pudiendo adaptar la estrategia siempre que lo decidamos, en base a las necesidades particulares o contexto del mercado. De esta manera, se retrasa el pago de impuestos hasta el reembolso o el rescate, donde el fondo tributará en la base del ahorro y el plan de pensiones como rendimiento del trabajo en la base imponible general.

En el caso de los planes de pensiones, si lo deseamos, podremos reinvertir, cada año, la deducción fiscal de nuestro producto, realizando una aportación extraordinaria para poder aumentar nuestro ahorro.

Con los planes de pensiones individuales podremos reducir la base imponible en el IRPF en hasta un máximo de 1.500€ anuales, pudiendo aumentar este límite en 8.500€, cuando el incremento provenga de contribuciones empresariales o aportaciones del propio trabajador al mismo instrumento de previsión social por importe igual o inferior a la respectiva contribución empresarial.

Si eres autónomo, la novedad este año es la ampliación del límite total de aportación a 5.750 euros, desglosados de la siguiente manera:

- 1.500 euros de límite general o conjunto, que podrán aportar a planes de pensiones de individuales, a PPAs (Planes de Previsión Asegurados), y a los nuevos planes de pensiones de empleo simplificados de trabajadores autónomos.

- Adicionalmente, podrán aportar otros 4.250 euros si esas aportaciones se realizan a los planes de pensiones de empleo simplificados de autónomos.

- Este límite de 4.250 euros se aplica también a las aportaciones propias que el empresario individual realiza a planes de pensiones de empleo de los que, a su vez, sea promotor y partícipe.

Además, en lo relativo al rescate de los planes de pensiones, el contribuyente debe saber que puede rescatar sus derechos consolidados anteriores a 2007 con una reducción del 40%, siempre que el rescate se produzca en forma de capital y bajo unos límites temporales.

Adicionalmente, en fondos de inversión, debemos tener en cuenta que, en el caso de obtener pérdidas en el momento del reembolso, podremos compensarlas con las ganancias de los últimos cuatro ejercicios (hasta un límite del 25%).

Para finalizar, cabe recordar, que tanto los fondos de inversión, como los planes de pensiones, nos permiten planificar mejor no sólo nuestra fiscalidad, sino nuestro ahorro a largo plazo pudiendo diversificar y minimizar el riesgo con una de las herramientas más valiosas que existen para que nuestras inversiones sean, potencialmente, más eficientes y rentables: las aportaciones periódicas.

Descubre nuestra Soluciones de Ahorro e Inversión:

https://www.bancosantander.es/particulares/ahorro-inversion

Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que ésta puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.