Mercados • Tus inversiones • Agenda

- Tal y como esperaba el mercado, el BCE ha bajado -25p.b. el tipo Depósito situándolo en el 3,50% a la vez que señala que los datos de inflación recientes han sido, en conjunto, acordes con lo esperado.

- En estos días, los datos más relevantes se han publicado en EEUU. La creación de empleo se situó por debajo de previsiones en agosto al generarse 142.000 nuevos puestos de trabajo, si bien la tasa de paro disminuyendo al 4,2%. Por otra parte, la inflación de agosto moderó al 2,5% según lo previsto y la subyacente repitió en el 3,2%. Seguimos previendo un escenario de aterrizaje suave en crecimiento para la economía de EEUU y moderación gradual de la inflación en dirección al objetivo de la Fed.

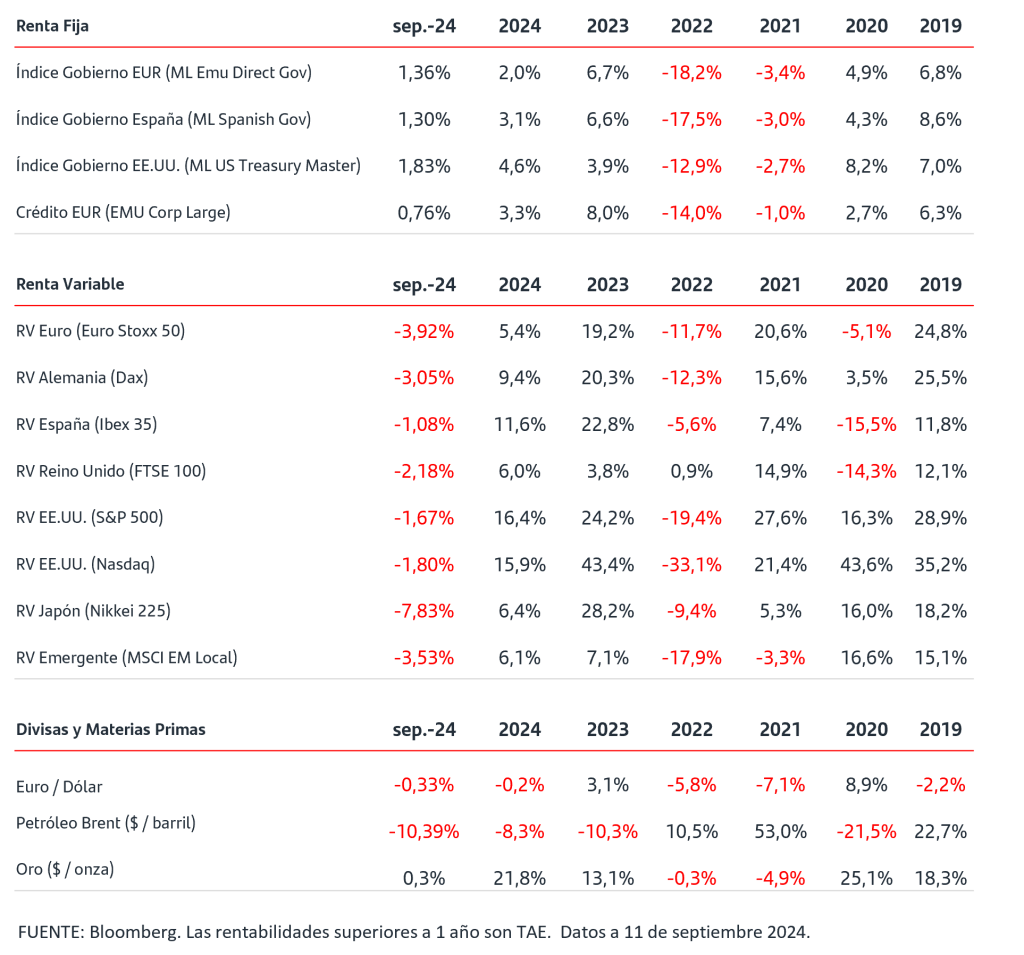

- En los mercados de renta fija, septiembre ha comenzado con nuevas subidas en el precio de los bonos de gobiernos y caídas de las TIRES. En concreto, las TIRES de los bonos del gobierno alemán y de EEUU a 2 años anotan nuevos mínimos anuales. En los bonos emitidos por empresas europeas, crédito IG, la TIR media de referencia del bono IG a 2 años se situó en 3,27% a cierre de miércoles. Esta evolución refleja el fuerte convencimiento del mercado sobre las bajadas de tipos de interés de los Bancos Centrales.

- En las bolsas, el mes de septiembre ha comenzado con tono cauto y los índices de Zona Euro y EEUU anotan cesiones entre el -1%/-3% con la atención de los inversores en los datos que se van publicando.

- La OPEP+ anunció que retrasará la implementación del aumento de producción de petróleo que había anunciado para octubre. No obstante, el precio del crudo ha continuado cayendo y se sitúa en el entorno de los 70$/Barril.

- En la divisa el dólar ha recuperado la zona del 1,10$/€.

Vuelta al cole pendientes de los ‘tipos’ de los Bancos Centrales.

¡La política monetaria está que arde! Tras la vuelta de las vacaciones de verano en el hemisferio norte, los inversores siguen centrados en un posible acelerón en las bajadas de tipos por parte de los principales bancos centrales… Después de un agosto que inició con un lunes negro marcado por fuertes caídas en las bolsas y en las TIRES de los bonos, con el Banco de Japón subiendo tipos y con EE.UU arrojando datos macro más débiles de lo esperado … pero finalizando con ganancias en las tanto de renta variable como de renta fija de EE.UU y Europa y con el presidente de la Reserva Federal, Jerome Powell, asegurando en el simposio anual de Jacksone Hole, que «el tiempo para ajustar la política monetaria ha llegado».

De hecho, el momento ya está aquí y este mes, además de retornar a nuestros ‘quehaceres’, tenemos en el calendario dos citas importantes: las reuniones del Banco Central Europeo (BCE) y de la Reserva Federal de EE.UU (FED), dónde ambos nos detallarán su decisión al respecto: hoy 12 de septiembre el BCE ha decidido mantener la senda de recortes iniciada en junio y ha bajado -25 puntos básicos el tipo de Depósito, situándolo en e l 3,50%; la próxima semana lo hará la FED dónde su decisión, sin duda, ejercerá de influencia en las políticas del resto del mundo anunciando, previsiblemente, su primera bajada en el precio del dinero.

Señales de que los principales bancos centrales comienzan a estar ya más preocupados por evitar una posible recesión qué por la inflación, el leit motiv de sus políticas monetarias desde que empezaron a enfrentarse a las consecuencias de la inyección de dinero para atajar las consecuencias de la Pandemia.

Y es que los bancos centrales son las instituciones financieras que controlan la política monetaria de un país, que incluye la emisión de moneda, el mantenimiento de las reservas de divisas y de oro del país, la gestión de la oferta monetaria y la gestión del coste del crédito mediante la fijación de los tipos de interés. La política monetaria aplicada por un banco central se utiliza en general para influir en la actividad económica (evitar recesiones, facilitar el crecimiento económico, etc.) y controlar la inflación.

Pero, ¿cuál es el arma más poderosa de los cometidos de los Bancos Centrales?

Sin duda, la fijación de los tipos de interés a corto plazo. El tipo de interés a corto plazo es el tipo de préstamo interbancario a un día. Bajar el tipo de interés a corto plazo reduce el coste del crédito, lo que estimula a las personas y a las empresas a pedir préstamos con la esperanza de expandir la economía. El aumento de los tipos de interés, sin embargo, encarece el crédito y suele utilizarse para controlar el recalentamiento de las economías y la inflación.

Septiembre, mes de retorno y, todo indica de comienzo de bajadas de tipos en distintas economías, lo que esperamos contribuya a una mejora de confianza y a la consolidación de un entorno de mercado más optimista que nos ayude a invertir o a seguir ver creciendo nuestros ahorros en el próximo ‘año escolar’.

¡Feliz regreso y vuelta a la rutina!

Descubre nuestra gama de Fondos de Inversión

* La inversión en productos financieros puede estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, riesgo de tipo de cambio, riesgo de tipo de interés, riesgo por inversión en renta variable, riesgos propios de mercados emergentes y riesgo de inversión en instrumentos financieros derivados. Las rentabilidades del pasado no son indicativas de resultados en el futuro.

** Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Santander Asset Management, S.A., SGIIC. Todos los derechos reservados.