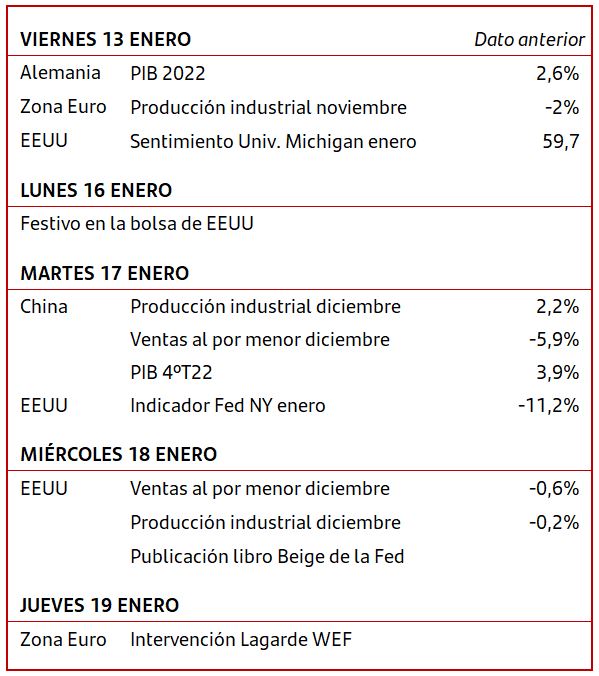

• Mercados • Tus inversiones • Agenda

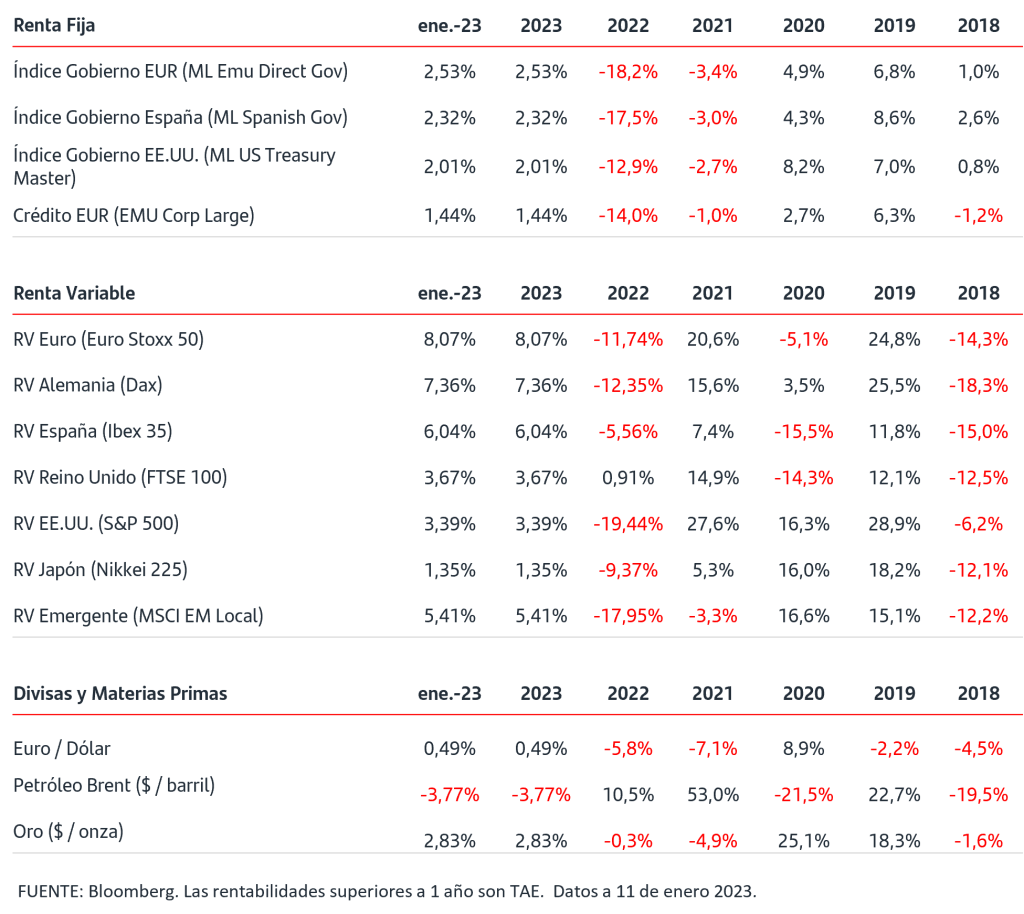

• Los datos más relevantes publicados en estos días han sido los de inflación de diciembre. En Zona Euro el IPC se ha moderado al 9,2% interanual pero con presión al alza en la subyacente que superó el 5%. En EEUU la inflación continuó moderándose en línea con lo que esperaba el mercado hasta el 6,5% interanual y la subyacente se situó en el 5,7% desde el 6% de noviembre.

• A pesar de esta moderación, los Bancos Centrales aún no han concluido su calendario de subidas de tipos, y así se ha manifestado en las últimas declaraciones por parte de miembros de la Fed y del BCE. En renta fija, el tono ha sido comprador al inicio de año si bien las TIRES se mantienen en niveles muy elevados. En concreto, la TIR del bono del gobierno alemán a 2 años supera el 2,50%.

• En las bolsas, el inicio de año está siendo muy positivo con fuertes subidas en los índices que están favoreciendo más a la Zona Euro. Las compras se han trasladado a todos los sectores si bien los que lideran las subidas son los que más cayeron en el conjunto de 2022.

• Respecto a materias primas energéticas el comportamiento está siendo mixto con el precio del crudo Brent recuperando la zona de los 80$/barril mientras que el del gas natural europeo continúa descendiendo por debajo de los 70€/MWh.

• En divisas, el euro se mantiene en la cota del 1,07$/€ frente al dólar.

El sol de la Renta Fija vuelve a brillar tras la tormenta. ¡Y trae oportunidades atractivas! .

Acabamos de cerrar 2022, año que recordaremos tanto por la alta volatilidad como por la continua incertidumbre vivida en los mercados. Han sido 365 días, especialmente complejos para la práctica totalidad de activos financieros y para los inversores más conservadores que han visto como sus posiciones en renta fija sufrían pérdidas en el peor año del activo en su historia, con caídas en precios sin precedentes.

Todo ello, después de más de una década vivida bajo un entorno de tipos artificialmente bajos debido a las políticas monetarias, excepcionalmente laxas, de los Bancos Centrales. La aparición de la Pandemia en 2020 con las primeras presiones en los precios se intensificó de forma extraordinaria con el inicio del conflicto bélico entre Rusia y Ucrania y los efectos que ha tenido sobre el coste de la energía y el resto de activos. Ante este escenario lo que tenía que haber sido un proceso progresivo de subida de tipos por parte de los Bancos Centrales se ha acelerado hasta ritmos nunca vistos. La consecuencia ha sido un fuerte repunte en las curvas que ha pillado al mercado con el pie cambiado y ha provocado una agresiva caída en los precios de la renta fija.

¿Por qué se produce este fenómeno?

Se produce al calor de las políticas monetarias tensionadas de los Bancos Centrales por la escalada continuada de los precios. A medida que los datos de inflación comiencen, como ya han hecho, a presentar signos de moderación, el discurso del BCE se irá haciendo también más moderado y esto debería permitir cierta relajación de los tramos cortos de la curva que están extraordinariamente tensionados.

¿2023 va a ser el año de la Renta Fija?

Por primera vez en mucho tiempo, los inversores conservadores tienen alternativas de inversión. Los últimos 10 años hemos vivido un entorno de tipos 0 o negativos, dónde para tener una rentabilidad positiva, bien había que irse a la renta variable o dentro de la renta fija nos teníamos que fijar en emisores de calidad crediticia baja, con el riesgo que eso implica, o invertir a plazos muy largos.

De cara al 2023 los activos de renta fija a corto plazo presentan una buena oportunidad de inversión, ya que estamos en niveles de tipos oficiales no vistos desde el 2009 y seguirán subiendo. Podremos conseguir retornos positivos interesantes sin asumir riesgos importantes y las reinversiones de los vencimientos se realizarán a tipos más altos con cada subida del Banco Central Europeo.

Estamos ante una oportunidad única, con un horizonte de inversión muy reducido de apenas un año podemos aspirar a retornos con un nivel de riesgo mínimo.

Dentro de los emisores a corto plazo, preferimos la deuda privada a la pública ya que todavía existe un diferencial bastante interesante y el riesgo de contrapartida en el corto plazo se reduce considerablemente.

En plazos a medio y largo plazo, aunque los tipos ya han subido considerablemente, todo dependerá de la eficacia de los Bancos Centrales a la hora de controlar la inflación y de su política de Quantitative Tightening (Endurecimiento Cuantitativo): herramienta de política monetaria contractiva para disminuir la cantidad de liquidez o masa monetaria en la economía.

En deuda emitida por las empresas, tanto en las emisiones con grado de inversión (Investment grade) como en las de alto rendimiento o high yield, encontramos oportunidades. Entre el 3,5% y el 5% en las de alta calidad y por encima del 7% en deuda de baja calidad crediticia. Los beneficios en ambos activos son elevados, siendo necesario movimiento de una magnitud importante para que tengamos retornos negativos en los próximos 12 meses. No obstante, la selección de emisores tiene que ser rigurosa ya que una política monetaria agresiva para controlar la inflación puede acabar en un entorno de recesión económica.

Aquí favoreceríamos emisores bien capitalizados y con capacidad de generar liquidez en ciclos de bajo crecimiento, ya que esta va a reducirse con un endurecimiento cuantitativo y se va a encarecer con las subidas de tipos y puede arrastrar a dificultades a compañías muy dependientes de financiación externa. Las inversiones en este tipo de compañías serían las que habría que evitar ya que estarían en desventaja a la hora de afrontar un ciclo económico desfavorable.

Por último, señalar que, ante un parón en la subida de tipos oficiales, se presentarán oportunidades, claras, en deuda pública, ya que sería un activo refugio ante una posible recesión económica.

¡Deja que la Renta Fija vuelva a brillar en tu cartera este 2023!

Fondos de inversión Renta Fija | Santander Asset Management España

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.