• Mercados • Tus inversiones • Agenda

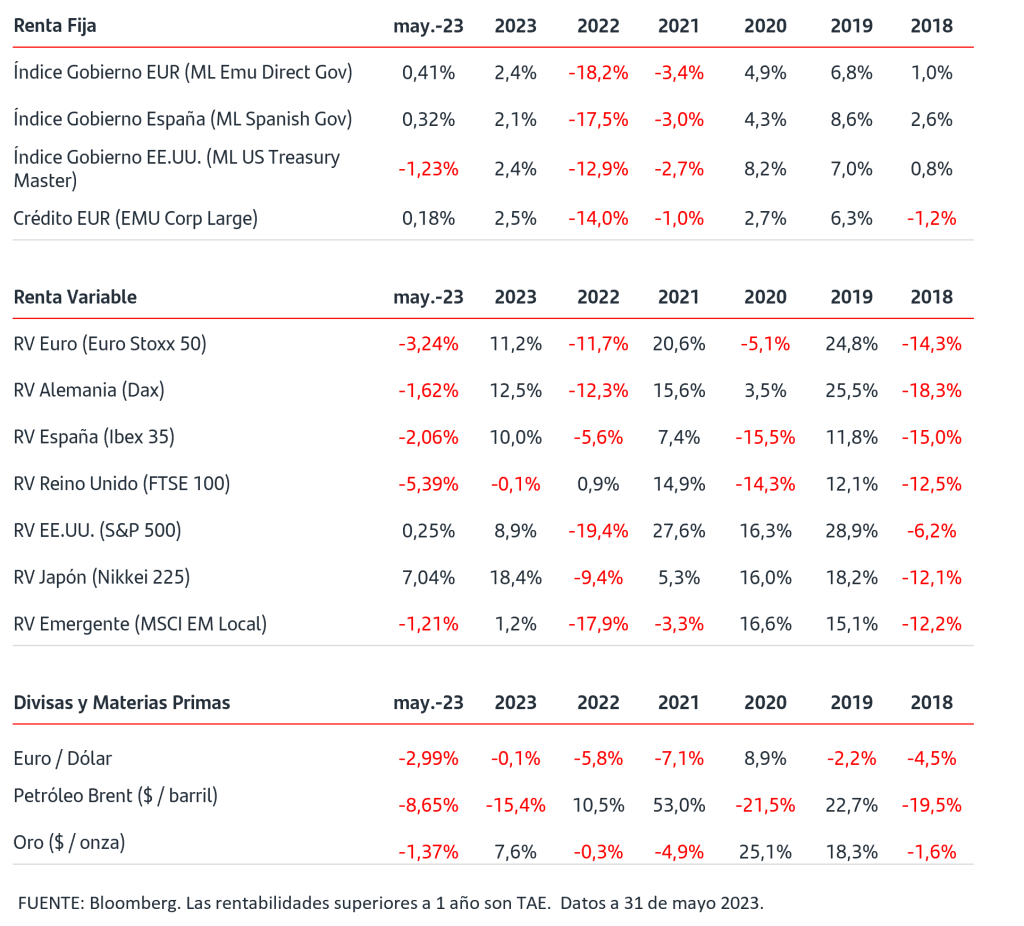

• La inflación de mayo de Zona Euro y principales países ha sorprendido positivamente ya que se ha moderado más de lo que preveía el mercado, si bien todavía continúa en niveles elevados. En Zona Euro, la inflación general se ha situado en el 6,1% interanual y la subyacente en el 5,3%.

• En EEUU, Biden y McCarthy lograron un acuerdo para suspender el techo de la deuda en el fin de semana, y la Cámara de Representantes de EEUU ya ha aprobado el proyecto de ley con 314-117 votos a favor. Ahora debe pasar por el Senado. La noticia del acuerdo ha provocado caída de -90p.b. en la TIR de la Letra del tesoro de EEUU con vencimiento el 1 de junio, que se situó a cierre de miércoles en el 4,5%.

• Las ventas de bonos se han impuesto en EEUU en mayo: la TIR del bono del gobierno a 2 años subió +40p.b. en el periodo hasta el 4,40%. En Zona Euro, las TIRES de los bonos del gobierno alemán cerraron el mes en niveles muy próximos a los de inicio.

• Durante el mes de mayo la bolsa de EEUU ha tenido mejor comportamiento que la europea y ha destacado la subida del Nasdaq del 5,8%. En Europa, han primado las tomas de beneficios en el mes si bien los índices mantienen subidas en el entorno del 10% en lo que llevamos de año.

• En la divisa, el dólar ha continuado fortaleciéndose frente al euro y se sitúa en la cota del 1,06$/€.

Alivio en los mercados tras el Acuerdo por el Techo de la Deuda en EE.UU.

Carrera contra reloj para la aprobación definitiva que evite el impago y el impacto sobre la economía mundial.

Como ya comentamos hace un par de semanas, la problemática con el techo de la deuda en EE.UU está acaparando todo el protagonismo de los mercados, pendientes de que Biden y McCarthy llegaran a un acuerdo por el techo de la deuda y que el Tesoro de EE.UU no se quedara sin dinero para hacer frente a sus pagos si el Congreso no lograba elevar el techo de la deuda antes de los primeros días de junio.

Recordamos que en 1917, EEUU decidió fijar por ley la cantidad máxima por la que el Tesoro puede endeudarse para hacer frente a sus compromisos. Dicha ley debe aprobarse por mayoría de las dos Cámaras del Congreso: cuando se alcanza dicho límite, debe producirse un acuerdo para ampliarlo o, al menos, suspenderlo temporalmente hasta que se logre el acuerdo definitivo. En, exactamente, 78 ocasiones el Congreso ha aumentado este límite o techo y las negociaciones para lograrlo son más complejas cuando las Cámaras tienen distinto signo político: actualmente la Cámara de Representantes tiene mayoría republicana y el Senado tiene mayoría demócrata.

Pues bien, el pasado sábado día 27 el Presidente Biden y el líder republicano McCarthy anunciaron que finalmente habían logrado un acuerdo sobre el techo de la deuda. Tal como esperaba el mercado, supone dejar en suspensión el límite de techo de deuda que se alcanzó el pasado enero y permitir al Tesoro seguir emitiendo hasta enero 2025 a cambio de un límite en los gastos previstos hasta dicha fecha (esto supone una reducción de las partidas de gasto del presupuesto que ya había aprobado el partido demócrata, pero no incluye nuevos impuestos). Así, el horizonte queda despejado hasta que se celebren las elecciones presidenciales y legislativas de noviembre 2024. El Presidente y las mayorías que resulten de dichas elecciones tendrán que afrontar nuevamente este tema: aprobar que continúe la suspensión o establecer un nuevo límite.

Tras el acuerdo, se elaboró la propuesta legislativa que desarrolla los detalles concretos y que tendrán que aprobar las dos Cámaras. El escenario también ha cambiado respecto a los plazos que disponen, ya que el viernes la Secretaria Yellen emitió un nuevo comunicado retrasando del 1 al 5 de junio la fecha en la que el Tesoro se quedará sin fondos.

Ayer la Cámara de Representantes (mayoría republicana) aprobó la propuesta que tendrá que pasar por el Senado (mayoría demócrata) en los próximos días. Con este acuerdo se elimina la incertidumbre de las últimas semanas y alivia a los mercados.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.