|  |

En España, la confianza empresarial del sector Manufacturero, PMI, de junio sorprendió positivamente y subió hasta el nivel más alto de los últimos 23 años. En la Zona Euro, la Confianza Económica de junio sorprendió positivamente y se situó en máximos de las dos últimas décadas y la tasa de desempleo descendía una décima hasta el +7,9%.

En EE.UU. fuerte mejora de la confianza de los consumidores que subió con fuerza en junio hasta niveles de marzo de 2020.

En China, los indicadores de confianza empresarial de junio se han mostrado más moderados. El PMI de Manufacturas se mantuvo mientras que el PMI de Servicios retrocedió más de lo previsto y apuntaría un ritmo de crecimiento anual del 5%-6%.

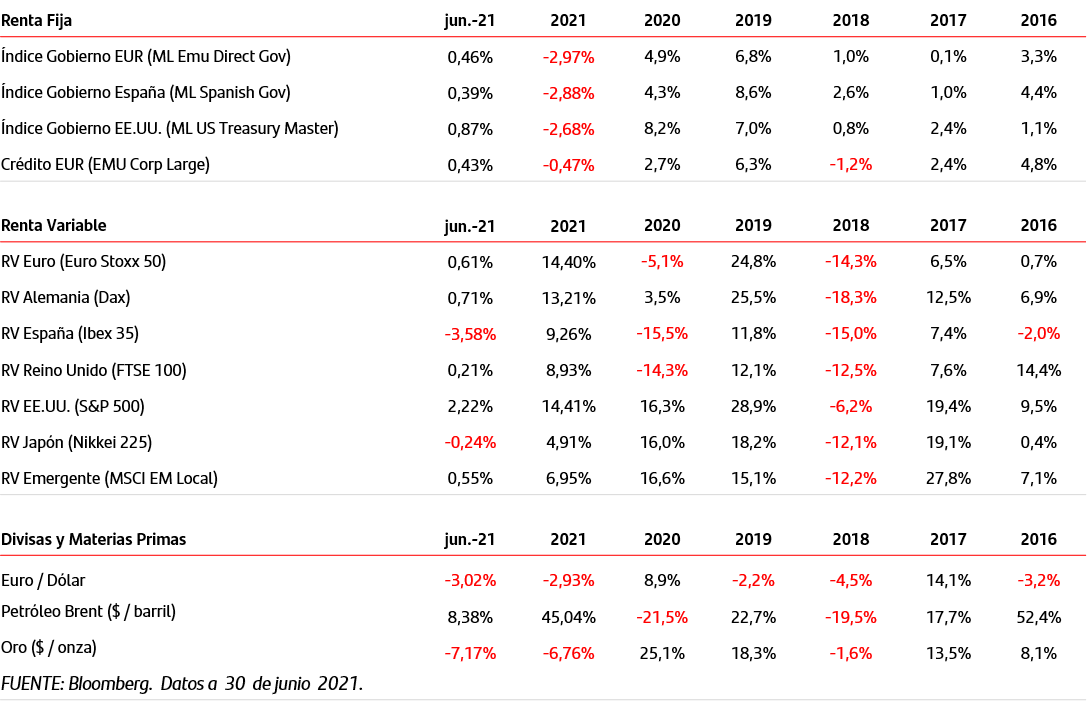

En las bolsas europeas se han producido jornadas de tomas de beneficios coincidiendo con el cierre de trimestre y afectadas por el impacto que el aumento de contagios pueda tener en algunas actividades como Viajes y Turismo. La bolsa americana ha mantenido un mejor tono relativo y tanto el S&P 500 como el Nasdaq han anotado nuevos máximos históricos.

En los mercados de renta fija, las compras se impusieron tanto en la deuda europea como en la americana. La TIR del bono alemán a 10 años caía a niveles de -0,21%, mientras que la TIR del bono americano descendía 2 p.b. hasta el +1,47%.

El dólar continuó apreciándose frente al euro y cotiza por debajo del 1,19$/€.

La diversidad empresarial como ventaja competitiva

Diversidad proviene de la palabra latina diversitas que expresa la cualidad de lo diverso o diferente. En el plano empresarial, una compañía es diversa cuando está compuesta por empleados de diferentes géneros, edades, religiones, razas, etnias, antecedentes culturales, orientación sexual, religión, idiomas, educación, habilidades,…

Más allá de ventajas como mejores resultados en la toma de decisiones, mayor innovación (las empresas inclusivas tienen 1,7 veces más probabilidades de ser líderes en innovación en su mercado*) y mayor agilidad en la resolución de problemas (los equipos diversos resultan más resolutivos que las personas cognitivamente similares**), la diversidad empresarial tiene otros beneficios relacionados directamente con los resultados de la compañía.

Mayor probabilidad de que su rendimiento sea superior. Según el informe ‘Diversity wins’ de McKinsey, realizado a más de 1.000 empresas de 15 países y publicado el año pasado, las compañías que se encuentran en la parte más alta del ranking en cuanto a diversidad de género en su equipo ejecutivo tienen un 25% más de posibilidades de tener una rentabilidad superior respecto a las que presentan niveles más bajos. En el caso de la diversidad étnica y cultural, las empresas que se situaron a la cabeza en este ámbito tuvieron un rendimiento superior del 36%.

Relación positiva entre la diversidad de género a nivel de la Junta Directiva y la calidad crediticia de la empresa. Tras un análisis en 2019 a 1.109 empresas norteamericanas que cotizan en bolsa, Moody’s revelaba que las empresas con mayor diversidad de género en sus Consejos tienden a tener calificaciones crediticias más altas. «No podemos afirmar con seguridad que exista una causa-efecto, pero sí hay una correlación demostrada en las empresas con calificaciones más altas en Europa y Norteamérica», precisó Marina Albo, directora general responsable de rátings corporativos de Moody’s para Europa, Oriente Medio y África. En cuanto a los beneficios de contar con una política de diversidad e integración, Albo indicó que «se trata de un factor que mitiga riesgos, ayuda a tomar mejores decisiones estratégicas y financieras y favorece el acceso a financiación y oportunidades».

¿Y en el mundo de la gestión de activos? Apostar por la diversidad es rentable

Según un estudio del Goldman Sachs publicado en 2020, en el que analizó 496 fondos de renta variable en Estados Unidos de gran capitalización, el 43% de los fondos gestionados por mujeres o equipos mixtos superaron sus índices de referencia/objetivos, frente al 41% para los hombres. Los retornos de la mediana de los fondos que están en manos de mujeres duplicaron la de los fondos controlados por equipos integrados exclusivamente por hombres.

Además los fondos gestionados por equipos mixtos soportaron mejor las oscilaciones del mercado y su mediana superó en 50 puntos básicos su objetivo frente a los equipos exclusivamente masculinos, que quedaron 20 puntos por debajo.

* Josh Bersin, experto en educación corporativa.

** Estudio publicado en el portal Harvard Business Reviews

Impulsar la diversidad y la inclusión es una de las principales prioridades de la agenda de Banca Responsable de Banco Santander, que el año pasado recibió el premio de “Mejor banco del mundo en diversidad e inclusión 2020” por la prestigiosa revista británica Euromoney.

En Santander Asset Management contamos con el primer fondo de inversión que invierte en aquellas empresas que promuevan la igualdad de género en todos los niveles de su estructura, a la vez que presentan fundamentales atractivos para la inversión. Es el fondo Santander Equality Acciones

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.