Mercados • Tus inversiones • Agenda

- La economía de la Eurozona evitó la recisión técnica al registrar crecimiento plano en el 4ºT23. Respecto a los principales países, el PIB de Alemania se contrajo un -0,3% en el último trimestre mientras que el de España creció un +0,6%. En cuanto a la inflación, ha continuado la senda de moderación en dirección al objetivo del BCE y la subyacente de la Zona Euro se situó en 3,3% en enero.

- En EEUU, tras conocerse la resiliencia del crecimiento en el 4ºT23, el mercado estaba pendiente de la reunión de la Fed. Tal como esperaban los inversores, la Fed mantuvo el tipo oficial en el rango 5,25%-5,50%. Powell habló de bajadas de tipos en el año, pero señalando que no parece probable que puedan comenzar en marzo. Tras la reunión, el mercado ha rebajado a 35% la probabilidad de que bajen tipos en marzo y sitúa el comienzo de las bajadas en mayo.

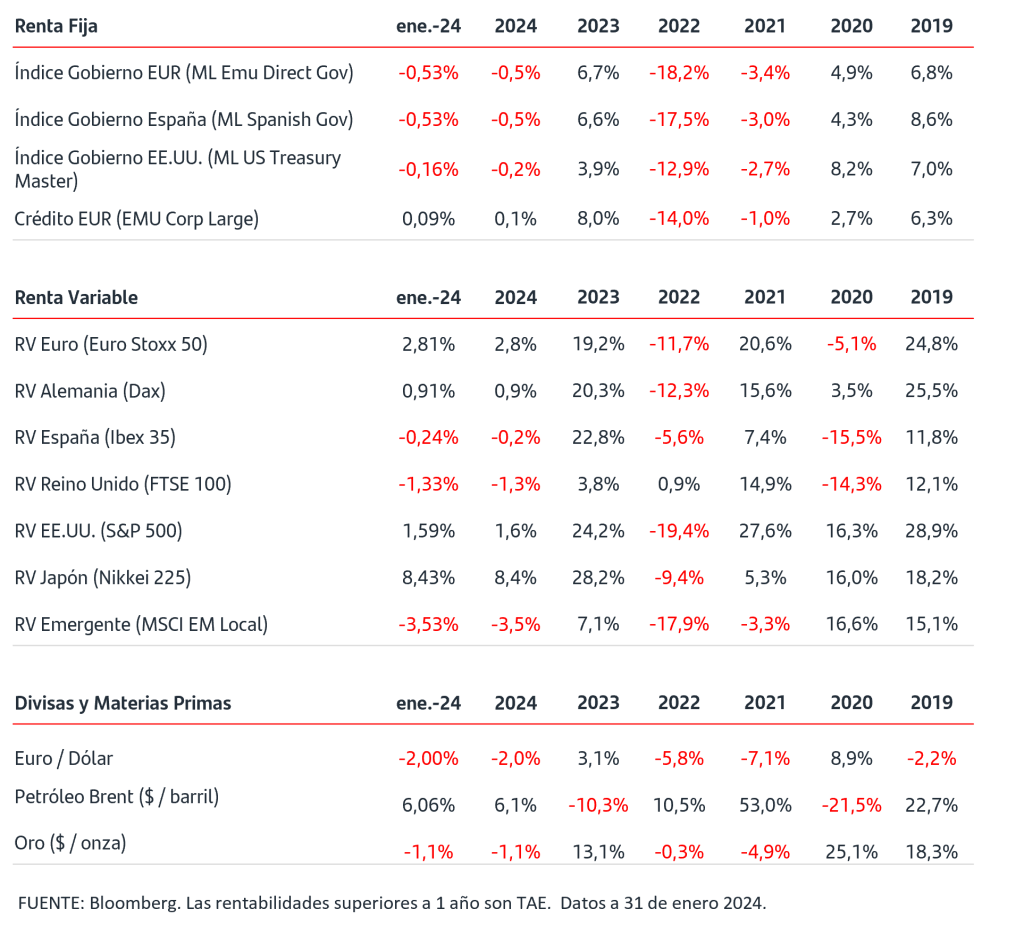

- En los mercados de renta fija el tono ha sido comprador en la semana. Las compras se impusieron con fuerza tras la reunión de la Fed en los bonos de EEUU y las TIRES del 2 y 10 años cayeron -12p.b. en la sesión del miércoles hasta el 4,21% y 3,91% respectivamente.

- Las bolsas han cerrado enero con subidas en los principales índices de Zona Euro y EEUU. Aunque todavía faltan muchas compañías por publicar resultados, en EEUU están primando las sorpresas al alza en los beneficios de las empresas.

- La reunión de la Fed fortaleció al dólar frente al euro rompiendo a la baja la cota del 1,08$/€.

¿Estás preparad@ para el cambio?

Bienvenid@ a un mundo de nuevas realidades.

Aceptar el cambio no es fácil. Requiere resiliencia y acción para evitar quedarse atrás, incluso cuando encontrar el camino a seguir es difícil. La mayoría de los inversores nos hemos adaptado, en los últimos años, al aumento continuado de los tipos de interés por el incremento de la inflación, a los conflictos geopolíticos y a las interrupciones causadas por la pandemia en nuestra ruta de inversión.

Es normal y necesario realizar ajustes en un mundo de acentuación de la volatilidad, mayores costes de capital e inestabilidad geopolítica pero cuando analizamos las perspectivas de los diferentes activos vemos cierta continuidad con respecto a lo acontecido en 2023, pero con matices asociados a la nueva realidad.

¿Estás preparad@ para este camino de cambios?

Hace un año estábamos en plena vorágine de subida de tipos por la elevada inflación, tras un fatídico 2022 en prácticamente todos los activos, con los inversores reduciendo su apetito de riesgo y buscando inversiones conservadoras a corto plazo con rentabilidad cierta. Sin embargo, el cambio de rumbo de los Bancos Centrales en su política monetaria nos deja más oportunidades.

2024 ha empezado con normalización de los tipos de interés y la expectativa de que empiecen a producirse bajadas de tipos en la segunda mitad del año, entorno que nos trae nuevas realidades y una recuperación del apetito de riesgo de los inversores. Consideramos que este año la renta fija sigue siendo el place to be pero es momento de aprovechar los mayores tipos de interés, con la ‘mochila’ cargada de gestión activa, profesional y diversificada que alargue el plazo de la inversión en renta fija.

Y aunque en el actual entorno todavía se puede capturar rentabilidad1 en los tramos cortos, la mejor forma para capturar las atractivas rentabilidades actuales sería optimizar las carteras combinando bonos1 con vencimientos a corto con otros a medio plazo, tanto de deuda pública solvente como corporativa de alta calidad crediticia. A medida que vayan recortándose los tipos de interés, creemos que los retornos acumulados en un horizonte más a largo plazo podrán ser superiores. ¡Hay que ir encontrando valor más allá del corto plazo!

¿Y para el inversor que quiere iniciar el trayecto hacia la bolsa? ir tomando pequeñas posiciones en el activo, según el perfil de riesgo, complementadas con el colchón que dan los bonos podría ser un “buen compañero de viaje” para ir implementando algo de riesgo, de forma selectiva en nuestra ruta, a cambio de intentar que nuestra inversión crezca. En este sentido, una posible solución a tener en cuenta son los servicios de gestión discrecional de carteras que se adaptan a cada necesidad, al riesgo que estamos dispuesto a asumir y nos pueden ayudar a conseguir nuestros objetivos vitales en un entorno muy distinto. Siempre de la mano de guías expertos que conozcan el devenir de los mercados, proporcionándonos la tranquilidad de ir siempre acompañados y disponiendo de la mejor información personalizada.

Por otra parte, centrarnos en las nuevas tendencias disruptivas, a largo plazo, surgidas en temas como transición energética, la financiación corporativa y de proyectos o la inteligencia artificial nos permitirían posicionar las carteras de cara a la transformación económica global.

Adicionalmente, apostar por la sostenibilidad y la solidaridad, para impactar positivamente en la sociedad y en el medio ambiente con nuestra inversión, nos permite implicarnos sumándonos al compromiso y los objetivos globales con el fin de conseguir un mundo mejor para todos.

En este camino de cambios, tenemos el reto de acompañarte y ayudarte a alcanzar tus metas ofreciéndote la mejor experiencia, innovando y reforzando nuestra propuesta de valor para que ésta marque la diferencia.

1 Las rentabilidades pasadas no son indicativas de resultados en el futuro.

2 La inversión en productos financieros indicados en el presente documento , lleva asociada en su contratación comisiones de gestión y custodia y puede estar sujeta a riesgos de inversión: riesgo de mercado, riesgo de crédito, riesgo de tipo de cambio, riesgo de tipo de interés, riesgo por inversión en renta variable, riesgos propios de mercados emergentes y riesgo de inversión en instrumentos financieros derivados. La categoría de riesgo “1” no significa que la inversión esté libre de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Santander Asset Management, S.A., SGIIC. Todos los derechos reservados.