Información en materia de Sostenibilidad

Pulse en las diferentes secciones para más información.

Pulse en las diferentes secciones para más información.

El Fondo tiene como objetivo las inversiones sostenibles, financiando (o re-financiando) proyectos con un impacto positivo social o medioambiental. El Fondo en su gestión aplica criterios financieros y extra financieros o de inversión socialmente responsable, con el objetivo de integrar la sostenibilidad en las inversiones. El Fondo tiene un compromiso mínimo de inversiones sostenibles del 80% del patrimonio del Fondo de conformidad con el artículo 2.17 del Reglamento (UE) 2019/2088.

Para la selección de los activos se tiene presente el mandato del Fondo, con arreglo a los siguientes criterios que se aplican la toma de decisiones de inversión, si bien adaptados a cada tipología de activo:

También se excluyen del universo de inversión aquellas compañías en las que se identifiquen controversias consideradas críticas por incumplimientos de normas o estándares reconocidos internacionalmente como las Directrices de la OCDE para Empresas Multinacionales y los Principios Rectores de las Naciones Unidas sobre Empresas y Derechos Humanos, entre otros, de forma que las inversiones estén alineadas con dichas directrices y principios.

Adicionalmente, para el caso de la renta fija pública, se excluyen las emisiones con bajo desempeño en relación con los derechos políticos y libertades sociales.

En el caso de inversión en IIC, la Gestora verifica que se estén aplicando las exclusiones mediante procedimientos de debida diligencia y únicamente invierte en aquellas IIC que cumplan con los criterios de exclusión anteriores (PAB).

Asimismo, se aplica una estrategia Best-in-class que consiste en seleccionar aquellos activos o emisores (públicos y privados) con mejor valoración general ASG (por encima de la media en su rating relativo respecto a sector y región). Además, se debe cumplir con un rating mínimo de calidad ASG a nivel cartera, según la metodología de análisis de la Gestora. Esto significa que desde la Gestora se seleccionan las compañías que están dentro del 60% con mejor puntuación según el rating ASG de acuerdo con una metodología de análisis propia basada en referencias de mercado y en los principales marcos y normas internacionales.

Adicionalmente, se llevan a cabo actividades de engagement (implicación/dialogo) alineadas con el objetivo del Fondo y con la Política de Engagement de la Gestora.

Los principales indicadores que se monitorizan relacionados con el objetivo de inversión sostenible del Fondo son, entre otros:

Para asegurar que la contribución positiva a un objetivo social y/o ambiental no perjudica significativamente otros objetivos, la Gestora ha definido una serie de salvaguardas con base en su metodología interna desarrollada con el objetivo de demostrar que existe intención de no causar un daño significativo.

El Fondo tiene en cuenta las principales incidencias adversas sobre los factores de sostenibilidad a la hora de adoptar decisiones de inversión. Para ello, hace el seguimiento de indicadores (KPIs) medioambientales y sociales, incluyendo los indicadores de la tabla 1 y dos de los indicadores opcionales de las tablas 2 y 3 del Anexo I de las RTS, que, a través de la información publicada de los emisores en los que invierte, permite hacer una valoración de los efectos negativos que las inversiones realizadas por este Fondo pueden causar hacia el exterior.

Se realiza un análisis periódico, mediante la colaboración con emisores y proveedores de datos, de la cobertura y calidad del dato, para solventar las limitaciones en la disponibilidad y calidad de datos de los indicadores.

La información sobre las principales incidencias adversas sobre los factores de sostenibilidad que se han considerado se reporta en la información periódica en el apartado “¿Cómo este producto ha tenido en cuenta las principales incidencias adversas sobre los factores de sostenibilidad?” de la plantilla RTS que se incluye en el informe anual.

Para asegurar que la contribución positiva a un objetivo social y/o ambiental no perjudica significativamente otros objetivos, la Gestora ha definido una serie de salvaguardas con base en su metodología interna desarrollada con el objetivo de demostrar que existe intención de no causar un daño significativo. Estas salvaguardas son:

• Alineamiento con marcos y estándares de referencia: con el objetivo de garantizar que los fondos recaudados se destinan a financiar o refinanciar proyectos con impacto positivo social o medioambiental alineados con la consecución de los Objetivos de Desarrollo Sostenible de manera continuada, los bonos verdes, sostenibles y sociales de este fondo cumplen con los criterios exigidos por distintos estándares de referencia como son los desarrollados por el organismo International Capital Market Association («ICMA») en base a los ICMA Green Bond Principles, ICMA Social Bond Principles, etc.; o el estándar de Climate Bonds Initiative, que incluye criterios científicos rigurosos que son consistentes con el límite de calentamiento de 2 grados Celsius declarado en el Acuerdo de París de 2015 (Climate Bonds Standard and Certification Scheme).

• Consideración de los indicadores de principales incidencias adversas: con el objetivo de medir el posible impacto en otros objetivos medioambientales o sociales distintos de los perseguidos mediante la contribución como se explica en el siguiente apartado.

• Actividad en sectores controvertidos: mediante la exclusión a actividades consideradas controvertidas que garantice una exposición mínima a las mismas entre las inversiones sostenibles tal y como se describe en la estrategia de inversión del fondo.

La Gestora tiene en consideración las principales incidencias adversas sobre los factores de sostenibilidad mediante la evaluación de la exposición a sectores y/o posibles controversias por incumplimiento de normativa o estándares reconocidos internacionalmente que tienen un mayor potencial de derivar en impactos significativos.

Además, se aplica un análisis ASG, que permite a los gestores tener una visión más completa de los activos en los que invertir al objeto de prevenir potenciales riesgos e impactos adversos.

Actualmente, la Gestora trabaja con una disponibilidad y calidad de datos para los indicadores limitada. Por este motivo, considera los indicadores identificados como prioritarios para la Gestora, los cuales incluyen indicadores ambientales y sociales, y realiza un análisis periódico, mediante la colaboración con emisores y proveedores de datos, de la cobertura y calidad del dato para incorporar al análisis aquellos indicadores adicionales que permiten asegurar la robustez y fiabilidad del análisis de no causar daño significativo.

El respeto por los derechos humanos es una parte integral de los valores de la Gestora y un estándar mínimo de actuación para llevar a cabo sus actividades de una manera legítima.

En este sentido, la actuación de la Gestora está basada en los principios que emanan de las Líneas Directrices de la OCDE para Empresas Multinacionales y los diez principios del Pacto Mundial de Naciones Unidas, entre otros. Este compromiso se refleja tanto en las políticas corporativas de Grupo Santander como en las propias de la Gestora y forma parte del procedimiento de integración de riesgos de sostenibilidad de la Gestora.

Finalmente, el fondo monitoriza periódicamente si las inversiones incumplen alguna de estas directrices internacionales y, si se da algún tipo de incumplimiento, se evalúa y se gestiona de acuerdo a la relevancia del mismo, pudiendo derivar, por ejemplo, entre otros, en acciones de engagement.

El Fondo tiene como objetivo las inversiones sostenibles, financiando (o re-financiando) proyectos con un impacto positivo social o medioambiental. El Fondo en su gestión aplica criterios financieros y extra financieros o de inversión socialmente responsable, con el objetivo de integrar la sostenibilidad en las inversiones.

El fondo tiene un compromiso mínimo de inversiones sostenibles del 80% del patrimonio del fondo de conformidad con el artículo 2.17 del Reglamento (UE) 2019/2088. Al menos el 70% de la cartera se invertirá en renta fija pública y/o privada de bonos verdes, que se consideran como inversión con un objetivo medioambiental que no se ajustan a la taxonomía de la UE. El porcentaje de inversión sostenible se complementa con otros bonos sostenibles, sociales, y bonos vinculados a la Sostenibilidad para los que no existe una proporción mínima y que representa un máximo del 30% de la cartera.

La Gestora define inversión sostenible basándose en la metodología interna que toma como principio la definición de los objetivos medioambientales establecidos en el Reglamento de Taxonomía junto con los objetivos sociales definidos en el Informe de Taxonomía Social de la Plataforma de Finanzas Sostenibles. Debido a la falta de datos de los activos subyacentes, no se ha podido definir una proporción mínima de alineamiento con la Taxonomía de la UE.

Así, la inversión sostenible de este Fondo contribuye al menos a uno de los siguientes objetivos:

Para la selección de los activos se tendrá presente el mandato del Fondo, con arreglo a los siguientes criterios que se aplican la toma de decisiones de inversión, si bien adaptados a cada tipología de activo:

Emisores involucrados en controversias consideradas críticas con base en la información de proveedores externos con el objetivo de vetar la inversión en emisores en los que acaezcan hechos definitorios de gravedad medioambiental, social o de gobernanza que, por la naturaleza de la ocurrencia de los sucesos, pongan en peligro el cumplimiento de las características que este Fondo promueve.

Estas exclusiones no se aplican a las inversiones en bonos verdes regulados bajo el Reglamento de Bonos Verdes Europeos. Para las inversiones en bonos verdes no emitidos bajo dicho reglamento, las exclusiones se evalúan en relación con las actividades económicas financiadas por estos instrumentos cumpliendo con las Directrices ESMA.

Adicionalmente, para el caso de la renta fija pública, se excluyen las emisiones con bajo desempeño en relación con los derechos políticos y libertades sociales, basándose en cualquiera de los dos siguientes indicadores:

En el caso de inversión en IIC, la Gestora verifica que se estén aplicando las exclusiones mediante procedimientos de debida diligencia y únicamente invierte en aquellas IIC que cumplan con los criterios de exclusión anteriores (PAB).

– Criterios valorativos: Al menos el 70% de la cartera se invertirá en renta fija pública y/o privada de bonos verdes, que se complementará con otros bonos sostenibles, sociales, y bonos vinculados a la Sostenibilidad (Sustainability-Linked bonds o SLBs en inglés) (máximo 5% en SLBs), siendo al menos el 80% de la cartera inversiones sostenibles de conformidad con el artículo 2.17 del Reglamento (UE) 2019/2088.

En el caso del 5% máximo de inversión en SLBs, cabe mencionar que no están sujetos a proyectos concretos, sino a objetivos medioambientales y/o sociales corporativos previamente identificados por las entidades emisoras, las cuales establecen unos «Indicadores Clave de Rendimiento» (KPIs) alineados con sus estrategias de sostenibilidad. Para estos bonos, la Gestora analiza el desempeño ASG del emisor seleccionando únicamente aquellos emisores con mejores prácticas en materia medioambiental o social.

Asimismo, se aplica una estrategia Best-in-class que consiste en seleccionar aquellos activos o emisores (públicos y privados) con mejor valoración general ASG (por encima de la media en su rating relativo respecto a sector y región), además se debe cumplir con un rating mínimo de calidad ASG a nivel cartera, según la metodología de análisis de la Gestora. Esto significa que desde la Gestora se selecciona las compañías que están dentro del 60% con mejor puntuación según el rating ASG de acuerdo con la metodología de la Política de Inversión Sostenible y Responsable.

Además, la Gestora cuenta con una metodología propia de análisis ASG en la que se identifican y seleccionan métricas cuantitativas y cualitativas que miden el desempeño de las compañías en la gestión de cada factor ASG, estas incluyen métricas para medir la existencia de políticas y compromisos de las empresas. Esta metodología incluye indicadores propios de gobernanza que evalúan específicamente el desempeño en materia de gobierno corporativo y de ética empresarial y la calidad de la información proporcionada.

La Gestora considera que las compañías con una puntuación de gobernanza superior muestran una mejor capacidad para gestionar recursos, mitigar los riesgos y oportunidades clave de ASG y satisfacer las expectativas de referencia en materia de gobierno corporativo. Por lo contrario, aquellas que demuestren un desempeño negativo no cumplen con los requisitos mínimos para ser categorizadas como inversión sostenible.

Adicionalmente, se realiza un análisis periódico de controversias con el objetivo de identificar prácticas de gobernanza inapropiadas que puedan suponer un riesgo material.

Estos criterios ASG se integran en el proceso de inversión, el cual se supervisa de forma periódica dando seguimiento al cumplimiento de los requisitos ASG del Fondo por los equipos pertinentes. En caso de identificar desviaciones respecto a los criterios se define el plan de acción a seguir, que puede contemplar, entre otras, la monitorización del desempeño a través de fuentes de información públicas y proveedores de datos, actividades de engagement y voto, etc.

Los procedimientos descritos para la consecución del objetivo de inversión sostenible se aplican como mínimo el 80% del patrimonio del Fondo siendo todo ello inversiones sostenibles de conformidad con el artículo 2.17 del Reglamento (UE) 2019/2088.

Al menos el 70% de la cartera se invertirá en renta fija pública y/o privada de bonos verdes, que se consideran como inversión con un objetivo medioambiental que no se ajustan a la taxonomía de la UE.

El porcentaje de inversión sostenible se complementa con otros bonos sostenibles, sociales, y bonos vinculados a la Sostenibilidad para los que no existe una proporción mínima y que representará un máximo del 30% de la cartera.

El restante 20% del patrimonio del Fondo tiene como propósito proporcionar liquidez a la cartera y una finalidad de cobertura para la gestión eficiente de los riesgos de tipo de interés, divisa y crédito y no afectará negativamente al objetivo de sostenibilidad del Fondo.

A las inversiones en instrumentos financieros derivados no les resultan de aplicación los procedimientos descritos anteriormente para la concesión del objetivo de inversión sostenible. En este caso la Gestora tiene establecido procedimientos para verificar que dichos instrumentos no alteran la consecución del objetivo de inversión sostenible del Fondo, pudiendo utilizarse dichos instrumentos con la finalidad de cobertura, gestión eficiente de la cartera del Fondo de inversión como elemento diversificador y de gestión del Fondo.

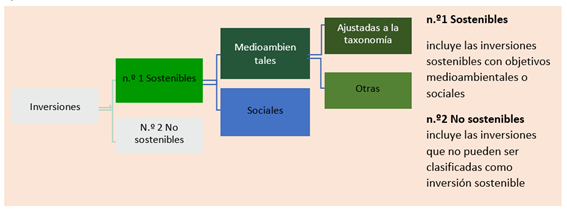

En el siguiente gráfico, los porcentajes relacionados con las inversiones sostenibles (#1) y no sostenibles (#2) se refieren a porcentajes sobre el total de la cartera.

El objetivo sostenible del fondo se integra en el proceso de inversión, el cual se supervisa de forma periódica dando seguimiento al cumplimiento de los requisitos ASG del fondo por los equipos pertinentes. En caso de identificar desviaciones respecto a los criterios se define el plan de acción a seguir, que puede contemplar, entre otras, la monitorización del desempeño a través de fuentes de información públicas y proveedores de datos, actividades de engagement, etc.

La Gestora utiliza los siguientes indicadores para comprobar el cumplimiento del objetivo sostenible del fondo:

– Porcentaje de activos que se consideran inversión sostenible, que es una proporción mínima del 80%.

– Rating ASG medio de la cartera: La calificación / rating ASG mínimo medio de los emisores de los activos de la cartera de inversión directa de contado e IIC con rating, conforme a la metodología propia de la Gestora en el análisis de dichos subyacentes, será de un A- en una escala de 7 niveles (C-, C, C+, B, A-, A y A+, donde A+ refleja el mejor desempeño ASG).

– Rating ASG a nivel emisor: se seleccionan aquellos activos/emisores (públicos y privados) con mejor valoración ASG (por encima de la media en su rating relativo respecto a sector y región) según una metodología de análisis propia de la Gestora, por lo que se invierte en aquellos activos/emisores (públicos y privados) con mejores prácticas de sostenibilidad.

– Indicador de exposición del negocio de los emisores a actividades no permitidas por la política del fondo.

– Indicador de controversias: Se excluyen del universo de inversión aquellas compañías que estén envueltas en controversias consideradas críticas.

Para el caso de la renta fija pública, se excluye las emisiones con bajo desempeño en relación a los derechos políticos y libertades sociales, basándose en cualquiera de los dos siguientes indicadores:

– Democracy Index: Indicador que determina el rango de democracia de 167 países en base a mediciones tales como el proceso electoral y pluralismo, libertades civiles, funcionamiento del gobierno, participación política y cultura política. En una escala de 1 a 10 puntos, se excluyen los países que están por debajo de 6 puntos y se corresponden con regímenes híbridos y autoritarios.

– Estudio Freedom in the World: Indicador que mide el grado de democracia y libertad política en todos los países y en los territorios más importantes en disputa de todo el mundo en una escala de 3 niveles (“No libre”, “Parcialmente libre” y “libre”), se excluyen aquellos países calificados como “No libres”. Este análisis cuantitativo, en determinados casos, se complementa con un análisis cualitativo utilizando información pública de las compañías y a la proporcionada por las propias compañías en las actividades de engagement que realiza la Gestora.

Este análisis cuantitativo, en determinados casos, se complementa con un análisis cualitativo utilizando información pública de las compañías y a la proporcionada por las propias compañías en las actividades de engagement que realiza la Gestora.

Adicionalmente, se monitorizan otros indicadores relacionados con el objetivo de inversión sostenible del Fondo, como, por ejemplo:

– Emisiones de CO2 evitadas (t CO2 equivalentes) que incluye las emisiones de gases de efecto invernadero que, manteniéndose relativamente estables los niveles de actividad, producción o rendimiento, son evitadas gracias a mejoras u optimizaciones en los procesos, la inclusión de nuevas tecnologías, la utilización de tecnologías verdes, etc. Estas reducciones pueden producirse en varios sectores (industria, transporte, etc.).

– Energía renovable producida (MW/h) que refleja la cantidad de energía producida a través de fuentes renovables, tales como la energía solar (fotovoltaica, fototérmica, etc.), eólica, hidráulica, mareomotriz, biomasa, etc.

– Capacidad de energía renovable instalada (MW) que muestra la potencia instalada que proviene de fuentes renovables. La potencia instalada es la capacidad nominal reconocida de una central eléctrica, teniendo en cuenta las limitaciones de sus instalaciones.

– Personas ayudadas (número de personas) que muestra el número de personas a las que se ha prestado o facilitado algún tipo de ayuda, soporte o servicio, ya sea en forma de educación, transporte, empleo, actividad sanitaria, etc.

– Agua procesada (metros cúbicos) que refleja la cantidad de aguas residuales tratadas, aguas recogidas o recuperadas, y las resultantes de cualquier otro proceso destinado a captar o rehabilitar agua para su uso en actividades humanas.

La Gestora se asegura de que los activos en los que invierte el Fondo cumplen con el objetivo de sostenibilidad del Fondo utilizando información ASG proporcionada por proveedores de datos ASG tal como se define en la sección Fuentes y tratamiento de datos.

En este sentido, la Gestora aplica una serie de exclusiones de actividades no alineadas con el objetivo de sostenibilidad del Fondo tal y como se define en el apartado Estrategia de Inversión. Mediante estas exclusiones, la Gestora se asegura de que únicamente se incluyen aquellos emisores que están alineados con la promoción de la sostenibilidad, y que respetan ciertos valores desde el punto de vista ASG.

Del mismo modo, para cumplir con los criterios valorativos de la estrategia ASG de inversión del producto, la Gestora aplica una metodología de análisis propia diseñada internamente por el equipo de ISR (inversión socialmente responsable) de la Gestora, basada en referencias de mercado y en los principales marcos y normas internacionales, para obtener una valoración sobre el desempeño ASG de dichos activos otorgando una calificación/rating ASG al emisor.

Esta metodología de calificación ASG interna de la Gestora identifica más de treinta asuntos ASG clave donde los emisores pueden generar externalidades ambientales o sociales que podrían traducirse en impactos materiales para el emisor, representando así riesgos y potenciales oportunidades.

Estos asuntos ASG se definen en función del impacto relativo de cada industria y su exposición a los riesgos/oportunidades asociados derivados de los cambios en políticas y regulaciones, tecnología, dinámica de la oferta y la demanda y percepciones cambiantes de los grupos de interés. A los factores ASG identificados para cada industria se les asigna un peso dentro del modelo que refleja su relevancia, que se basa en la materialidad de ese factor específico para la industria.

Las tres áreas principales que integran el análisis de calificación ASG son:

Para capturar la gestión de estos factores desde una perspectiva multidimensional, se aplica un marco de evaluación de indicadores basado en distintos ángulos de análisis incluyendo: existencia de políticas, análisis de objetivos, integración de sistemas de gestión, desempeño de factores de rendimiento clave, entre otros. Este marco está basado en la información proporcionada por el proveedor de datos ASG Clarity AI y con base en la metodología de ponderación y análisis de materialidad definida por la Gestora.

Finalmente, para llegar a una calificación final, se agregan los promedios ponderados de cada asunto clave con el fin de obtener las puntuaciones A-S-G y la calificación ASG final. La calificación ASG de cada emisor corresponde a una calificación ASG de peor (C-) a mejor (A+).

Esta información está disponible en la herramienta de gestión de la Gestora (Aladdin) para que los gestores y otras partes implicadas puedan consultarla en cualquier momento del ciclo de inversión.

Para más información sobre cómo la Gestora integra esta información en sus políticas, puede consultar https://www.santanderassetmanagement.com/es/sostenibilidad

Para evaluar la consecución del objetivo de sostenibilidad de este Fondo, la Gestora se basa en los datos recopilados y proporcionados por proveedores externos de datos ASG que son analizados internamente por un equipo especializado.

Específicamente, la Gestora utiliza datos proporcionados por Clarity AI para construir su propia calificación ASG tal y como se describe en la sección Métodos. También utiliza este proveedor para datos de exposiciones a determinados sectores controvertidos y los indicadores de principales incidencias adversas. En cambio, la Gestora utiliza los datos proporcionados por Sustainalytics para el análisis de controversias y cumplimiento con estándares de referencia como el Pacto Mundial de Naciones Unidas y las Líneas Directrices de la Organización de Cooperación y Desarrollo Económicos (OCDE) para Empresas Multinacionales. Finalmente, la Gestora utiliza otros proveedores de datos ASG para su análisis de inversión sostenible como los datos facilitados por MSCI para el análisis de los ingresos de las empresas alineados con los Objetivos de Desarrollo Sostenible y las bases de datos de bonos verdes, sociales, o sostenibles provistas por Nasdaq o Refinitiv.

A su vez, los proveedores externos utilizan una variedad de fuentes como, por ejemplo, datos de otros proveedores generalistas y especializados que analizan información de fuentes públicas, medios de comunicación, ONG, bases de datos gubernamentales, información sobre las compañías (informe de sostenibilidad, informe anual, etc.) y métricas estimadas a través de modelos internos. En este sentido, la proporción de datos estimados varía conforme a la información recogida y analizada por los proveedores externos de datos ASG utilizados por la Gestora.

La manera en la que se trata los datos es informatizada, y la calidad de los datos se controla y procesa en dos niveles:

Además, el desempeño ASG de los emisores es objeto de un seguimiento sistemático y continuo por parte del equipo ISR de la Gestora, incluyendo un seguimiento continuo de las potenciales discrepancias identificadas por los gestores entre el conocimiento que se tiene del emisor y los datos considerados dentro del modelo proporcionado por los proveedores. La información se refleja en una revisión de los indicadores y puede desencadenar procesos de engagement con determinados emisores.

Con el fin de proporcionar el análisis más actualizado, los indicadores se calculan semanalmente y los emisores cuyos datos cambian con frecuencia (por ejemplo, por la aparición de controversias) son objeto de un seguimiento sistemático.

La principal limitación que encuentra la Gestora con respecto a nuestra metodología y fuentes de datos es la falta de divulgación en materia de sostenibilidad por parte de los emisores. Esta ausencia se hace más notable en determinadas geografías donde la Gestora invierte por la falta de regulación vinculante en materia de reporte de sostenibilidad. Para hacer frente a este desafío, la Gestora utiliza varios proveedores de datos, habiendo analizado las fortalezas y debilidades de cada uno de ellos.

Para el análisis del cumplimiento del mandato del Fondo, la Gestora obtiene información de proveedores de datos externos de acuerdo con la metodología expuesta en el apartado Fuentes y tratamiento de datos

En este contexto, la Gestora espera que los emisores informen sobre aspectos de ASG que sean relevantes para su modelo de negocio y que puedan tener una influencia sustancial en el análisis y las decisiones de los inversores y otras partes interesadas. Además, la Gestora busca maximizar el desempeño ASG en los temas más relevantes para cada sector siempre que sea posible a través de la estrategia de inversión del Fondo.

La Gestora realiza un análisis periódico de la cobertura y calidad del dato para solventar las limitaciones en la disponibilidad y calidad de datos de los indicadores y, a su vez, asegurar la robustez y fiabilidad de los indicadores e integrar esta información en la gestión

En caso de que la Gestora no cuente con la suficiente información ASG de alguno de los subyacentes del Fondo, el equipo de ISR sería el encargado de realizar un análisis adhoc que podría incluir acciones específicas de engagement en materia de transparencia y desempeño ASG y cuyos resultados serían revisados por parte del área de cumplimiento local. Estas limitaciones no alteran la consecución del objetivo de sostenibilidad del Fondo.

Específicamente, para en caso de las principales incidencias adversas del Fondo, la Gestora trabaja con una disponibilidad y calidad de datos para los indicadores limitada. Por este motivo, se realiza un análisis periódico, mediante la colaboración con emisores y proveedores de datos, de la cobertura y calidad del dato para asegurar la robustez y fiabilidad de los indicadores e integrar esta información en la gestión.

La Gestora realiza revisiones de diligencia debida de los datos internos y externos de forma continua y evalúa de manera periódica si los proveedores de datos utilizados pueden mejorar la cobertura de datos ASG, los modelos de selección de fuentes y los algoritmos de análisis de datos para reducir posibles incoherencias.

Los criterios ASG del fondo se integran en el proceso de inversión, el cual se supervisa de forma periódica dando seguimiento al cumplimiento de los requisitos ASG del fondo por los equipos pertinentes. En caso de identificar desviaciones respecto a los criterios se define el plan de acción a seguir, que puede contemplar, entre otras, la monitorización del desempeño a través de fuentes de información públicas y proveedores de datos, actividades de engagement y voto, etc.

Además, para la supervisión del cumplimiento del mandato del fondo, el equipo de Riesgos y Cumplimiento realiza controles intradía y al cierre de día para que, en caso de detectar algún incumplimiento en los requisitos del universo invertible y/o del mandato, se tomen las acciones correctivas necesarias (comunicación con el equipo ISR, elevar al comité correspondiente, entre otros).

La Gestora lleva a cabo acciones de Engagement (compromiso) y la de Voto en los casos en los que la tipología de activos lo permita (acciones), que están alineadas con las características sociales y ambientales del Fondo y con las Política de Engagement y Voto de la Gestora que resulten de aplicación, incluidos los procedimientos de gestión aplicables a los litigios relacionados con la sostenibilidad en las empresas en las que se invierte. Con estas actividades, que consisten en el diálogo y la implicación con las compañías en las que se invierte, la Gestora busca un doble objetivo. Por un lado, comprender en profundidad el modelo de negocio de las compañías, sus riesgos y oportunidades y, por otro lado, promover el cambio, de forma que mejore la estrategia, la gestión y el reporte de los aspectos ASG materiales para cada compañía, lo que contribuye a proteger el valor de las inversiones de la Gestora y a gestionar las incidencias adversas de las mismas.

Las políticas de implicación de la Gestora están disponibles en: Sostenibilidad – Santander Asset Management España

Para la gestión de este Fondo no se ha establecido un índice de referencia específico para medir la alineación de la cartera con el objetivo de inversión sostenible.