Ventajas de las aportaciones periódicas a planes de pensiones

Una de las principales cuestiones a las que nos enfrentamos cuando queremos invertir es dónde invertir y cuándo hacerlo.

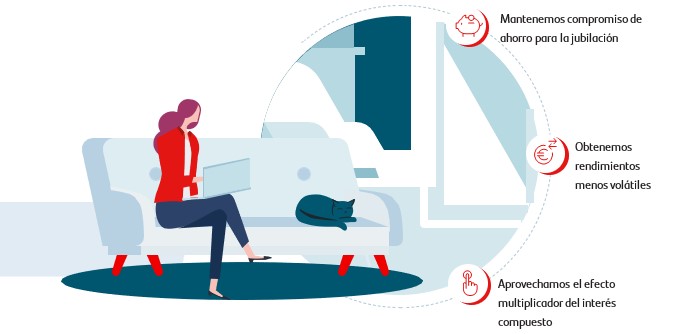

Los partícipes de planes de pensiones pueden realizar dos tipos de aportaciones, bien mediante una única aportación al año o bien mediante aportaciones periódicas a lo largo del año. Las aportaciones periódicas ofrecen rendimientos menos volátiles y ayudan a mantener el compromiso de planificar la jubilación.

En el caso de las aportaciones periódicas, haciéndolas de forma mensual, conseguimos varios objetivos:

- Reducir la estacionalidad y diversificar riesgos de mercado. Al repartir durante el año las aportaciones, disminuye el riesgo de invertir en un único momento, ya que así se consigue amortiguar los posibles vaivenes del mercado y reducir la volatilidad de la rentabilidad de las inversiones. Así, haciendo aportaciones periódicas a lo largo de 12 meses en vez de una única aportación a final de año, el precio final de compra será el promedio de esas 12 aportaciones de forma que la inversión no quedará condicionada a un único momento de compra.

- Adquirir el hábito del ahorro. Si se consigue automatizar la aportación económica mes a mes, se logra que el ahorrar se convierta en una costumbre, en un hábito que se haga de forma natural y sin que suponga un gran esfuerzo. De esta forma, se construye y acumula un patrimonio poco a poco, apartando una cantidad concreta de los ingresos de cada mes por pequeña que sea que se destinará a ahorrar y, al hacerlo de forma recurrente y automatizada, se acabará convirtiendo en un hábito de ahorro, sin el esfuerzo que implica la toma de decisiones en cuanto a inversión y con la tranquilidad de no perder las posibles oportunidades que ofrezcan los mercados financieros.

- Aprovechar el interés compuesto. El interés compuesto consiste en reinvertir los beneficios que genera el dinero invertido inicialmente. Con el interés compuesto los beneficios obtenidos al final de cada periodo se añaden al capital inicial y, por lo tanto, no se retiran, sino que debido al efecto multiplicador los intereses se vuelven a invertir para que el patrimonio crezca más rápido. Esto es lo que financieramente se denomina capitalización.

- Flexibilidad. Las circunstancias personales pueden cambiar en cualquier momento, por eso la flexibilidad es una de las ventajas adicionales de las aportaciones periódicas, ya que se pueden incrementar, disminuir o cancelar en cualquier momento. Es decir, el inversor decide cuándo y cuánto. Es más, una vez más el tiempo cobra más importancia, si se prioriza el cuándo por encima del cuánto. Esto significa que haciendo aportaciones periódicas mínimas se podría optimizar mejor los ahorros y acabar teniendo más capital que invirtiendo cantidades muy superiores pero de forma más tardía gracias al interés compuesto.

Límite máximo de aportación anual a planes de pensiones:

El máximo de aportación anual que por ley puede hacer un partícipe a planes de pensiones es de 1.500€.

De ese límite financiero, será deducible en el ejercicio fiscal en que se realicen las aportaciones la menor de las siguientes cantidades:

- 1. 500€ anuales (a cualquier plan de pensiones).

- El 30% de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

En el caso de Planes de Pensiones de Empleo promovidos por empresas, esta cantidad se verá incrementada en 8.500€ siempre que provenga de contribuciones empresariales. Si la empresa no aporta 8.500€, el trabajador podrá aportar una cantidad adicional al plan de pensiones de empleo, siempre que tal aportación sea igual o inferior a la aportación de la empresa. A estos efectos, las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador.

Notas: (*) Este límite de 2.000€ aplica para el ejercicio 2021 pero, según el Anteproyecto de Ley de Presupuestos Generales del Estado para 2022, todo apunta a que este límite podría pasar de 2.000€ a 1.500€ en 2022. (**) Este límite de 8.000€ aplica para el ejercicio 2021 pero, según el Anteproyecto de Ley de Presupuestos Generales del Estado para 2022, todo apunta a que este límite podría pasar de 8.000€ a 8.500€ en 2022.

El presente contenido está concebido con carácter informativo y en ningún caso constituye un elemento contractual, ni una recomendación, ni asesoramiento personalizado, ni oferta, ni solicitación. Se debe consultar el DDFP (Documento de Datos Fundamentales para el Partícipe) antes de tomar cualquier decisión de inversión, suscripción o compra de acciones o participaciones o desinversión en www.santanderassetmanagement.es o a través de los comercializadores autorizados, que deberán entregar la información legal del fondo conjuntamente con esta documentación. No se ha comprobado que los datos contenidos en este documento respondan a los requisitos de comercialización de todos los países de venta ya que solo se trata de un documento de información y no de comercialización del producto. Este producto no puede comercializarse a personas estadounidenses o residentes en Estados Unidos. Para cualquier información relativa al producto puede dirigirse a SANTANDER PENSIONES, S.A. EGFP (Paseo de la Castellana, 24, 28046 Madrid, sociedad gestora registrada en la Dirección General de Seguros (DGS) con el número G-0080.

El Depositario de los fondos es Caceis Bank Spain, S.A.U. (Parque Empresarial La Finca. Paseo Club Deportivo 1 – Edificio 4, Planta 2. 28223. Pozuelo de Alarcón. Madrid). La inversión en planes de pensiones u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. La categoría de riesgo 1 de un fondo, no significa que la inversión esté libre de riesgo.

Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es recomendable pedir asesoramiento personalizado al respecto antes de tomar ninguna decisión de inversión. La información contable o de mercado incluida en este documento ha sido recopilada de fuentes que SANTANDER PENSIONES, S.A. EGFP considera fiables, aunque no ha confirmado ni verificado su exactitud o que sea completa. SANTANDER PENSIONES, S.A. EGFP no asume responsabilidad alguna por el uso de la información contenida en este documento.