Seguros colectivos de jubilación

Es un instrumento de previsión complementaria que puede dirigirse a un grupo predeterminado de empleados o directivos de una empresa, con el fin de aumentar su grado de motivación, constituir un elemento de retención o albergar excesos de aportaciones que legalmente no pueden integrarse en un plan de pensiones de empleo.

Permite canalizar el ahorro de una forma óptima desde el punto de vista financiero y fiscal de previsión colectiva.

A través de este seguro colectivo de jubilación, el empleado puede reducir su base imponible al no imputar la empresa las aportaciones que pudiera realizar el propio empleado, vía retribución flexible.

Principales beneficios para la empresa:

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

|

Fidelización del colectivo. |

No existe límite de aportaciones o primas. |

El Tomador del seguro tiene el control sobre las inversiones, por lo que puede cambiar el tipo de inversión de la póliza. |

Posibilidad de diferir la fiscalidad al momento del cobro de la prestación, tanto para la empresa como para el empleado. |

Seguro colectivo de jubilación, a fondo:

¿A quién está destinado?

Se destina a empleados con relación laboral directa con la empresa que promueve el compromiso por pensiones y pueden ser de tres tipos:

- Por el exceso de aportación al plan de pensiones.

- Por destinarlo a un determinado colectivo de la empresa sin necesidad de hacerlo extensivo a toda la plantilla laboral.

- Como sistema de previsión social para toda la empresa.

¿Cómo se financia?

La financiación de este tipo de productos es siempre a través de la empresa como tomador del seguro, y puede ser:

- Individual: El empleado es el que realiza la aportación (prima) destinando parte de su retribución bruta al ahorro.

- Empresarial: Es la empresa quien realiza el 100% de la aportación en favor del empleado.

- Mixta: Cofinanciada por el trabajador y por la empresa con el reparto que establezcan en su propio reglamento.

¿Por qué un seguro colectivo de jubilación?

Desde el punto de vista social:

- El activo más importante de una empresa está constituido por sus recursos humanos, y una de las mejores fórmulas de estímulo e incentivación de su personal consiste en facilitar su bienestar futuro.

- Aumenta y vincula la integración del empleado en la empresa.

- Es un instrumento importante de motivación, captación y retención de personal cualificado.

- El personal de la empresa es cada día más consciente de que la cuantía de la pensión de la Seguridad Social va a suponer menores ingresos en la etapa de su jubilación.

- Optimizar la retribución del empleado sin un mayor coste salarial.

- La gestión administrativa y operativa es muy ágil y cómoda.

- Permite a la empresa elegir a los empleados que se beneficien de este producto y mantener el patrimonio acumulado a favor del empleado o rescatarlo por parte de la empresa en caso de extinción de la relación laboral.

Desde el punto de vista fiscal:

- Las aportaciones de la empresa no están sujetas a retención a cuenta del IRPF, ni aumentan el porcentaje o el tipo de dicha retención.

- Las aportaciones de la empresa, aunque de forma diferida, son íntegramente deducibles como gasto en el impuesto de sociedades.

- Diferimiento en la tributación. Al no imputarse las primas, el pago de impuestos se efectuará en el momento del cobro de la prestación. (hasta 100 mil euros de aportación, según normativa vigente).

- En caso de fallecimiento, tributación por sucesiones para los beneficiarios y no por IRPF como en Planes de Pensiones.

- No existe límite de aportación.

Desde el punto de vista legal:

Las Pólizas de Instrumentación de compromisos por pensiones son sistemas de previsión amparados por una legislación específica, que les proporciona el rigor y control necesarios para garantizar su viabilidad, y el cumplimiento de los fines para los que fue establecido el propio esquema de previsión.

Desde el punto de vista financiero:

- El tomador del seguro tiene el control sobre las inversiones de las provisiones matemáticas de su póliza, pudiendo establecer su propia estrategia de inversión dentro de las diferentes opciones de inversión previstas.

- Permite una rápida capacidad de maniobra ante situaciones cambiantes en los mercados financieros.

- Existe una amplia gama de productos y numerosas posibilidades de inversión en función del patrimonio de la póliza.

- Es un instrumento muy flexible, que adapta su diseño a las características y necesidades de los compromisos de cada empresa.

Y además ofrecemos:

- Asesoramiento en la definición del mandato de inversiones (en base al perfil de riesgo colectivo), introducción a nuevas propuestas y adaptación a cambios en el mercado financiero.

- Optimización continúa del mandato de inversiones.

- Presentación de los resultados de la cartera, perspectivas macroeconómicas y propuestas de inversión.

- Presentación comparativas de mercado.

- Servicio de “Banca Privada” para colectivos.

¿Qué coberturas se pueden contratar?

Se pueden contratar coberturas de riesgo complementarias a la de fallecimiento, como la de invalidez.

La cobertura de fallecimiento es el valor del fondo más una cantidad mínima que se establece en 600€, con un mínimo de un 1,01% del fondo individual acumulado, como cantidad adicional a la provisión matemática que tuviera el asegurado a la fecha de la contingencia.

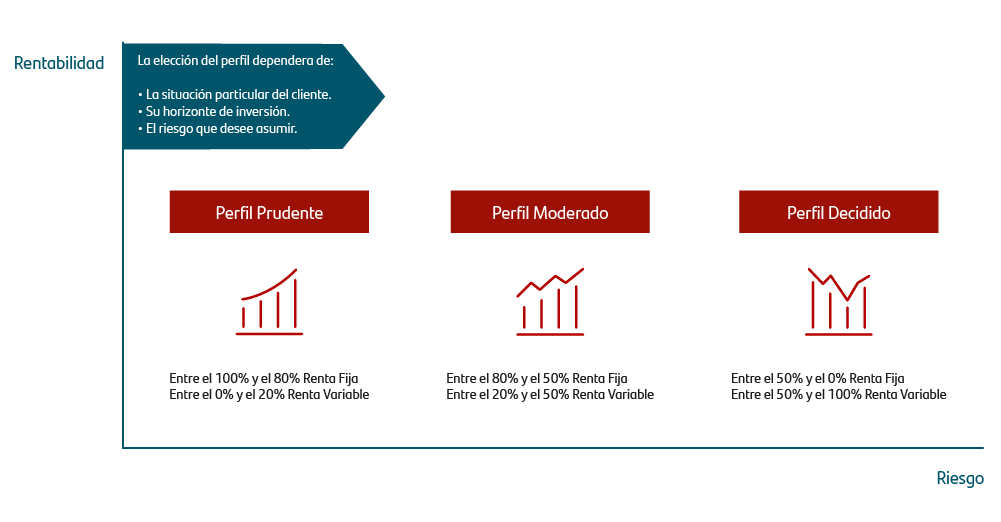

Posibilidades de inversión

El Tomador del Seguro podrá optar por intervenir en mayor o menor grado en la toma de decisiones de las estrategias de inversión y de los activos en los que se invierte el patrimonio de la póliza.

Ofrecemos diferentes perfiles de inversión con una distribución de activos diversificada y eficiente, para que la empresa pueda elegir aquel que mejor se adapte a sus preferencias de riesgo.

Ejemplo Perfiles de Inversión

El perfil seleccionado no tiene por qué ser estático en el tiempo. Como el colectivo y la situación de los mercados pueden cambiar, el perfil de la póliza podrá cambiar, sin que esto suponga un coste para el tomador o asegurados

El presente contenido está concebido con carácter informativo y en ningún caso constituye un elemento contractual, ni una recomendación, ni asesoramiento personalizado, ni oferta, ni solicitación. Se debe consultar el DDFP (Documento de Datos Fundamentales para el Partícipe) antes de tomar cualquier decisión de inversión, suscripción o compra de acciones o participaciones o desinversión en www.santanderassetmanagement.es o a través de los comercializadores autorizados, que deberán entregar la información legal del fondo conjuntamente con esta documentación. No se ha comprobado que los datos contenidos en este documento respondan a los requisitos de comercialización de todos los países de venta ya que solo se trata de un documento de información y no de comercialización del producto. Este producto no puede comercializarse a personas estadounidenses o residentes en Estados Unidos. Para cualquier información relativa al producto puede dirigirse a SANTANDER PENSIONES, S.A. EGFP (Paseo de la Castellana nº24 – 28006 – MADRID, sociedad gestora registrada en la Dirección General de Seguros (DGS) con el número G-0080.

El Depositario de los fondos es Caceis Bank Spain, S.A.U. (Parque Empresarial La Finca. Paseo Club Deportivo 1 – Edificio 4, Planta 2. 28223. Pozuelo de Alarcón. Madrid). La inversión en planes de pensiones u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. La categoría de riesgo 1 de un fondo, no significa que la inversión esté libre de riesgo.

Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es recomendable pedir asesoramiento personalizado al respecto antes de tomar ninguna decisión de inversión. La información contable o de mercado incluida en este documento ha sido recopilada de fuentes que SANTANDER PENSIONES, S.A. EGFP considera fiables, aunque no ha confirmado ni verificado su exactitud o que sea completa. SANTANDER PENSIONES, S.A. EGFP no asume responsabilidad alguna por el uso de la información contenida en este documento.