El Tomador del Seguro podrá optar por intervenir en mayor o menor grado en la toma de decisiones de las estrategias de inversión y de los activos en los que se invierten su Fondo Acumulado.

Podemos ofertar diferentes opciones de inversión para que el Tomador del Seguro (empresa) pueda optar por definir los porcentajes a invertir en función de su aversión o afinidad al riesgo.

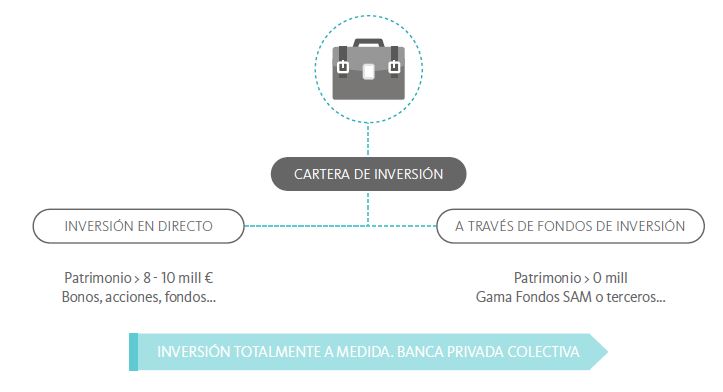

En este sentido, en función del patrimonio que tenga la póliza, la cartera de inversión podría ejecutarse de dos maneras, según el siguiente esquema:

Si el patrimonio de la póliza no superara la cantidad objetiva de más de 8 millones de euros, la cartera debería materializarse a través de participaciones en fondos de inversión, permitiendo el adecuado cumplimiento del principio de diversificación.

Santander Asset Management junto el propio Tomador, llevarán a cabo el asesoramiento de inversiones inicial, la selección de fondos más apropiada y una gestión dinámica de la misma; puede ser modificada en cualquier momento según las condiciones del mercado.

En base a las preferencias del Tomador en materia de inversiones, de común acuerdo se deberá establecer un Mandato de Gestión que se instrumentará mediante la compra de participaciones de los fondos de inversión propuestos y elegidos. El cambio de fondos se podrá realizar cuantas veces se estime oportuno.

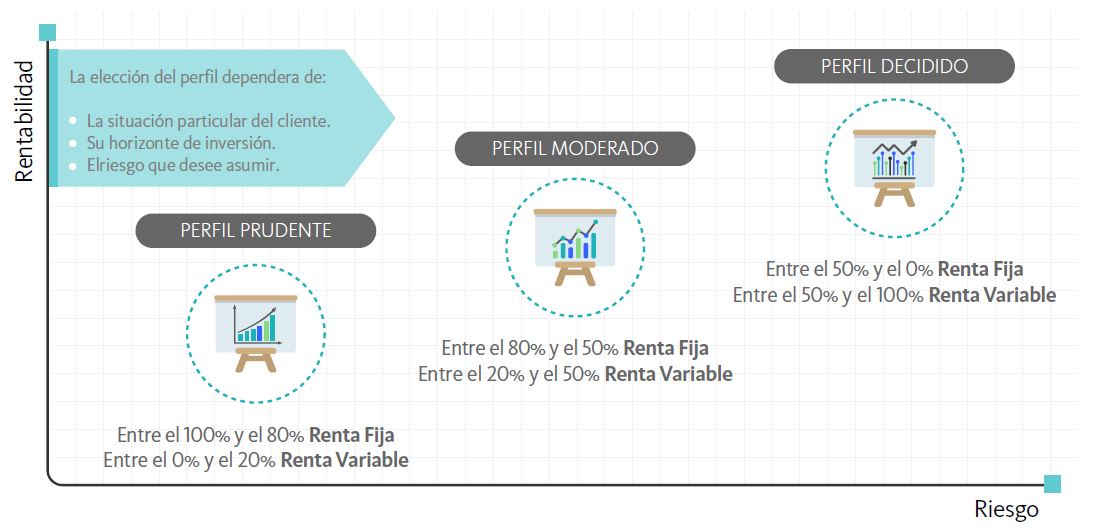

En este sentido, indicar, que desde Santander Asset Management disponemos de una amplia gama de fondos con distintos perfiles de riesgo y con una diversificación adecuada que permita obtener una alta rentabilidad con un riesgo controlado.

Realizamos una distribución de activos eficiente accediendo a un gran universo de activos con una diferente correlación entre si y que al combinarlos de forma adecuada, se obtiene una cartera eficiente.

Tenemos acceso a los mejores fondos de inversión de terceros, muchos de los cuales tienen carácter institucional y no tienen permitido el acceso los inversores particulares. Invierte por tanto en vehículos a los que no tiene acceso el inversor particular.

A continuación exponemos algunos ejemplos de “mix de riesgo” que podemos obtener a través de una adecuada cesta de fondos que permitirá encontrar el perfil de riesgo que está dispuesto a asumir el colectivo:

Esta propuesta no es en modo alguno excluyente, ya que existen otras alternativas posibles que podríamos presentar en su caso.

Así mismo, indicar que para este tipo de pólizas, no aplicamos ningún coste por cambios de la política de inversión de la cartera, es decir, por sustituir los fondos que instrumentan dicha cartera, siendo ilimitado el número de cambios que puedan producirse anualmente. En cualquier caso, lo normal en este tipo de pólizas, al ser una inversión a largo plazo, salvo condiciones muy volátiles de mercado, no suelen producirse más de dos o tres cambios máximo al año.