Conflicto en Oriente Medio - Comienza la temporada de resultados empresariales y el mercado continúa pendiente de Ormuz

Nota de Mercados - Escenario para los mercados, menos riesgo geopolítico y comienzo de la era Warsh.

Madrid, 29 de junio de 2026

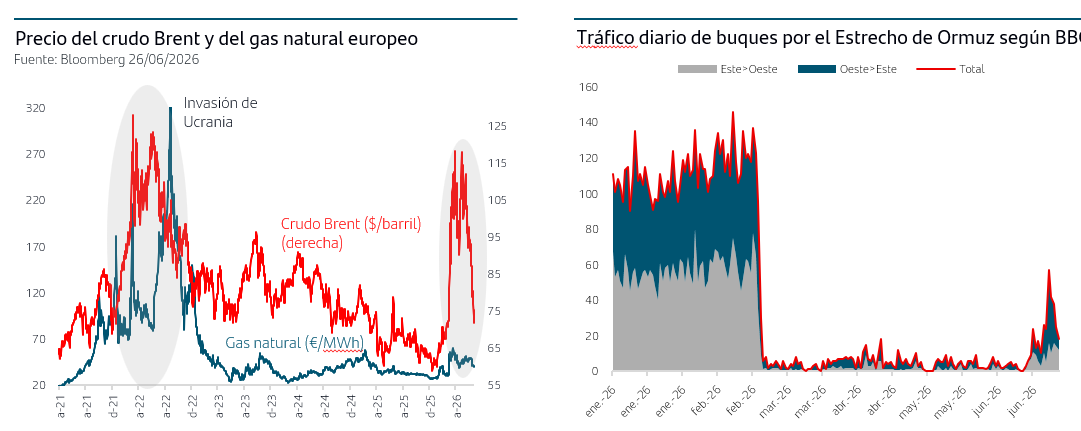

1. El Estrecho de Ormuz comienza a recuperar la normalidad: se reduce el riesgo energético

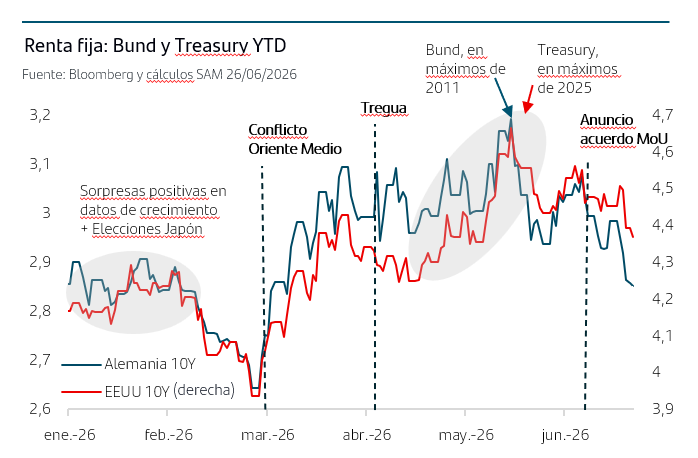

El acuerdo (Memorandum of Understanding, MoU) firmado por EE.UU. e Irán el 18 de junio ha tenido los efectos deseados ya que finalmente se ha reabierto el Estrecho de Ormuz por primera vez desde el inicio del conflicto. Esto supone un paso clave hacia la normalización del mercado energético ya que entre el 22 y el 28 de junio, más de 220 buques han cruzado el Estrecho de Ormuz. La recuperación del tránsito marítimo ha contribuido a reducir la prima de riesgo geopolítico incorporada al precio del petróleo, situando el Brent en el entorno de los 72 dólares por barril, niveles similares a los registrados a finales de febrero, antes del estallido del conflicto.

Esta evolución contribuye a despejar las perspectivas para el crecimiento y la inflación en los próximos trimestres, al reducir el principal foco de incertidumbre de la economía mundial. En este contexto, parte del impacto del encarecimiento del petróleo ya se ha reflejado en las decisiones de política monetaria de estos meses —como la subida de tipos del BCE para aproximar su política a una posición más neutral—, mientras que los próximos datos macroeconómicos permitirán evaluar con mayor precisión hasta qué punto el repunte del precio del crudo durante el conflicto se ha trasladado a la actividad económica y a la inflación.

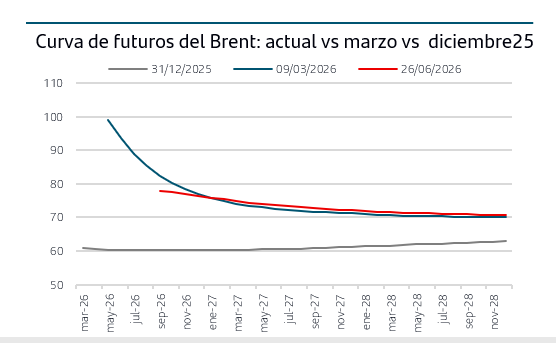

A pesar de la fuerte caída registrada por el precio del petróleo en el mercado al contado, la curva de futuros continúa situándose claramente por encima de los niveles observados antes del inicio del conflicto, lo que sugiere que el mercado sigue incorporando una prima de riesgo geopolítico superior a la existente a finales del pasado año.

No obstante, de cara a los próximos meses también comienzan a aparecer factores que podrían favorecer un aumento de la oferta mundial de crudo.

Por un lado, la progresiva normalización de las exportaciones iraníes tras el levantamiento de las sanciones y, por otro lado, las crecientes tensiones dentro de la OPEP en torno a las cuotas, que ya han provocado la salida de Emiratos Árabes Unidos, con el objetivo precisamente de aumentar su producción. En conjunto, todo ello apunta a un mercado en el que la geopolítica seguirá incorporando una cierta prima de riesgo, pero donde empiezan a surgir factores que podrían contribuir a moderar los precios del petróleo en los próximos trimestres.

2. La Fed bajo la era Warsh

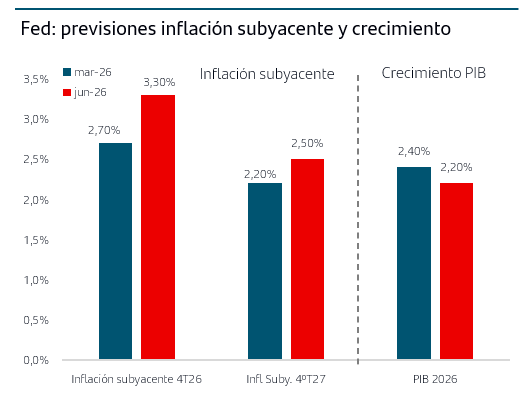

La primera reunión presidida por Kevin Warsh ha supuesto un cambio relevante en el foco, tono y estrategia de comunicación de la Reserva Federal. Tal como esperaba el mercado los tipos de interés se mantuvieron sin cambios, pero la clave estuvo en los mensajes de Warsh. El nuevo presidente dejó claro que la prioridad de la institución vuelve a ser la estabilidad de precios, en un contexto en el que la inflación continúa por encima del objetivo del 2% cinco años después de su repunte inicial.

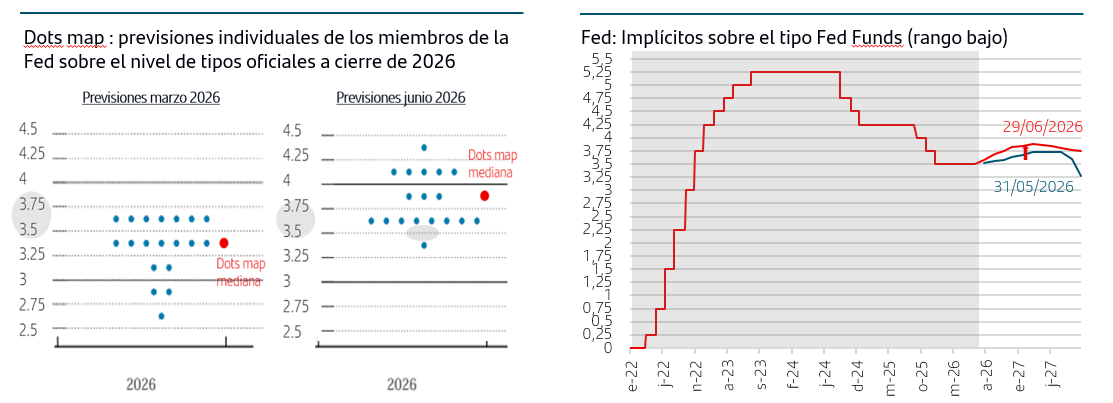

Las nuevas previsiones del Comité (que incluían una mínima revisión a la baja del PIB 2026) ajustaron al alza la inflación esperada para 2026 y 2027 y mostraron una mayor predisposición hacia tipos de interés más elevados a finales de este año (dots map) respecto a las estimaciones publicadas en marzo.

Además, la Fed eliminó de su comunicado las referencias que orientaban al mercado sobre los posibles movimientos futuros de los tipos de interés (forward guidance), reforzando así una estrategia más dependiente de la evolución de los datos económicos. Este cambio también parece apuntar a una evolución de la denominada función de reacción de la Reserva Federal, es decir, de los criterios que utiliza el banco central para decidir cuándo subir, mantener o bajar los tipos de interés.

Por tanto, en esta nueva etapa, los mercados dispondrán de menos indicaciones previas sobre las decisiones de política monetaria y deberán prestar una mayor atención a la evolución de la inflación y del resto de indicadores económicos para anticipar los próximos movimientos de la Fed.

Principales mensajes de Warsh

- La inflación es la prioridad absoluta

- Warsh sitúa la estabilidad de precios en el centro del mandato de la Fed.

- Mensaje recurrente: la inflación lleva cinco años por encima del objetivo y debe volver al 2%.

- Menos guías, más dependencia de los datos

- Desaparecen las indicaciones que orientaban sobre el próximo paso de la política monetaria.

- Warsh cuestiona el valor del “dot map” y no envía sus previsiones.

- Sesgo más restrictivo que bajo Powell

- El Comité no debate recortes de tipos y las previsiones SEP reflejan mayor riesgo de tipos más altos.

- La política monetaria solo parece claramente restrictiva en el ámbito de la vivienda.

- Revisión del marco operativo de la Fed

- Creación de cinco grupos de trabajo:

- Comunicación

- Datos

- Balance

- Productividad y empleo

- Marco de inflación

- Creación de cinco grupos de trabajo:

Otro de los aspectos más interesantes de la comparecencia de Warsh fue su visión sobre el impacto de la IA. El nuevo presidente se mostró claramente optimista sobre la capacidad de esta tecnología para aumentar la productividad, elevar el crecimiento potencial de la economía estadounidense y ampliar la capacidad productiva en los próximos años.

Sin embargo, evitó vincular esas mejoras futuras con la evolución de la inflación actual. Su mensaje fue que la Fed no debe confiar en ganancias de productividad todavía no observadas para justificar una mayor tolerancia con una inflación que sigue siendo elevada. En otras palabras, Warsh considera que la IA puede convertirse en una fuerza desinflacionista a largo plazo, pero entiende que la prioridad inmediata sigue siendo devolver la inflación al objetivo del 2%.

En suma, la llegada de Warsh parece inaugurar una etapa en la que la Reserva Federal estará más centrada en recuperar plenamente la estabilidad de precios y menos en orientar al mercado sobre sus próximos pasos. Con una inflación todavía por encima del objetivo, este cambio de enfoque ha reforzado las expectativas del mercado de que la política monetaria pueda endurecerse si las presiones sobre los precios persisten. Como consecuencia, la evolución de la inflación y del resto de indicadores macroeconómicos cobrará aún más importancia para los inversores y los mercados serán previsiblemente más sensibles a la publicación de datos económicos.

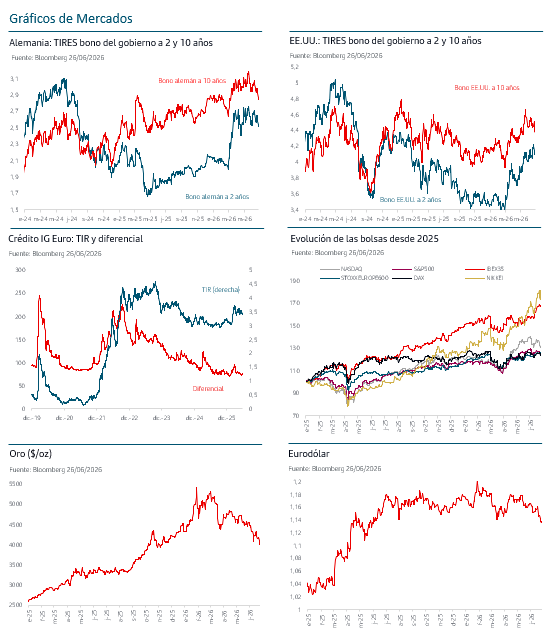

Visión de mercados y estrategia de inversión

La economía mundial sigue en la fase expansiva del ciclo, con un ritmo de crecimiento desigual por regiones. El escenario ha mejorado en las últimas semanas y especialmente tras el Acuerdo (MoU): los riesgos asociados a los precios energéticos se han reducido claramente.

No obstante, la inflación continúa siendo el principal factor de incertidumbre. El shock energético sufrido en estos meses ya ha condicionado la trayectoria del BCE con una subida de +25pb en junio y sigue condicionando las próximas decisiones de los bancos centrales. En EE.UU. se añade el inicio de la “era Warsh” con nueva política de comunicación y revisión de otros procesos de la Fed.

En este contexto, el equilibrio entre riesgos y oportunidades es hoy más favorable, si bien gran parte de este escenario ya incorporado en las cotizaciones de los activos financieros y por ello las valoraciones de los mercados dejan un margen reducido para potenciales decepciones.

La diversificación y la gestión activa siguen siendo claves, y nuestra estrategia de inversión sigue avanzando en la rotación a un enfoque de mayor apetito por el riesgo, si bien manteniendo gestión prudente y un sesgo selectivo con preferencia por activos de calidad, carry y diversificación. En este contexto en el que no podemos descartar que surjan algunos episodios de volatilidad, el horizonte temporal de las inversiones adquiere aún mayor relevancia, ya que el ruido de corto plazo puede influir en la toma de decisiones.

Consideramos que se mantiene el atractivo de los mercados monetarios ya que siguen ofreciendo TIRES que no se registraban desde septiembre 2024. En renta fija, mantenemos la preferencia por el crédito de grado de inversión (investment grade) en un contexto de solidez de las empresas, fuerte apetito inversor por el activo y TIRES que han recuperado niveles del verano de 2024. Gestionamos la duración de forma táctica, priorizando la calidad y la resiliencia.

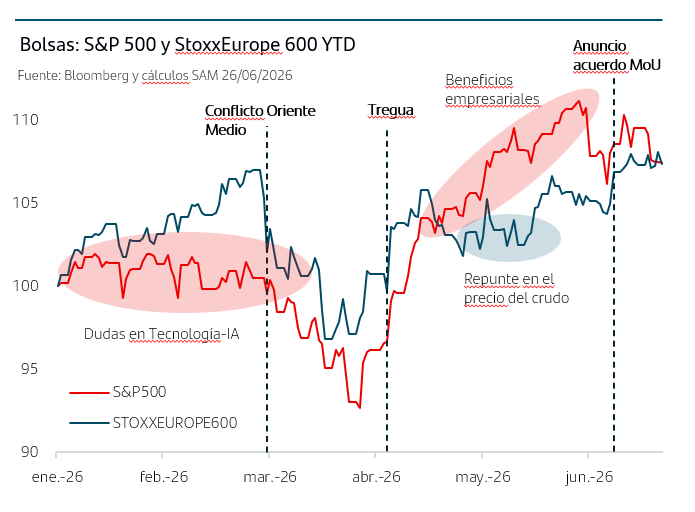

En renta variable, mantenemos la visión positiva sobre la bolsa de EE.UU. a la vez que, tras el MoU, mejoramos la visión sobre la renta variable de Europa, Japón y Asia emergente, apoyados en la mejora del ciclo de beneficios y la inversión ligada a la IA. A nivel sectorial, sigue destacando el atractivo de los sectores de tecnología, financiero y energía, a la vez que tenemos una visión más constructiva sobre industriales como una de las principales beneficiarias de la ampliación del ciclo de inversión.

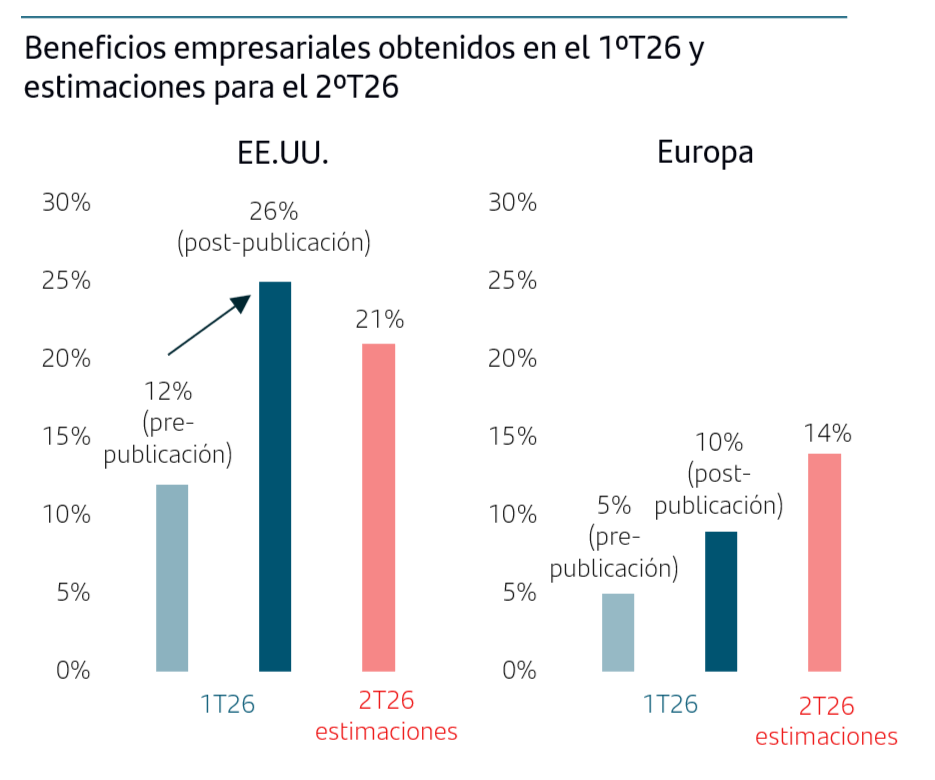

En la medida en la que continúe reanudándose progresivamente el tráfico por el Estrecho de Ormuz, el foco de los mercados se centrará progresivamente hacia la publicación de resultados del 2ºT26 (que se inicia a mediados de julio) y volverá a ser la principal referencia para valorar la fortaleza del ciclo empresarial. Las expectativas continúan siendo muy positivas, con un crecimiento estimado de los beneficios del 21% en EE.UU. y del 14% en Europa, apoyado tanto en la fortaleza mostrada por las compañías durante el primer trimestre como en las previsiones que ellas mismas han trasladado para el conjunto del año.

Las importantes revisiones al alza de estimaciones de beneficios para próximos trimestres (apoyadas en un fuerte 1T26) permite, además, que las valoraciones bursátiles sean hoy menos exigentes que a comienzos de año, pese a las subidas que acumulan las bolsas. Aunque una parte muy relevante de este crecimiento seguirá concentrándose en las compañías vinculadas a la IA, también continúa ampliándose el número de sectores que contribuyen al crecimiento de los beneficios, reforzando la solidez del ciclo empresarial.

Mantenemos una visión positiva sobre la temática de la IA y sectores relacionados/beneficiados. Las caídas registradas en las últimas semanas responden, en nuestra opinión, a una toma de beneficios tras el intenso rally iniciado a finales de abril. La dinámica actual guarda muchas similitudes con la observada el pasado mes de febrero que dio paso posteriormente a una temporada de resultados que volvió a superar las expectativas y confirmó que las inversiones realizadas por las compañías se van traduciendo en un crecimiento tangible de ingresos y beneficios.

Además, mantenemos visión favorable en oro, materias primas y dólar como elementos de diversificación y cobertura frente a riesgos macroeconómicos e inflacionistas junto con una visión positiva en metales industriales como temática estructural.

¿Qué apuntan los últimos datos macro publicados?

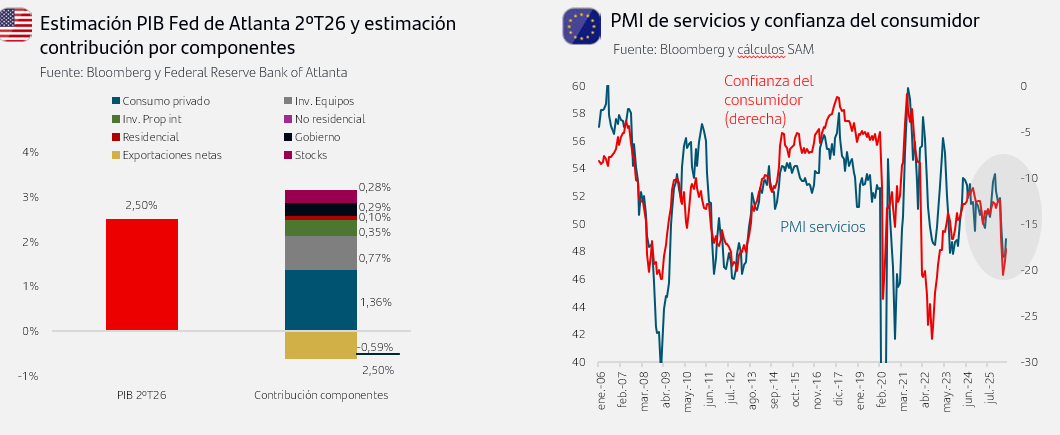

En EE.UU. los datos de actividad siguen apuntando a un sólido crecimiento del PIB en el 2ºT26, en torno al 3%. El consumo privado sigue mostrando resistencia y la inversión empresarial se está beneficiando del buen comportamiento de los equipos y la propiedad intelectual. Además, los datos de PMIs apuntan que la actividad manufacturera se mantiene en territorio de expansión.

En la Eurozona, la confianza empresarial de servicios se ha quedado rezagada respecto a la manufacturera. Esto se explica porque el conflicto en Oriente Medio lastró la confianza de los consumidores, y esto se reflejó también en la empresarial. Las noticias favorables sobre la resolución del conflicto han dado impulso a estos indicadores en junio.

Conclusiones

• La reapertura del estrecho de Ormuz reduce de forma significativa uno de los principales focos de incertidumbre para el crecimiento y la inflación mundial. No obstante, todo apunta a un mercado del crudo en el que la geopolítica seguirá incorporando una cierta prima de riesgo, pero donde empiezan a surgir factores que podrían contribuir a moderar los precios del petróleo en los próximos trimestres.

• La Reserva Federal inicia una nueva etapa bajo Kevin Warsh, con un mayor foco en la estabilidad de precios, menos orientación previa (forward guidance) al mercado y un sesgo más restrictivo que en reuniones anteriores. Este cambio de enfoque ha reforzado las expectativas del mercado que la política monetaria pueda endurecerse si las presiones sobre los precios persisten. Como consecuencia, la evolución de la inflación y del resto de indicadores macroeconómicos cobrará aún más importancia para los inversores y los mercados serán previsiblemente más sensibles a la publicación de datos económicos.

• La atención de los inversores se dirige progresivamente hacia la temporada de resultados empresariales del segundo trimestre. Las expectativas de beneficios empresariales siguen siendo sólidas, apoyadas en el fuerte crecimiento registrado en el 1ºT26 y en la visión de las empresas, lo que permite que las valoraciones bursátiles sean hoy menos exigentes que a comienzos de año.

• Nuestra estrategia de inversión sigue avanzando en la rotación a un enfoque de mayor apetito por el riesgo, si bien manteniendo gestión prudente y un sesgo selectivo con preferencia por activos de calidad, carry y diversificación. Favorecemos el crédito de grado de inversión y la renta variable de EE.UU., Europa, Japón y Asia emergente apoyados en la mejora del ciclo de beneficios y la inversión ligada a la IA. El dólar, el oro y las materias primas se mantienen como elementos de diversificación y cobertura frente a riesgos macroeconómicos e inflacionistas.

• Seguimos considerando la diversificación, la calidad y la gestión activa como elementos clave en un entorno en el que pueden producirse episodios puntuales de volatilidad.

Fuente: SAM, Bloomberg, Reuters, AIE, CE, BCE 29/06/2026

--------------------------------------------------------------------------------------------------------------

Puede descargarse esta Nota de Mercados en este enlace - Escenario para los mercados: menos riesgo geopolítico y “era Warsh”

--------------------------------------------------------------------------------------------------------------

Aviso legal:

Santander Asset Management advierte que este documento contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América.

La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas.“

Las rentabilidades del pasado no son indicativas de resultados en el futuro.

Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.