Conflicto en Oriente Medio - Evolución y factores clave para los mercados

Conflicto en Oriente Medio - Evolución y factores clave para los mercados.

Madrid, 9 de marzo de 2026

1. El foco continúa en el estrecho de Ormuz y en los precios energéticos

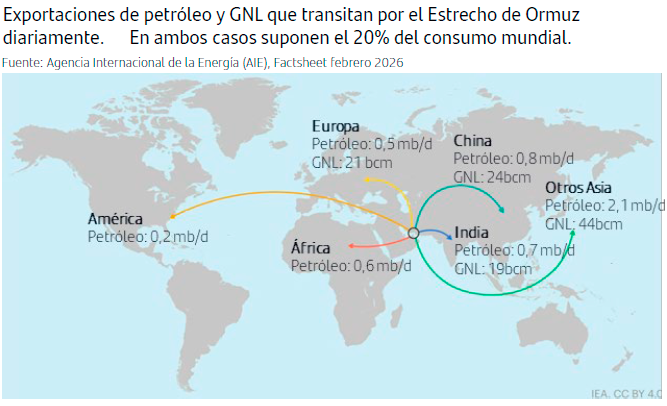

Desde que comenzó el conflicto el foco de los inversores está en los precios energéticos ya que son el principal canal de transmisión para los mercados financieros. La atención está en el estrecho de Ormuz, ya que es un paso estratégico por el que transita el 20% del consumo mundial de petróleo y en torno al 20% del consumo mundial de gas natural licuado (GNL). El Estrecho es la principal ruta de exportación para el crudo producido en Arabia Saudí, EAU, Kuwait, Qatar, Irak, Bahréin e Irán.

La relevancia de este enclave explica que cualquier interrupción —aunque sea parcial o temporal— se traduzca en una prima inmediata sobre el precio del crudo (conocida como prima de riesgo geopolítico). Si bien no hay ninguna barrera física que impida el tránsito por el estrecho, la lógica prevención de las navieras para evitar exponerse a impactos supone que el estrecho está cerrado de facto desde el punto de vista operativo.

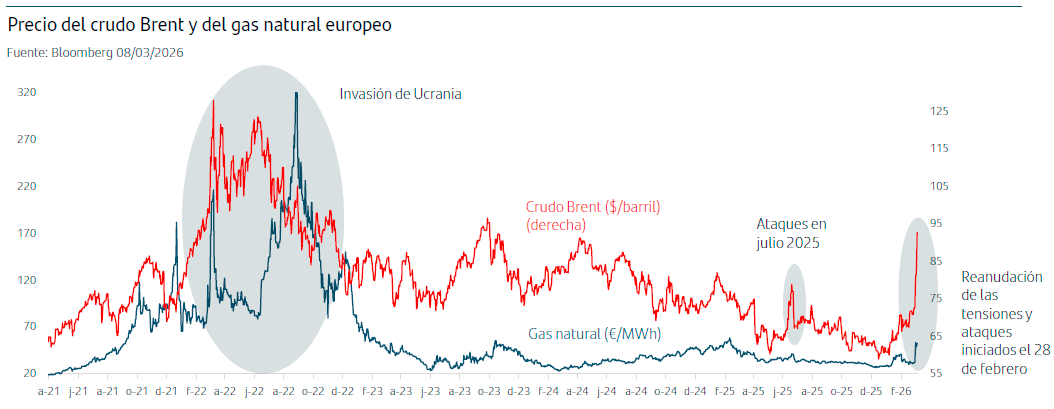

En este contexto, el precio del Brent ha ido acentuado su aumento y comienza la semana europea cotizando por encima de los 105$/barril y el gas natural europeo en la zona de 64€/MWh.

2. ¿Qué refleja exactamente la subida del precio del petróleo?

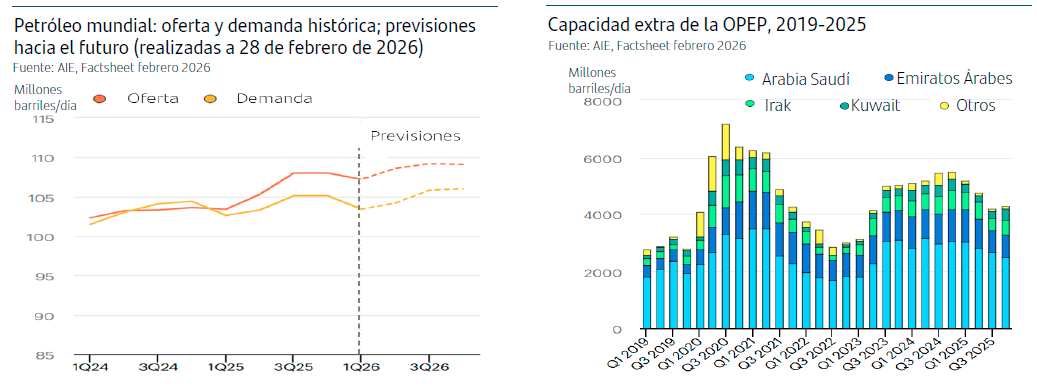

Para entender este movimiento del precio del petróleo es importante distinguir entre fundamentos y prima de riesgo. Nuestras estimaciones venían apuntando un precio del Brent en un entorno de 55–60 USD por barril. Este análisis se basa en nuestra visión de la situación mundial de demanda y oferta: crecimiento económico global sólido junto con una oferta suficiente, con recuperación progresiva de producción por parte de la OPEP+ y sin señales de escasez física en el mercado.

El mercado venía incorporando desde hace tiempo una prima geopolítica estructural —derivada de tensiones recurrentes en regiones productoras y por un entorno de sanciones internacionales— que elevaba el rango razonable hacia la zona de 60–70 USD por barril en ausencia de un conflicto activo. El nivel actual implica por tanto una prima adicional asociada directamente a la situación en Oriente Medio, del orden de 30–40 USD por barril. Esta subida no responde a una falta de petróleo ni a inventarios especialmente bajos, sino al aumento de la incertidumbre sobre el tránsito marítimo, la fiabilidad de las exportaciones y el riesgo de daños operativos.

En definitiva, el precio actual refleja una acumulación de primas de riesgo sobre un mercado que partía de una situación equilibrada. Además, la OPEP dispone de capacidad extra de producción que podría activarse con relativa agilidad si fuese necesario, lo que constituye un potencial factor de estabilización en caso de tensiones prolongadas.

En la medida en que la tensión disminuya y se anticipe una normalización progresiva del tránsito en Ormuz, cabe prever que parte de la prima de riesgo actualmente incorporada al crudo se deshiciera gradualmente, favoreciendo una corrección hacia niveles más alineados con el equilibrio entre oferta y demanda.

3. Estrecho de Ormuz versus invasión de Ucrania

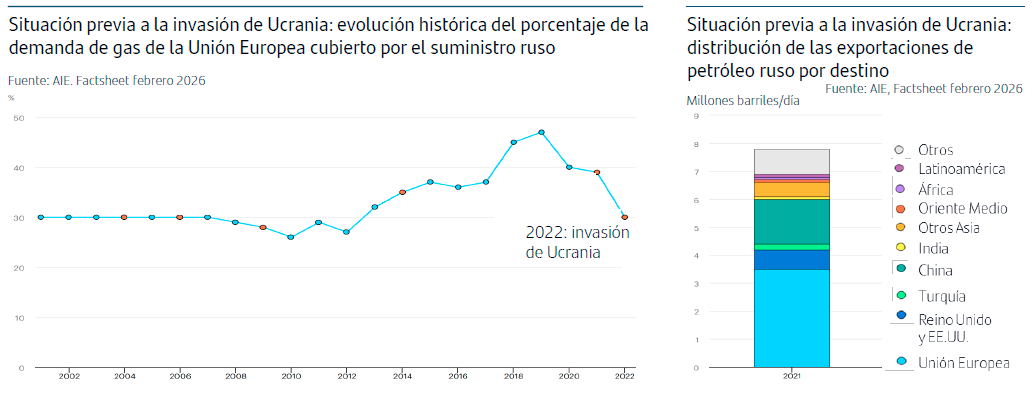

Es por ello que la situación actual difiere de lo sucedido tras la invasión rusa de Ucrania, cuando el alza de los precios energéticos sí respondió a una disrupción estructural de la oferta global.

En 2021 Rusia representaba aproximadamente el 7% de la producción mundial de petróleo y en torno al 35%- 40% del gas natural consumido en Europa. La invasión de Ucrania derivó en sanciones energéticas de gran alcance que provocaron una ruptura efectiva de flujos, tensiones severas en el suministro y un fuerte impacto inflacionista. La situación actual es distinta. Irán opera desde hace años bajo un régimen de sanciones y su peso en la oferta global es reducido: en torno al 1% del petróleo mundial y apenas un 0,4% en gas. Además, no es proveedor relevante de energía para Europa o EE.UU. Por ello, salvo que se produzca una interrupción prolongada del tránsito por el Estrecho de Ormuz o una escalada regional que afecte a otros grandes productores, el impacto estructural sobre la oferta energética global será más acotado y limitado en el tiempo que el provocado tras la invasión de Ucrania.

4. Factores determinantes para los mercados

A pesar de este aumento de la tensión geopolítica y repunte de los precios energéticos, el punto de partida económico es sólido. La economía mundial está creciendo con el apoyo de políticas monetarias más equilibradas, tras los avances logrados en la moderación de la inflación, y con estímulos fiscales todavía presentes en varias regiones, especialmente en la Eurozona —con el impulso del plan fiscal alemán—. Además, la generación de beneficios empresariales se está ampliando progresivamente entre sectores y geografías, lo que refuerza la solidez del ciclo económico y aporta mayor visibilidad a medio plazo para los mercados de renta variable.

En este contexto, nuestra visión sigue apoyándose en un escenario de expansión del crecimiento, favoreciendo una asignación diversificada en activos de riesgo e incorporando mecanismos de diversificación para afrontar episodios puntuales de volatilidad como el actual.

Sobre este escenario de fondo, y con la información disponible hasta el momento, analizamos la posible evolución de los acontecimientos y sus implicaciones.

En este momento, el factor determinante para los mercados no es tanto la intensidad inicial del conflicto como su duración y, en particular, el tiempo durante el cual el tránsito de crudo por el Estrecho de Ormuz permanezca interrumpido o limitado.

Si la restricción fuese acotada en el tiempo y el tránsito se normalizara en los próximos días o semanas, el impacto económico sería limitado. En este contexto, la prima de riesgo incorporada al precio del petróleo tendería a reducirse progresivamente y la volatilidad de mercado, aún con episodios muy marcados, sería fundamentalmente transitoria y no se alteraría el ciclo económico de fondo.

En el caso de que la tensión se extienda en el tiempo, manteniendo la presión sobre los precios energéticos, se generaría un entorno de mayor sensibilidad en los mercados.

No obstante:

- Aunque unos precios energéticos más elevados puedan moderar ligeramente el crecimiento, las tasas de crecimiento económico según nuestras estimaciones seguirían siendo positivas.

- En esta situación, los bancos centrales podrían actuar con mayor prudencia en sus decisiones.

Idea clave: este escenario no implica un cambio estructural del ciclo económico, sino una fase de mayor incertidumbre y ajustes temporales en la que:

• La volatilidad puede aumentar.

• La diversificación cobra aún más relevancia y la gestión activa permite adaptar las inversiones al entorno.

• Mantener una visión de medio y largo plazo resulta clave.

5. Conclusiones

• La subida del petróleo responde principalmente a una prima de riesgo vinculada a la incertidumbre en torno al Estrecho de Ormuz. El mercado partía de una situación equilibrada y con capacidad extra de producción.

• A diferencia de 2022, en el momento actual no estamos ante una ruptura estructural de flujos energéticos globales. En la medida en que la tensión disminuya y se anticipe una normalización progresiva del tránsito en Ormuz, parte de la prima de riesgo del crudo debería deshacerse gradualmente.

• La situación de partida de las economías es sólida. La economía mundial está creciendo con el apoyo de políticas monetarias más equilibradas y con estímulos fiscales todavía presentes en varias regiones, especialmente en la Eurozona —con el impulso del plan fiscal alemán—. Además, la generación de beneficios empresariales se está ampliando progresivamente entre sectores y geografías, lo que refuerza la solidez del ciclo económico y aporta mayor visibilidad a medio plazo para los mercados de renta variable.

• El factor clave para los mercados es la duración de la interrupción del tránsito por Ormuz: una normalización rápida limitaría el impacto económico, mientras que una prolongación mantendría la presión sobre los precios energéticos y la volatilidad.

• Aunque la volatilidad pueda prolongarse si la tensión se extiende en el tiempo, el sólido punto de partida del crecimiento económico global hace que en estos momentos no anticipemos un cambio estructural en el ciclo económico.

• En el contexto de la incertidumbre en torno al conflicto, no podemos descartar que continúen los episodios de volatilidad en los mercados, con movimientos en los precios de los activos que los sitúen temporalmente por encima de sus medias recientes y desvinculados de sus fundamentales de medio plazo. En este tipo de escenarios, el horizonte temporal de las inversiones adquiere aún mayor relevancia, en un contexto en el que el ruido de corto plazo puede influir en la toma de decisiones tácticas.

• En nuestro posicionamiento venimos aplicando la diversificación y la gestión activa con el objetivo de gestionar estos riesgos, utilizando de manera activa estrategias de coberturas y opciones sobre activos financieros.

• El entorno de crecimiento económico global y las cifras de crecimiento robusto de los beneficios empresariales del 4ºT25, sustentan nuestra visión constructiva para la renta variable a medio plazo.

• En renta fija, mantenemos preferencia por el crédito con grado de inversión, con posicionamiento en duraciones bajas y alta calidad crediticia. Asimismo, tenemos diversificación en bonos soberanos de la Eurozona y posición en el oro, activos que históricamente tienden a actuar como activos refugio en episodios de tensión.

• En divisas, dentro de nuestra preferencia por el euro, no descartamos que el dólar estadounidense pueda verse favorecido de forma puntual en un entorno de mayor aversión al riesgo.

--------------------------------------------------------------------------------------------------------------

Puede descargarse esta Nota de Mercados en este enlace - Conflicto en Oriente Medio. Evolución y factores clave para los mercados

--------------------------------------------------------------------------------------------------------------

Aviso legal:

Santander Asset Management advierte que este documento contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América.

La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas.“

Las rentabilidades del pasado no son indicativas de resultados en el futuro.

Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.