Conflicto en Oriente Medio - Análisis del entorno

Conflicto en Oriente Medio - Análisis del entorno.

Madrid, 25 de marzo de 2026

1. Gas natural europeo: situación muy diferente a la vivida tras la invasión de Ucrania

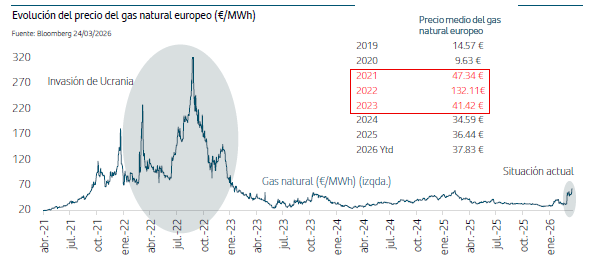

En el caso del gas natural, y especialmente en lo que afecta a Europa, el contexto actual difiere de forma relevante del que generó la invasión de Ucrania. En aquel momento las sanciones impuestas a Rusia provocaron una disrupción extrema de la oferta, dada la elevada dependencia del gas ruso (40% de las necesidades europeas) y la limitada capacidad de sustitución. Esto derivó en tensiones persistentes en el precio del gas natural europeo.

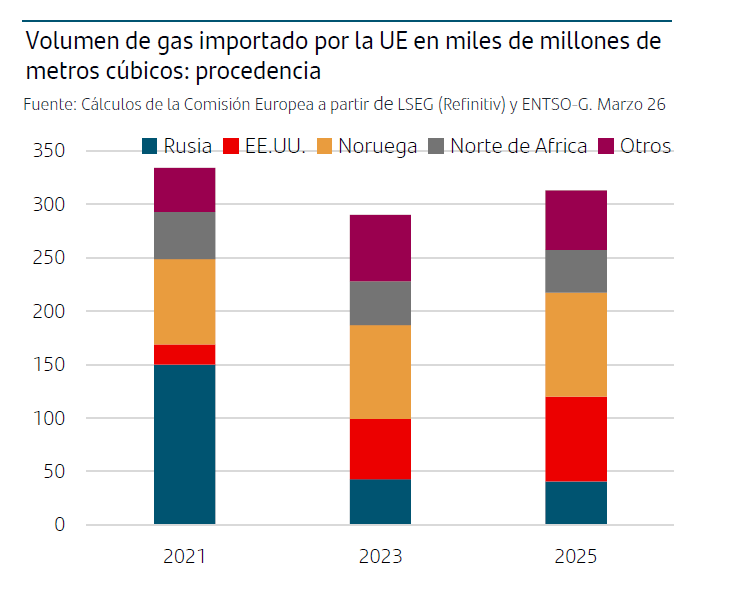

En la situación actual la composición de la oferta es sustancialmente distinta. Europa ha avanzado en la diversificación de fuentes, con mayor peso del gas natural licuado (GNL) especialmente procedente de EE.UU. Los flujos que transitan por el Estrecho de Ormuz representan tan solo alrededor del 4% del consumo total de gas en Europa.

Además, las condiciones de oferta energética son hoy más favorables. La producción nuclear —especialmente en Francia—, que en 2022 se encontraba limitada por paradas de mantenimiento, está actualmente normalizada. A ello se suma una mayor contribución de las energías renovables, apoyada tanto en el aumento de capacidad como en mejoras en la red y frente a unas condiciones climatológicas que en 2022 fueron especialmente adversas (menor aportación por escasez de viento, sol y precipitaciones).

En este contexto, y con la entrada en la primavera reduciendo progresivamente la demanda energética, consideramos que la subida de precios del gas responde a un

aumento del riesgo a corto plazo, pero no refleja una disrupción estructural de oferta comparable a la de 2022.

2. Mercado del crudo Brent: su lectura no es de shock estructural prolongado

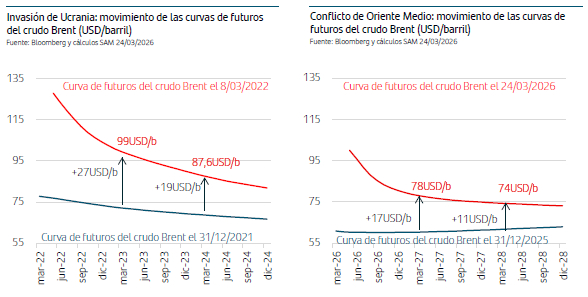

La curva de futuros del crudo refleja el precio al que hoy se negocian contratos para la entrega de petróleo en distintas fechas futuras (un mes, un año, dos años, etc.). No es una previsión oficial del precio, sino una referencia de mercado que sintetiza las expectativas actuales de oferta y demanda, las primas de riesgo y las condiciones financieras. Por tanto, su evolución permite analizar cómo están ajustando los inversores sus expectativas ante un shock geopolítico o de oferta.

En el episodio de la invasión de Ucrania, el desplazamiento de la curva fue especialmente acusado. Si comparamos la curva del 31 de diciembre de 2021 —fecha en la que no se contemplaba una invasión— con la del 8 de marzo de 2022, cuando ya se habían anunciado sanciones al comercio energético de Rusia, el contrato a un año aumentó en 27 dólares por barril hasta 99$/b y el contrato a dos años en 19 dólares por barril hasta 87,6$/b. Es decir, el ajuste no se limitó al corto plazo, sino que se trasladó con intensidad a los vencimientos a medio plazo, reflejando una revisión significativa de las condiciones esperadas de oferta. Además, la magnitud del aumento se produjo sobre unos precios del crudo altos, ya que el mercado estaba sufriendo el ajuste que habían provocado los confinamientos del covid-19.

En el episodio actual, y en un contexto en el que el Estrecho de Ormuz continúa cerrado de facto y se han producido daños en algunas instalaciones energéticas, los precios de la curva de futuros se han ido moviendo al alza progresivamente. Si tomamos como referencia la curva del 31 de diciembre de 2025 —fecha en la que no se descontaba un conflicto de la naturaleza del que se está produciendo— y la comparamos con la del 19 de marzo de 2026, el contrato a un año ha aumentado en 21,7 dólares por barril hasta 82$/b (17$ menos que el nivel que alcanzó en la invasión de Ucrania) y el contrato a dos años en 15,5 dólares por barril hasta 77$/b, (10,6$ menos que el nivel que alcanzó en la invasión de Ucrania).

La comparación muestra que, si bien el desplazamiento de la curva es relevante y se ha ido ampliando a medida que se ha prolongado el conflicto, el movimiento de la curva de futuros en los tramos a uno y dos años sigue siendo inferior tanto en cuantía como en niveles esperados al observado tras la invasión de Ucrania. Este comportamiento indica que el mercado ha incorporado un aumento del riesgo en el corto plazo, pero sin reflejar, por el momento, una alteración estructural de la oferta de la misma intensidad que la descontada tras la invasión de Ucrania.

3. ¿Qué han dicho los bancos centrales?

En las reuniones celebradas la semana pasada, tanto la Reserva Federal (Fed) como el Banco Central Europeo (BCE) mantuvieron sin cambios los tipos de interés.

En el caso de la Fed, además reiteró la previsión de un recorte a lo largo de este año, si bien el tono de los mensajes del presidente Powell fue cauto reconociendo que habrá un impacto por el encarecimiento energético y una menor visibilidad en la senda de desinflación.

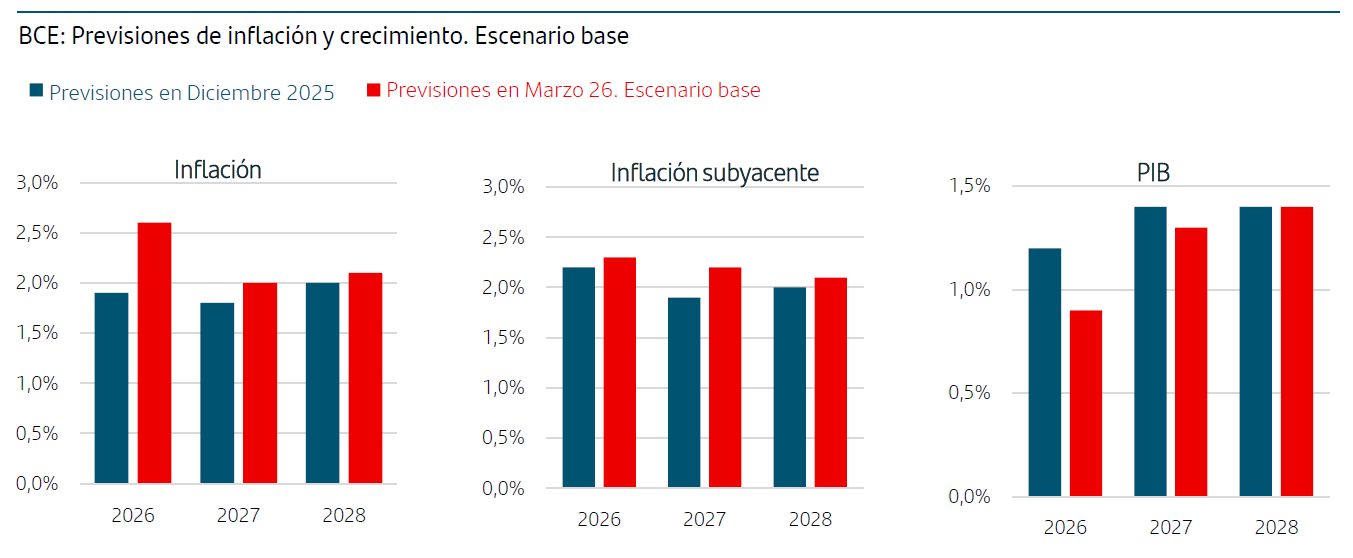

Por su parte, el BCE ha revisado sus previsiones tras el inicio del conflicto. En el nuevo escenario base, ha rebajado el crecimiento esperado para 2026 del 1,2% al 0,9% (1,3% en 2027), reflejando el impacto del entorno de mayor incertidumbre. En materia de precios, las nuevas proyecciones incorporan el encarecimiento de la energía, elevando la previsión de inflación general para 2026 del 1,9% al 2,6%. No obstante, este ajuste es más limitado en la inflación subyacente —la referencia clave para la política monetaria—, que pasa del 2,2% al 2,3% en 2026 y del 1,9% al 2,2% en 2027.

En conjunto, el escenario base del BCE apunta a una interrupción de la senda de desinflación en el corto plazo, pero sin un alejamiento significativo del objetivo de precios del 2% a medio plazo ni evidencia, por el momento, de efectos de segunda ronda relevantes. El mensaje mantiene un sesgo prudente preventivo y dependiente de los datos que se vayan publicando.

Conclusiones

• La persistencia del cierre de facto del Estrecho de Ormuz y los daños en instalaciones energéticas han seguido impulsando al alza el precio del petróleo y están impactando también en el gas natural, generando presión inflacionista en el corto plazo.

• En las reuniones de la semana pasada, los Bancos Centrales adoptaron un tono preventivo. La Fed de EE.UU. mantuvo su previsión de una bajada de tipos a lo largo de este año, pero condicionada a la trayectoria de la inflación. El BCE señaló que vigilan los riesgos de inflación a corto plazo provocados por la subida de precios energéticos y será la duración e intensidad del conflicto los que marquen el impacto a medio plazo.

• El análisis de las curvas de futuros sobre el precio del petróleo Brent continúan sin reflejar un shock estructural de oferta. En el mercado del gas natural, la composición de la oferta y las condiciones climatológicas difieren mucho de las sufridas tras la invasión de Ucrania. Es por ello que es importante poner la subida de precios energéticos en contexto: lo interpretamos como un efecto de primera ronda, y no como el inicio de un proceso inflacionario más persistente.

• En la jornada del viernes, la subida del precio del crudo por encima de los 110$/barril y las declaraciones del presidente del Banco Central de Alemania apuntando que el BCE podría valorar subida de tipos en la reunión de abril, provocaron fuerte volatilidad en la renta fija y movimientos extremos en las TIRES de los bonos de gobiernos: el mercado puso en precio que el tipo Depósito pueda llegar al 2,75% y situó la TIR del bono alemán a 10 años en 3,04%, por encima del máximo de 2,97% que alcanzó en octubre de 2023 cuando el tipo Depósito se situó en el 4%.

• En el mercado de crédito (bonos que emiten las empresas) de grado de inversión siguió destacando el buen comportamiento ya que el diferencial respecto al bono de gobierno se mantuvo estable el viernes y ha aumentado solo +7pb en el mes de marzo. En las bolsas, que habían iniciado la jornada al alza, se fueron imponiendo las ventas y el EuroStoxx50 cayó -2% y el S&P500 -1,5%.

• En este contexto, ya habíamos adoptado un enfoque más prudente en el corto plazo, reduciendo la exposición al riesgo y aumentando la flexibilidad de las carteras. El objetivo es gestionar esta fase de volatilidad y mantener la capacidad de reposicionarnos cuando las condiciones se vayan equilibrando.

• Es decir, no es un cambio de visión estructural, sino un ajuste táctico orientado a proteger las carteras a la espera de una normalización y, potencialmente, puntos de entrada más atractivos.

• Estamos en un entorno de mayor complejidad, que gestionamos apoyándonos en un proceso de inversión sólido y bien definido, aplicando la diversificación y la gestión activa con el objetivo de gestionar estos riesgos, utilizando de manera activa estrategias de coberturas y opciones sobre activos financieros.

• En el contexto de la incertidumbre en torno al conflicto, no podemos descartar que continúen los episodios de volatilidad en los mercados, con movimientos en los precios de los activos que los sitúen temporalmente alejados de sus medias y desvinculados de sus fundamentales de medio plazo. El consenso mantiene estimaciones positivas de crecimiento de beneficios empresariales y en los mercados de renta fija se ha puesto en precio el tono preventivo que pueden tener los Bancos Centrales pero no se descuentan subidas de tipos agresivas y duraderas en el tiempo. En cuanto al crecimiento económico, la actualización que han hecho esta semana los propios Bancos Centrales continúa reflejando claramente crecimiento del PIB en 2026 y 2027, previsión que compartimos.

• En este tipo de escenarios, el horizonte temporal de las inversiones adquiere aún mayor relevancia, en un contexto en el que el ruido de corto plazo puede influir en la toma de decisiones.

Fuente: SAM, Bloomberg, Reuters, AIE, CE, BCE 20/03/2026

--------------------------------------------------------------------------------------------------------------

Puede descargarse esta Nota de Mercados en este enlace - Continúa la volatilidad en los mercados

--------------------------------------------------------------------------------------------------------------

Aviso legal:

Santander Asset Management advierte que este documento contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América.

La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas.“

Las rentabilidades del pasado no son indicativas de resultados en el futuro.

Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.